引言:非侵入式脑机接口行业以脑电信号采集、神经解码、意图识别等核心技术为基础,通过软硬件系统为教育、康复、睡眠、情绪调节等下游场景提供新型人机交互能力。随着生成式AI、人机工程、数字疗法、智能硬件以及新质生产力相关政策的快速推进,非侵入式脑机接口作为“感知—计算—反馈”链路中的入口级环节,迎来了由科研验证走向工程体系转化的关键阶段。非侵入式脑机接口作为未来智能交互与脑健康应用的重要入口型技术,具备广阔的市场前景与政策支撑价值,建议关注该领域的投资机会。

基本概念

非侵入式脑机接口是一种无需手术即可实现人脑与外部设备直接信息交互的技术,适用于教育、康复、情绪调节、睡眠监测等多元化场景,是当前脑机接口领域商业化探索最活跃的路径。

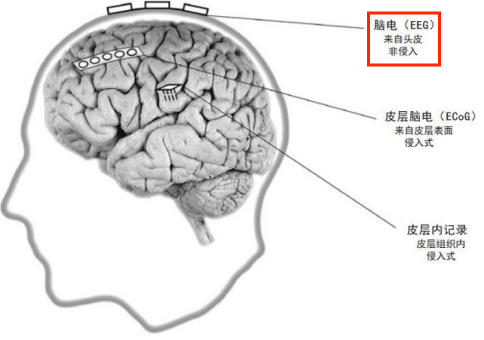

这类脑机接口通过附着在头皮上的穿戴设备(如脑电帽、近红外头盔或磁共振头线圈等)测量大脑的电活动或代谢活动,无需手术,安全无创。其中脑电帽是最常用的非侵入式传感器,可以在头皮上监测到群体神经元的放电活动,时间分辨率高,但空间分辨率低,且受大脑容积导体效应的影响,传递至头皮表面时衰减较大,易被噪声污染,信噪比低。

除了最常用的从头皮采集脑电信号,现今用于非侵入式脑机接口系统的脑信号采集方法还有以下几种:功能近红外光谱(fNIRS)、功能性磁共振成像(fMRI)、脑磁 (MEG)等。这些脑信号采集技术的时间分辨率和空间分辨率各不相同。

图1. 非侵入式脑机接口信号采集部位(资料来源:中国人工智能产业发展联盟、华医研究院)

发展历程

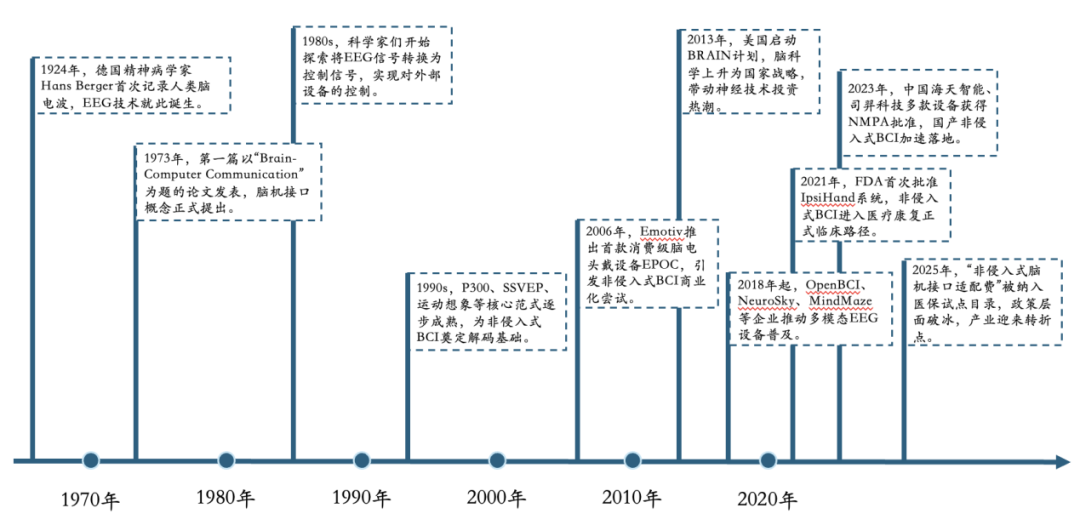

1924年,德国精神病学家Hans Berger首次记录到人类脑电波,发现α波与β波,脑电图(EEG)技术由此诞生。这项技术为后续神经科学研究、精神疾病诊断及脑机接口信号采集奠定了基础。

1973年,Jacques Vidal发表了题为《Toward Direct Brain-Computer Communication》的论文,首次提出“脑机接口”概念,开创了BCI作为独立研究方向的先河,也为后续脑信号直接驱动外部设备的技术路径奠定理论基础。

20世纪90年代,P300、SSVEP、运动想象等非侵入式脑信号范式逐步成熟,成为意图识别和命令生成的关键路径。这一阶段为BCI系统的实用化、可解码性提供了稳定的技术逻辑支持。

2006年,Emotiv公司发布EPOC脑电头戴设备,首次将非侵入式BCI带入大众市场,引发注意力训练、脑控游戏等新兴应用,也开启了BCI商业化的早期试水阶段。

2013年,美国政府启动BRAIN Initiative,推动神经调控、脑成像和BCI等交叉学科发展,脑科学首次被纳入国家战略,引发全球范围内的研究热潮与资本布局。

2018年起,OpenBCI、MindMaze等公司推出集成EEG、EMG、眼动追踪等多模态平台,非侵入式设备向小型化、低功耗、易穿戴方向演进,为多场景部署奠定基础。

2021年,FDA批准Neurolutions的IpsiHand康复系统,用于中风后上肢运动功能恢复,标志非侵入式BCI正式进入医疗体系,具备真实临床适应症与监管通道。

2023年,海天智能、司羿科技等企业的多款脑机接口康复设备获NMPA批准上市,覆盖脑卒中康复、步态训练等高需求场景,推动国产BCI在医疗体系内快速渗透。

2025年,国家医保局正式将“非侵入式脑机接口适配费”纳入医保试点目录,意味着BCI技术在临床康复场景中被纳入支付体系,医保破冰打通产业落地的关键一环。这一政策转折点有望推动BCI设备在医院、康复机构和居家应用中的普及,带动产业规模化与商业模式成熟。

图2. 非侵入式脑机接口发展历程(资料来源:公开资料、华医研究院整理)

应用领域

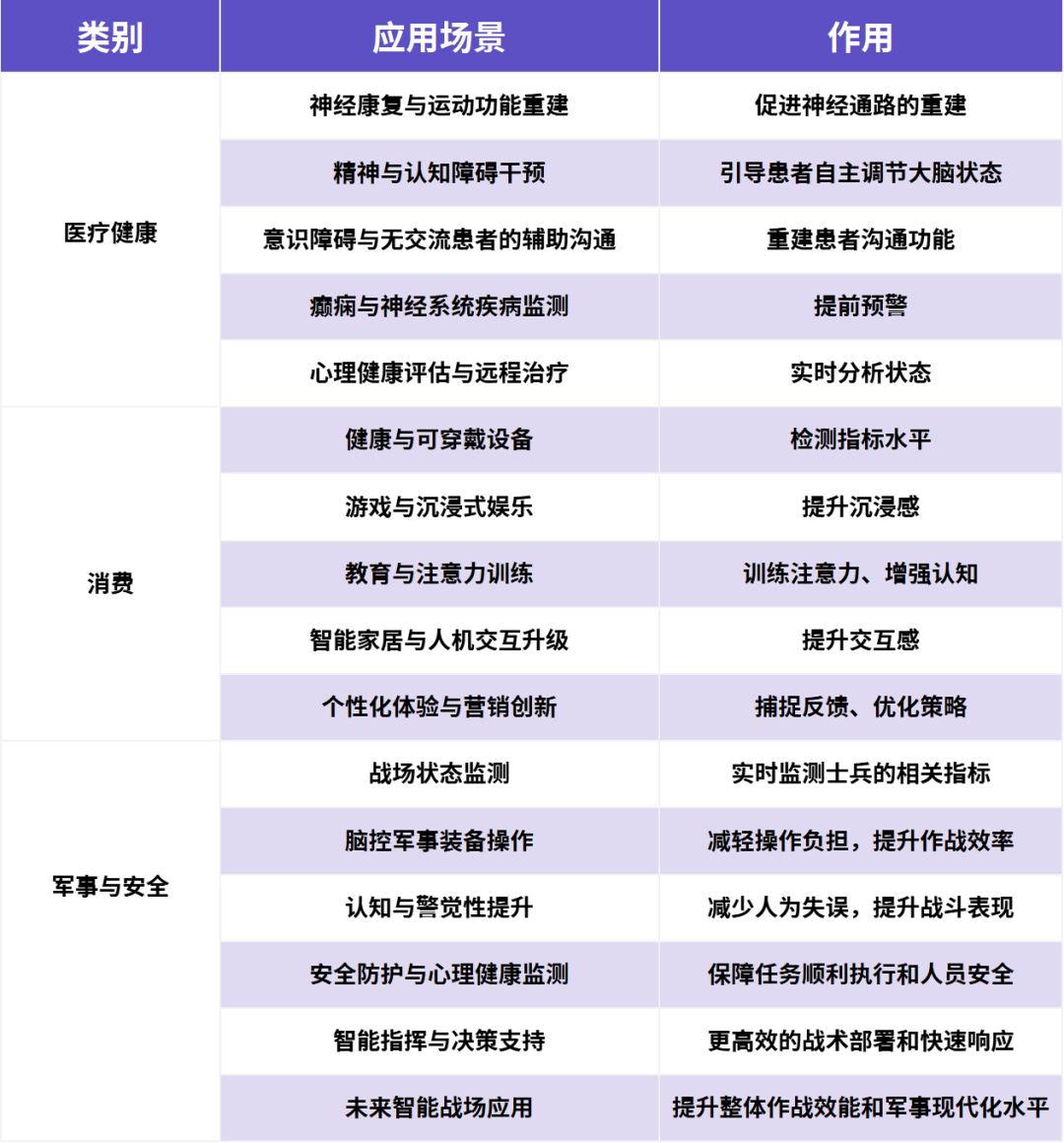

非侵入式脑机接口作为神经工程与人工智能交叉的前沿技术,正日益成为医疗健康领域的创新突破口。相比侵入式BCI,其具备操作简便、风险低、成本较可控等优势,目前正在神经康复、精神疾病干预、辅助诊断、残障辅助等细分方向上形成初步产业化探索。

此外,非侵入式脑机接口技术近年来在消费领域的应用也逐步拓展,正从科研实验室和医疗场景向更广泛的大众市场渗透,催生出一系列创新型消费级产品和服务,涵盖健康、娱乐、游戏、教育等多个细分方向。未来,非侵入式脑机接口还将覆盖军事与安全等更为广泛的领域。

图3. 非侵入式脑机接口设备的应用领域(资料来源:公开信息、华医研究院整理)

产业链分析

无论是侵入式路径还是非侵入式路径的脑机接口,产业链整体上都呈现类似结构。产业链上游包括脑电采集设备(非侵入式电极和侵入式微电极)、脑机接口芯片、处理计算机/数据集和处理算法、操作系统级分析软件和外部嵌套等,参与者包括芯片和脑电采集设备商、操作系统和软件商、数据分析商等;中游主要包括脑电采集平台型公司、脑机接口设备型公司;下游则包括医疗健康、教育培训、游戏娱乐、军事国防等商业应用领域及医疗机构、科研机构、高校等研究应用领域。

图4. 非侵入式脑机接口产业链图谱(资料来源:量子位、华医研究院)

市场规模

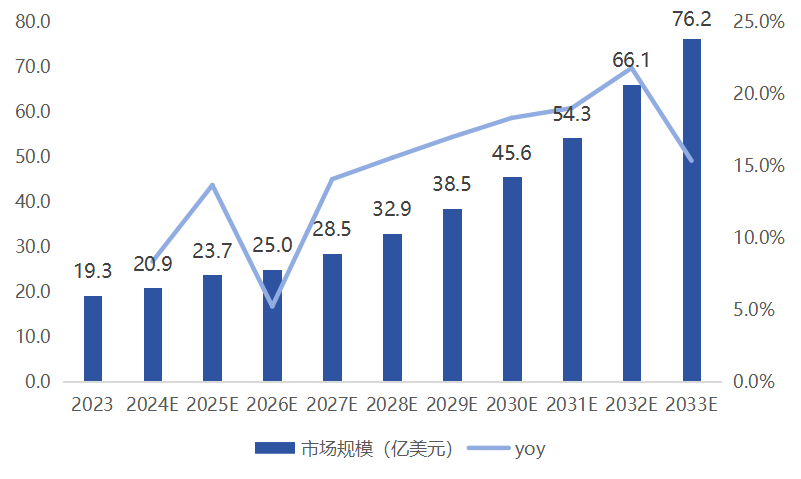

非侵入式脑机接口凭借安全性高、用户接受度广、审批门槛低等优势,已成为脑机接口产业的核心增长极。根据 Precedence Statistics 的数据显示,2023 年全球脑机接口市场规模为 23.5 亿美元,其中非侵入脑机接口市场占比达到81.93%,根据占比数据推算,2023年全球非侵入式脑机接口市场规模达到19.3亿美元,预计到2033年将达到76.2亿美元,2024年至2033年的复合增长率为15.5%。

图5. 非侵入式脑机接口全球市场规模(资料来源:Precedence Statistics、华医研究院整理)

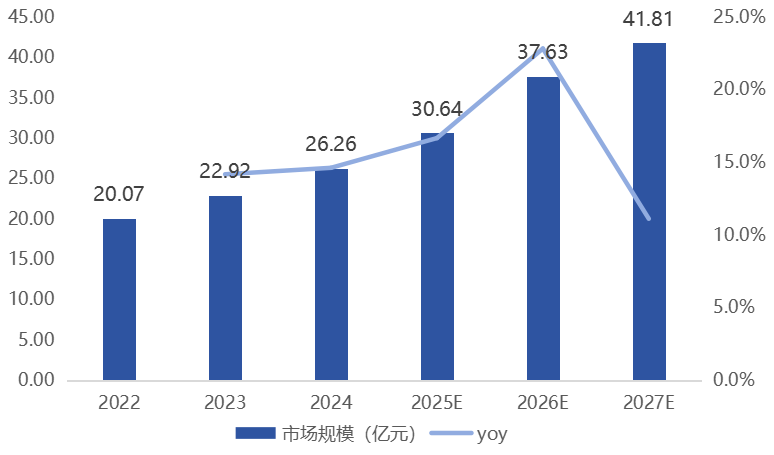

由于当前仅有非侵入式脑机接口产品获批上市,因此非侵入式脑机接口的市场规模在脑机接口整体市场中占主要比例。根据赛迪顾问的数据,2024年中国非侵入式脑机接口市场规模为26.26亿元,yoy为18.8%。随着脑机接口技术创新成果不断涌现,医疗应用场景不断深化,消费、工业、教育等应用场景不断拓展,市场需求将持续提升,预计到2027年中国脑机接口市场规模将达到55.8亿元,增长率为11.1%。

图6. 非侵入式脑机接口中国市场规模(资料来源:赛迪顾问、华医研究院整理)

竞争格局

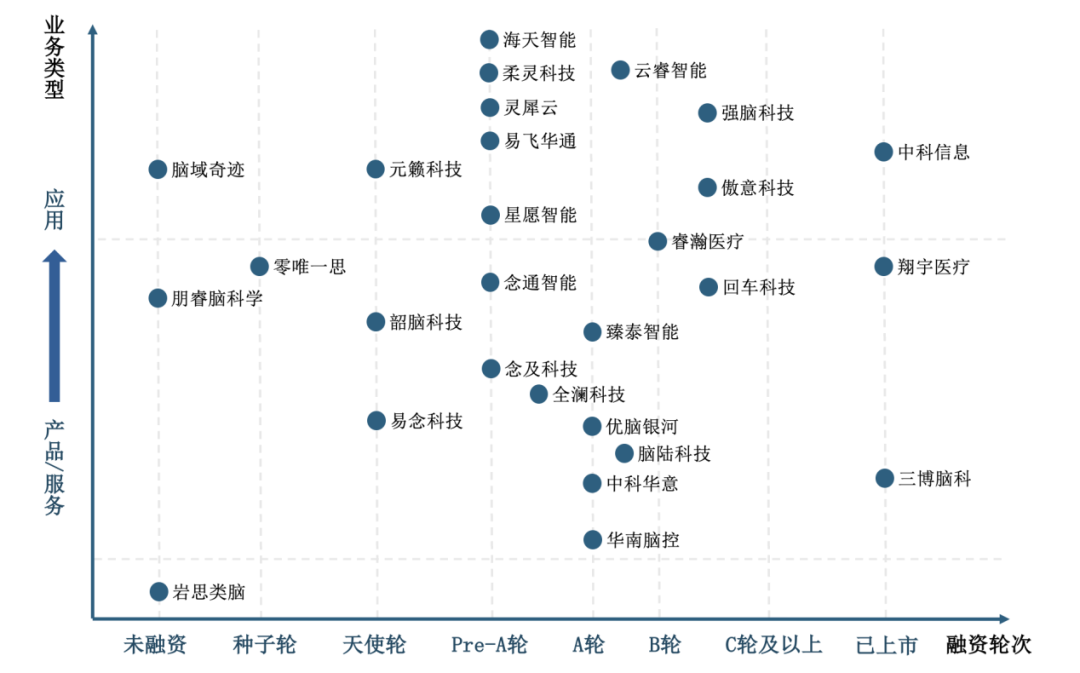

从融资轮次与业务类型的维度来看,当前我国非侵入式脑机接口行业整体呈现出融资分层明显,业务类型分化的竞争态势。企业在技术积累阶段的异质性,叠加资本关注重点的变化,导致行业内部梯队分布清晰,但格局尚未固化。

图7. 国内非侵入式脑机接口竞争格局(资料来源:公开信息、华医研究院整理)

研发进展

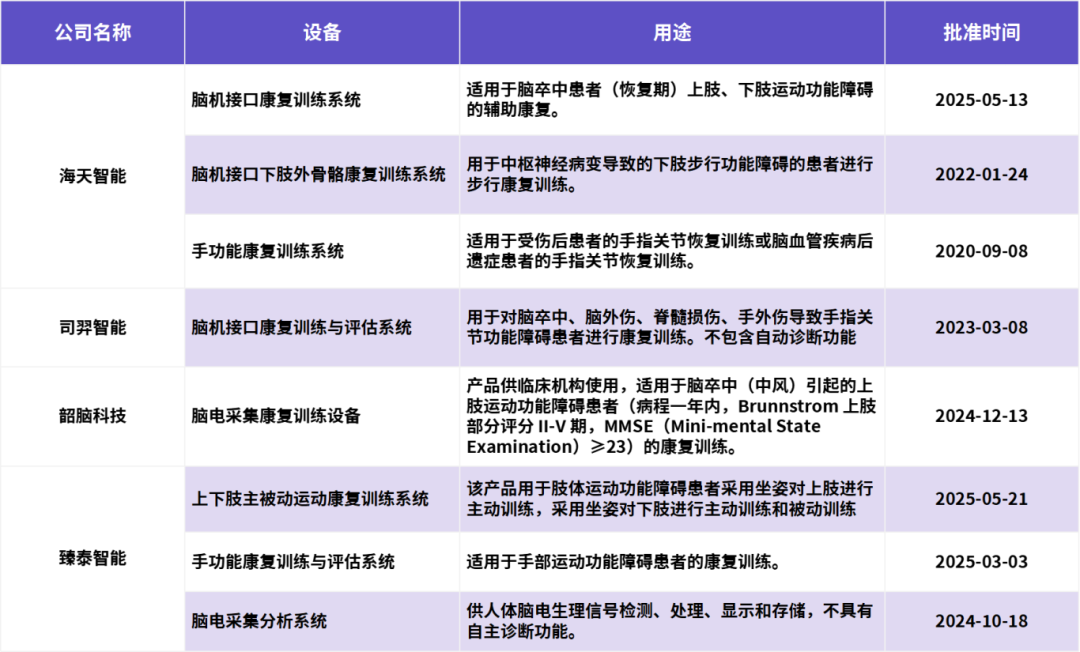

截至2025年,我国国家药品监督管理局(NMPA)在非侵入式脑机接口医疗器械的审批方面取得了显著进展。根据NMPA《医疗器械分类目录》,具有增强或刺激等辅助治疗功能的非侵入式脑机接口被归类为Ⅲ类医疗器械,其他类型则归为Ⅱ类。目前,已有如海天智能、臻泰智能、韶脑科技、司羿智能等公司的脑机接口康复训练产品获得Ⅱ类医疗器械注册证,开启商业化探索。2025年医保局首次设立脑机接口专项收费项目,湖北、浙江等多地率先落地定价机制,为商业化提供支付保障,市场处于爆发的前夜。

图8. NMPA批准的非侵入式脑机接口设备(资料来源:NMPA、华医研究院整理)

总结

非侵入式脑机接口行业正处于技术突破与商业化落地的关键阶段,其核心优势在于无需手术植入的安全性及广泛的应用场景适配性。在技术路径方面,以EEG为主的非侵入式信号采集设备不断向多通道、低功耗、可穿戴方向演进,配合AI算法的适应性增强能力,推动BCI系统实现更高识别精度、更低延迟与更强泛化性能。随着大量非侵入式脑机接口产品进入临床试验阶段甚至获批拿证,其在医疗康复、消费电子、教育交互等场景的渗透率将持续提升,产业迎来爆发或许之差“临门一脚”。

声明

本文节选自华医研究院行业深度报告:2025年7月《非侵入式脑机接口行业研究报告》。报告中的信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。我公司不就报告中的内容对最终投资建议作出任何担保。

来源:华医研究院

作者:叶梦奇

编辑:邵利娟