近年来,随着患者对无创、便捷、安全给药方式的需求提升,透皮给药系统(TDDS)作为继口服与注射之后的“第三类主流给药方式”受到越来越多关注。TDDS通过皮肤实现药物的稳定渗透,绕过首过效应,具有血药浓度平稳、依从性好等优势,尤其适用于慢病管理和需长期用药的人群。当前,TDDS正迈入技术多元化、产品细分化和临床场景拓展的新阶段。在政策驱动、技术演进和市场需求的多重推动下,中国TDDS产业正快速追赶全球主流,逐步构建起涵盖仿制药突破、创新技术攻关、产业链本地化的全方位格局。本文将深入探讨透皮给药系统的定义、分类、重要分支、优缺点、发展历程,分析已获批产品进展情况,评估透皮给药系统药物市场规模与竞争格局,并对未来的发展前景进行展望。

透皮给药系统定义

透皮给药系统(transdermal drug delivery system,TDDS)是指通过皮肤给药以达到治疗目的的一种给药途径。

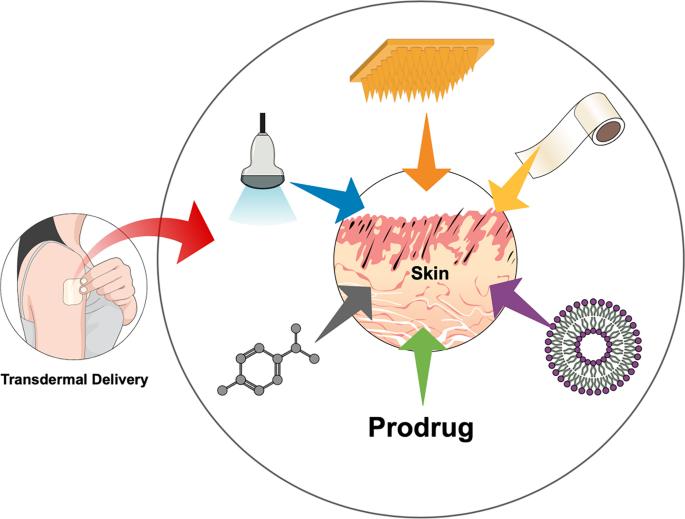

图1.脂质体药物经皮给药示意图(资料来源:公开资料,华医研究院整理)。

作为继口服、注射后的第三大给药途径,其核心机制是利用药物性质和物理化学方法,促使药物以恒定速率(或接近恒定速率)透过皮肤进入体循环而发挥治疗作用。

表1.透皮给药系统的优点与不足(资料来源:公开资料,华医研究院整理)。

透皮给药系统分类

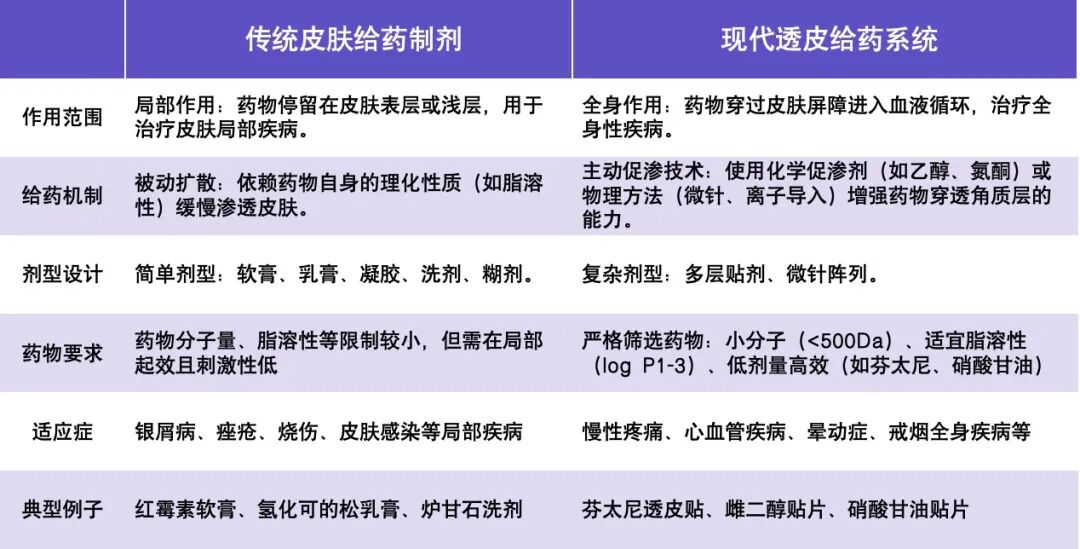

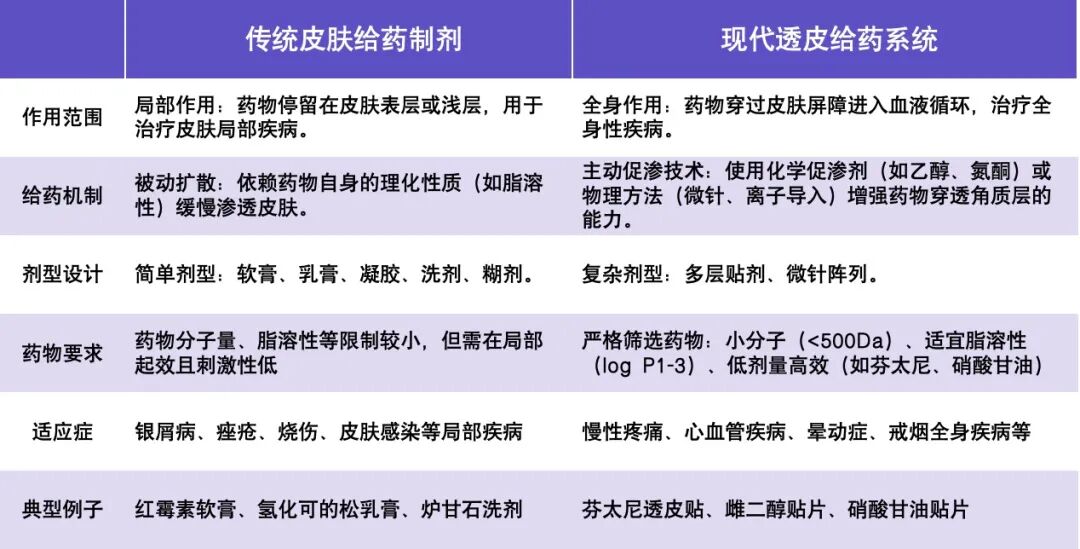

经皮肤给药起源于中国,早在公元前1300年甲骨文中已有中药外敷记载。现代透皮给药系统(TDDS)始于1979年美国东莨菪碱贴剂上市,因其避首过效应、给药平稳等优势而受到关注。基于此,经皮肤给药制剂分为局部作用的传统制剂和现代透皮给药系统(TDDS)。前者包括软膏剂(ointments)、乳膏剂(creams)、糊剂(pastes)、凝胶剂(gels)、硬膏剂(plasters)、凝胶贴膏(gel plasters)等,后者一般指贴剂(patches)。

但目前透皮给药系统(TDDS)的定义存在分歧,根据第九版《药剂学》的定义TDDS指的是使药物经皮肤进入体循环起到全身治疗效果的技术,严格意义上只包括贴剂(patches)以及一些新兴技术(包括微针、离子导入等),但是多数时候TDDS的概念与经皮肤给药制剂的概念相混淆,把局部应用不入体循环的经皮肤给药制剂也归入TDDS的范畴,包含了传统膏剂、贴膏剂。

传统的经皮肤给药制剂近年缺乏新兴技术、企业与投融资动态,研究与投资价值不高。基于此,本文综合两种定义,将TDDS分为新型贴膏剂、贴剂、以及微针。重点分析贴剂与微针两类产品。

表2.传统皮肤给药制剂 vs 现代透皮给药系统(数据来源:《药剂学》第九版 方亮主编,华医研究院整理)。

透皮给药系统重要分支

透皮给药系统重要技术分支主要包括五项,分别是贴剂、微针、离子导入、电致孔技术和离子导入,具体相关介绍如下:

贴剂(patches)系指原料药物与适宜的材料制成的、供贴敷在皮肤上的,可产生全身性或局部作用的一种薄片状柔性制剂。由于皮肤强大的屏障作用,截至2022年,只有28种药物的TDDS已经获准临床使用。

微针(Microneedles,MNs)其由若干微米级的细小针尖以阵列的方式连接在基座上组成。微针针体一般高10-2000微米、宽10-50微米。临床具有给药意义的是微针阵列,即许多微针以阵列的方式排列在给药载体上。微针递送具有透皮给药和注射给药的双重优势,同时克服两者局限性。具有无痛微创、安全便捷、避免首过效应、能大幅降低给药剂量且降低药物毒副反应等特点。

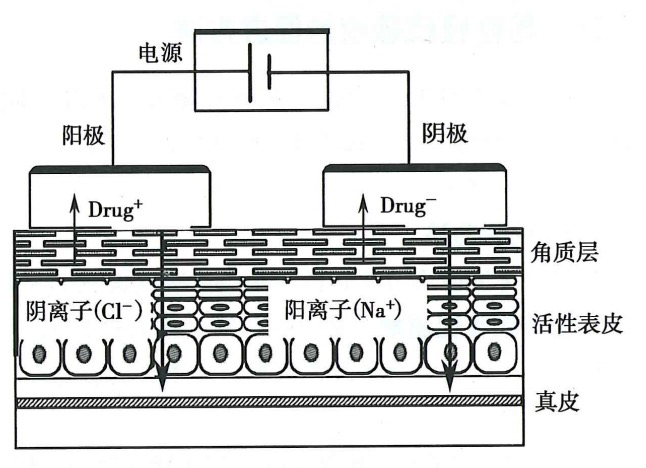

离子导入是利用电流将离子型药物经由电极定位导人皮肤,进入局部组织或血液循环的一种生物物理方法,其原理如图2所示。

图2. 离子导入原理示意图(资料来源:公开资料,华医研究院整理)。

药物离子从基质中通过皮肤进入组织,阳离子在阳极,阴离子在阴极通过静电排斥作用进入皮肤。药物的透过量与电流强度成正比,但从安全角度考虑,临床上电流强度应控制在0.5mA/cm2以下。离子导入经皮给药系统适用于离子型和大分子多肽类药物的经皮给药;可通过调节电流的大小来控制药物经皮导人的速率。除电流强度之外影响离子导人的因素还有电场持续时间、介质的pH、药物解离性质和电极等。

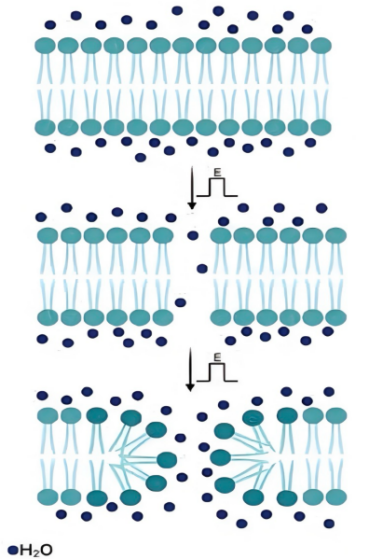

电致孔利用瞬时的高压脉冲,在皮肤细胞的磷脂双分子层上形成可逆性的短暂水性通道来增加药物通透性的促渗方法。作用机制是在高压脉冲电场的作用下,角质层结构产生可逆的渗透性孔道,而孔道的大小及维持时间受到电压、脉冲数和脉冲时间的影响。不同脉冲的应用顺序、脉冲能量、低压脉冲、高压脉冲、脉冲幅度、脉冲的形状以及角质层两边的电位差,均是电致孔促渗过程中应该考虑的因素。

图3.电致孔技术示意图(资料来源:公开资料,华医研究院整理)。

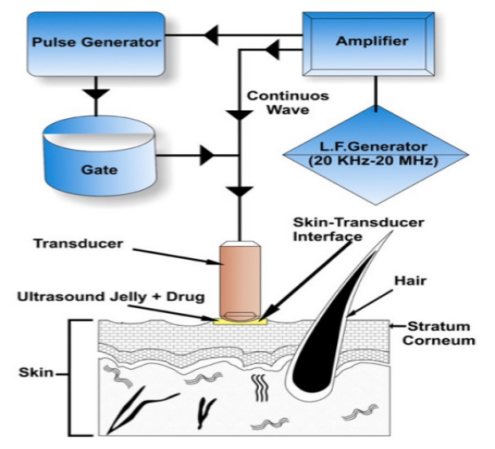

超声导入,是指皮肤局部涂抹药物成分后,利用超声波能量促进药物成分透皮吸收,一般来说,低频超声的促渗效果要优于高频超声。而这种声波在传输过程中,还会产生热效应和空化作用气泡,打乱脂质双分子层使其变得无序,从而打开皮肤吸收的通道,帮助药物渗透进皮肤。

图4.超声导入原理示意图(资料来源:公开资料,华医研究院整理)。

透皮给药系统发展历程

透皮给药系统发展历史悠久,国内发展晚于国际,但发展速度较快,正逐步追上全球发展速度,透皮给药系统的国内发展历史可分为三个阶段如下:

早期探索与技术空白

20世纪90年代前,国内对透皮给药系统(TDDS)几乎无系统认知,外用制剂多为传统膏药,仅具局部治疗作用,缺乏控释与系统递送机制。彼时工业基础薄弱,缺乏医用压敏胶、控释膜等关键材料及工艺设备,药物多限于樟脑、薄荷醇等镇痛小分子,整体处于技术空期。

技术引进与本土化阶段

外资入华与仿制破冰

1993年,美国阿尔扎的硝酸甘油贴剂首次进口中国,展示恒速释药特性,开创现代贴剂先河。此后强生(1998)、德国利奥(2002)在华建厂,引入压敏胶涂布与储库型贴剂技术,扩展至雌二醇、尼古丁等适应症。2000年,国家药监局发布《透皮贴剂技术指导原则》,明确质量标准,推动本土仿制起步。2005年,羚锐制药的芬太尼贴剂获批,成为首款国产高端TDDS仿制药。

政策驱动与技术多元化

2011年后,TDDS在政策引导、临床需求与技术进步共同作用下快速发展。2012年“十二五”生物技术规划将TDDS列为重点工程,拨款超5亿元支持技术突破。2016年一致性评价政策实施,带动华润三九等企业实现品质升级。产品适应症向慢病管理(如高血压、糖尿病)拓展,微针、纳米载体等新技术不断涌现。

透皮给药系统国内获批情况

自2013年McNeil Sweden AB的尼古丁贴剂在我国获批上市以来,国内透皮给药逐步与国际接轨。截至2025年3月,已有超过20款透皮贴剂在中国获批上市,覆盖膀胱过动症、慢性疼痛、阿尔茨海默病、化疗相关恶心呕吐及雌激素缺乏等国际主流适应症,代表性产品包括奥昔布宁贴剂、芬太尼贴剂、利斯的明贴剂、格拉司琼贴片和雌二醇缓释贴片等。

与此同时,国内企业也加快布局。2016年,绿叶集团收购瑞士Acino公司透皮释药业务,强化技术平台;2018年,北京泰德首仿利多卡因凝胶贴膏上市,填补本土空白;2019年,绿叶自研的利斯的明贴剂在德国获批;2025年4月,其罗替高汀贴片获批在英国上市,标志国内企业透皮产品开始进入国际市场。

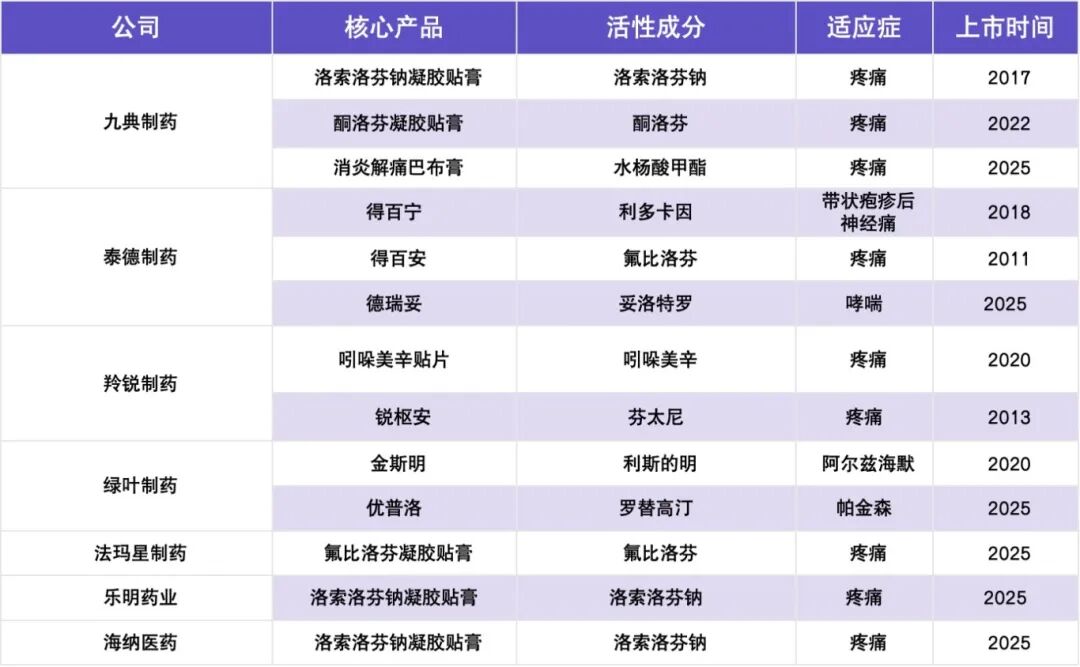

表.3 中国主要贴剂生产公司及产品(资料来源:公开资料,华医研究院整理)。

透皮给药系统

国内在研情况

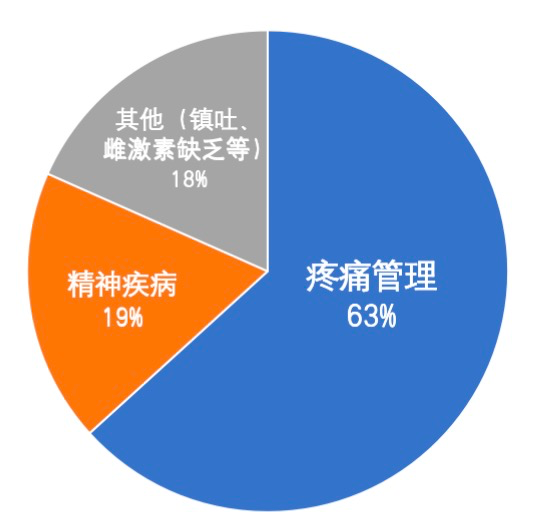

截至2025年6月,中国国家药品监督管理局(NMPA)药物临床试验登记与信息公示平台数据显示,国内正在进行的透皮贴剂临床试验共57项。绝大多数属于疼痛管理药物,其中氟比洛芬(凝胶贴膏/贴剂)试验达11项,聚焦骨关节炎与肌肉疼痛;洛索洛芬钠(贴剂/凝胶膏)占9项,适应症同属镇痛消炎;利多卡因制剂试验6项,适应症为带状疱疹疼痛;酮洛芬制剂试验5项,适应症为骨关节炎、腰痛。精神疾病用药帕金森病药物(罗替高汀、雷沙吉兰)共5项;阿尔茨海默病(利斯的明、多奈哌齐)占4项。其他药物包括妥洛特罗贴剂、雷莫司琼缓释贴片、雌二醇缓释贴片等,涵盖激素替代、化疗镇吐、支气管哮喘等领域。除此之外,生物等效性(BE)试验共计36项,凸显仿制药研发主流趋势。大多数试验仍处于早期阶段,仅有5项试验进入到了三期及后续阶段。

综上,当前中国透皮贴剂研发虽起步晚,但目前与国际水平接近,在研药物品类与国际相似,以镇痛仿制药为主体,氟比洛芬为核心品种,但创新剂型与其他赛道的产品研发仍待加强。

图5. 国内TDDS临床试验药物种类(数据来源:NMPA药物临床试验登记与信息公示平台,华医研究院整理)。

透皮给药系统市场规模

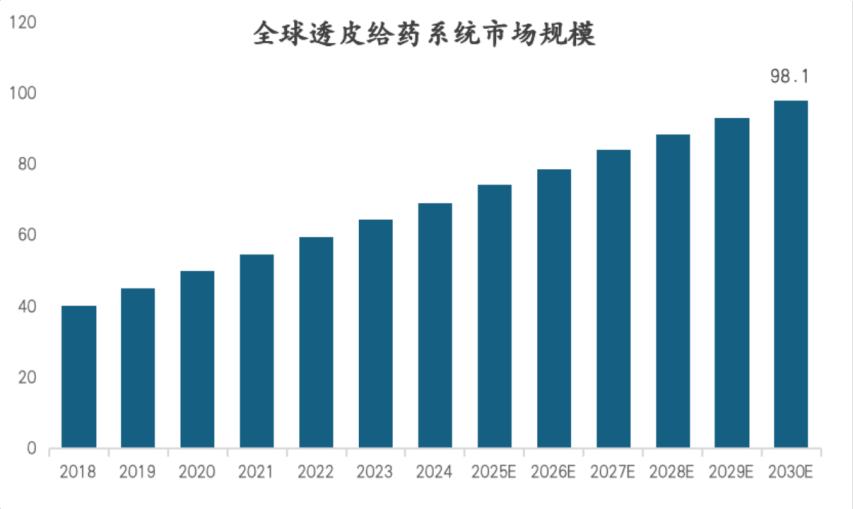

根据Research and Markets的数据,2024年全球透皮给药市场规模约为70亿美元。到2027年全球透皮给药系统市场规模预计将达到84.15亿美元,CAGR为4.3%。

图6.2018-2030全球透皮给药系统市场规模预测(数据来源:Research and Markets,华医研究院)

根据恒州博智数据,2023年中国医用透皮给药系统的市场规模达到了约120亿元人民币,预计到2025年,市场规模将达到约180亿元人民币,年复合增长率约为12%。其中医院端占比为69.89%,零售端占比为30.11%。

中国传统中药贴膏占据大部分市场,化药贴膏以仿制凝胶贴膏为主。最早的现代制药技术生产的贴剂是2010年北京泰德进口三笠制药氟比洛芬凝胶贴膏,国产产品多为仿制日本非甾体抗炎药凝胶贴膏,目前处于发展早期,至今国内仅6款产品上市。由于透皮贴剂的研发技术门槛高、国内厂家少、进入国内的透皮制剂产品少,使得透皮给药在国内没有大范围普及,国内市场处于比较空白的状态。

目前国内代表性的化药透皮制剂产品主要为九典制药的洛索洛芬钠凝胶和泰德制药的氟比洛芬凝胶,两者效用均为消炎镇痛。数据显示,九典洛索洛芬钠凝胶和泰德氟比洛芬凝胶2022年销售额占据医院市场贴剂销售额前两席,分别突破了20亿元人民币和30亿元人民币;截至2023年上半年,九典洛索洛芬钠凝胶和泰德氟比洛芬凝胶的近三年复合增长率分别为45.5%和38.8%。在两大产品迅速增长的销售额数字之下,是国内贴剂的一年销量不足3亿贴,对比日本每年售出超过50亿贴,市场成长空间可谓巨大。06

透皮给药系统竞争格局

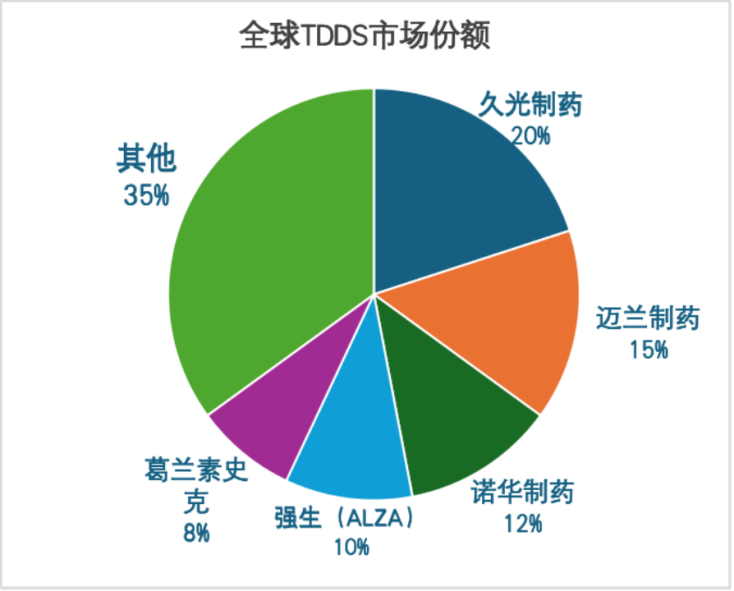

根据从全球竞争格局层面看,透皮贴剂因技术壁垒高,生产工艺技术难度大,资金需求量大,目前在此行业深耕的以大型药企为主例如强生、诺华、GSK、日本久光、仿制药巨头迈兰等,排名前五的药企(久光、诺华、强生、迈兰、GSK)占据了约65%的市场份额。这些头部药企是TDDS的开创者,掌握着业内最先进的原研药专利,抑或是有着先进的仿制药生产技术。

图7. 全球TDDS市场份额(数据来源:公开资料,华医研究院整理)。

从国内竞争格局面看,目前国内以透皮贴剂仿制药为主,主要玩家有北京泰德制药、湖南九典制药、河南羚锐制药、以及绿叶制药。目前代表性的化药透皮制剂产品主要为九典制药的洛索洛芬钠凝胶贴膏和泰德制药的氟比洛芬凝胶贴膏,两者效用均为消炎镇痛。2025年NMPA批准多家仿制洛索洛芬钠凝胶贴膏上市,截止到4月该品种的获批企业数量从2025年前的1家,迅速增加至6家,分别是湖南九典、苏州乐明、北京泰德、南京海纳、哈尔滨力强、武汉法玛星,细分市场的竞争格局瞬间变得复杂而激烈。同时期,泰德制药长期独占市场的氟比洛芬凝胶贴膏迎来了新的竞争者。武汉法玛星制药获得了该产品的生产批件,国内氟比洛芬凝胶贴膏市场由此从“一品独大”进入“双雄争霸”的新阶段。泰德制药自主研发的妥洛特罗贴剂也同期获批上市,作为国内首个用于气道阻塞性疾病的国产透皮贴剂,它成功打破了进口原研药长达18年的市场垄断。

目前现代透皮制剂的种类相对较少,且产品多集中于局部镇痛领域,鉴于中国巨大的人口基数和日益增长的医疗保健需求,中国透皮给药市场的规模有望实现数倍的增长,未来发展前景十分广阔。

透皮给药系统投资策略

透皮给药系统投资应紧扣“技术突破+临床刚需+区域红利”主线,重点布局具备高壁垒平台、适应症聚焦和差异化应用场景的企业,规避贴牌模式和同质化竞争,严控技术转化与商业化能力

短期策略聚焦高门槛仿制替代与区域市场放量。优先布局具备一致性评价、BE试验经验和本地化产能的企业,切入镇痛、激素类透皮贴剂。关注亚太、东南亚等OTC市场机会,通过区域代理和出海实现快速变现。

中期策略重点卡位高壁垒平台型技术。关注掌握可溶性微针、聚合物微针、柔性电子微针等差异化技术的团队,评估其在药物负载、通量控制等核心指标上的表现;同步布局电穿孔、离子导入、纳米载体等复合促渗技术平台,优先选择具备平台化拓展潜力的企业。

长期策略押注“赛道重构”与跨界融合。重点关注透皮给药与可穿戴设备、AI算法融合的智能贴片平台,具备长期技术升级空间;挖掘医美镇痛和慢病管理领域的“无创+长效”消费级机会,实现技术与场景的深度融合。

结语

综上所述,透皮给药系统作为兼具”无创、控释、依从性高”优势的第三类主流给药方式,正处于从仿制贴剂走向创新递送的关键转型期。尽管当前产品仍以镇痛贴剂为主、技术分支尚未全面产业化,但随着微针、离子导入等新型促渗手段的突破,以及在医美、慢病管理等新场景的拓展,TDDS有望在全身给药与局部治疗间实现跨越式发展。未来,谁能在核心技术、产业链整合与临床场景深耕上率先突围,谁就有机会在这一尚未充分开发的蓝海市场中脱颖而出。对投资者而言,TDDS既是一个技术红利逐渐释放、应用场景持续扩张的赛道,也是一场从“仿制红海”向“创新蓝海”转型的长期博弈。

声明

节选自华医研究院行业深度报告:2025年8月《透皮给药系统行业研究报告》。

报告中的信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。我公司不就报告中的内容对最终投资建议作出任何担保。

来源:华医研究院

作者:罗玉麟、赵成跃

编辑:许梓靖