导读:随着临床对药物控释性、安全性和靶向性要求的提升,复杂注射剂凭借高技术壁垒、强替代性与明确的临床价值,正成为医药企业实现差异化突围的重要方向。该领域涵盖脂质体、微球、纳米粒和乳剂等多类高端剂型,受益于政策支持与国产技术的逐步成熟,正加速进入放量阶段,兼具技术深度与商业化潜力。

本报告将系统梳理复杂注射剂定义、分类与研发概况,评估其市场规模与竞争格局,并展望未来的发展趋势。

复杂制剂概述

复杂制剂是指在剂型设计、处方组成、制备工艺、药物释放机制或给药系统等方面具有较高技术难度的非常规药物制剂。此类制剂常利用缓控释系统、靶向递送技术、高分子材料或纳米载体等现代制剂技术手段,以提升药物的生物利用度、控制释放速率、延长作用时间、降低毒副作用,并改善患者依从性。

复杂制剂涵盖多种给药形式,主要包括复杂注射剂、复杂口服剂、纳米制剂、吸入制剂、透皮制剂、眼用原位凝胶及药械组合制剂等,已成为当前药物制剂研发的重要方向。

复杂注射剂定义与分类

复杂注射剂(也称“特殊注射剂”)是复杂制剂重要分支,目前国内外尚无统一定义。其开发旨在提供更好的临床价值、更优的安全性和更高的有效性。

中国监管视角:2020年发布的《化学药品注射剂(特殊注射剂)仿制药一致性评价技术要求》指出,特殊注射剂相比普通注射剂,其处方和工艺对制剂质量及体内行为影响更大,进而影响安全性与有效性。典型代表包括脂质体、微球、静脉乳、混悬剂、油溶液、胶束等。

美国FDA分类:将脂质体、混悬型注射剂、长效注射/植入剂、自注射药械组合产品等纳入“复杂产品”范畴。

本报告中,复杂注射剂定义为具备复杂载药系统或缓控释释放机制,通过注射途径给药的无菌制剂。此类制剂具有明确的临床优势,包括但不限于“六性”:提高药物的有效性、靶向性、安全性和可控性,改善和优化患者的依从性和可及性。其主要类型包括脂质体、微球、纳米粒、微晶、乳剂及原位凝胶等。

表1.复杂注射剂主流分类(资料来源:公开资料,华医研究院整理)。

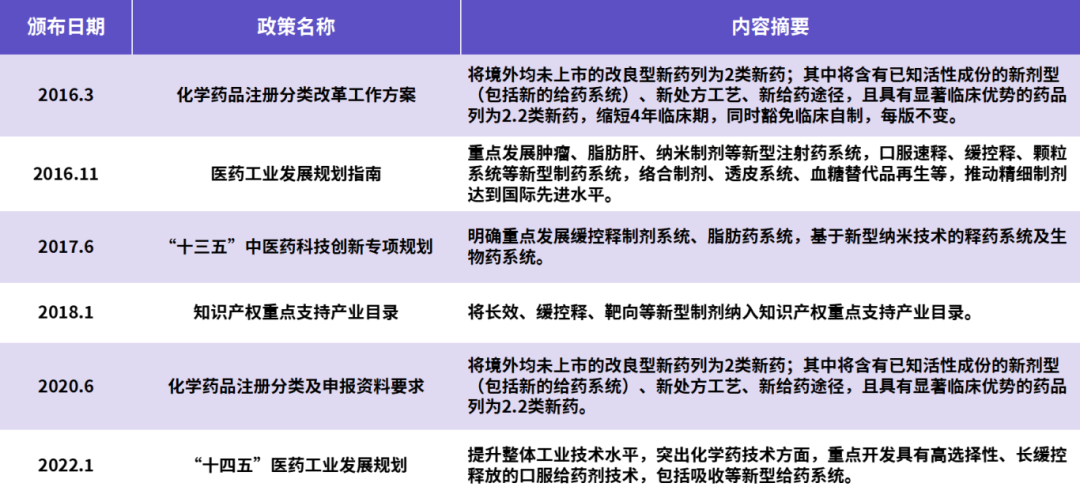

政策催化

近年来,国家药监局围绕复杂注射剂的技术特性,陆续发布了《微球制剂技术审评要点》《脂质体注射剂一致性评价技术指导原则》等专属监管政策,逐步建立起覆盖注册、审评到一致性评价的指导体系,显著优化了企业研发与申报路径。与政策出台前相比,当前行业环境在多个关键环节实现了从“模糊探索”到“有据可循”的根本性转变。

表2.复杂注射剂相关政策(资料来源:公开资料,华医研究院整理)。

已获批产品结构分析

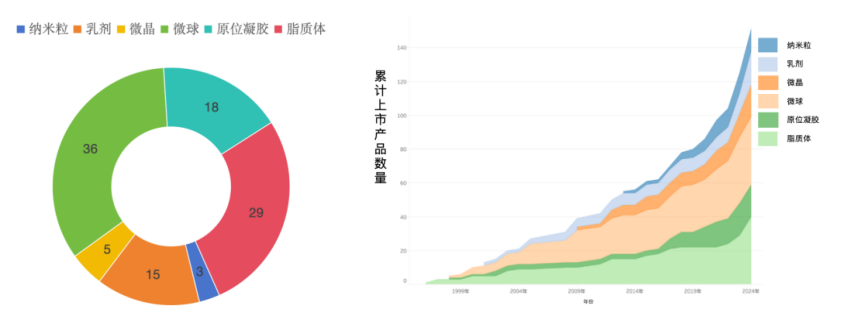

目前已上市的复杂注射剂中,微球和脂质体制剂构成核心,分别比 36% 和 29%,合计超过六成。微球因其控释性能,广泛应用于精神类疾病(如阿立哌唑、利培酮)和内分泌治疗(如亮丙瑞林);脂质体则主要服务于抗肿瘤领域,如多柔比星、阿霉素、伊立替康脂质体等,已成为多项国际标准疗法。微晶(15%)与原位凝胶(18%)为近年来加速发展的剂型,代表产品如帕利哌酮微晶、丁丙诺啡原位凝胶,在长效性和依从性方面展现出较强优势,快速渗透临床;纳米粒(3%)和乳剂(5%)占比虽小,但在HIV防治、麻醉镇痛等新兴场景中具备结构优化与临床需求双重驱动下的成长潜力。

图1.已上市复杂注射类型分布及趋势图(资料来源:公开资料,华医研究院整理)。

从时间维度看,复杂注射剂的全球上市节奏经历了“早期缓慢累积—中期平稳增长—近年加速放量”的演化过程:1995–2010年为技术确立期,以微球和脂质体为主;2010–2015年市场接受度提升,上市节奏提速;2015年后政策利好与产业链成熟推动加速放量,2020–2024年成为上市高峰期,五年内累计品种接近翻倍。从剂型演进趋势来看,微球自2000年起稳定增长,脂质体于2005年前后快速推广,而原位凝胶与微晶自2018年后爆发式增长,纳米粒与乳剂虽体量小但上升趋势明显,整体反映出复杂注射剂从传统控释向高壁垒、多样化路径的持续演进格局。

研发壁垒

复杂注射制剂覆盖多种结构体系,工艺路径差异显著,整体呈现出“开发难度高、平台通用性低、放大风险大、无菌要求严”的典型特征。不同制剂类型各自面临特有的技术挑战,构成企业进入该领域的系统性技术壁垒。

在颗粒/胶体载体类制剂中:产品普遍对粒径分布、释放曲线、结构稳定性等提出极高要求,且多难以实现模块化开发,需为不同药物个性化设计处方和工艺。此类制剂常需无菌制备(终端灭菌不可行),放大过程对原料、设备和操作参数高度敏感,极易引起批间差异或释放异常。同时,体内外一致性差,生物等效性验证难度高,开发周期长、成本高。

在胶体液体特征类制剂中:配方热力学不稳定、工艺窗口狭窄是主要难点。制剂易受环境因素影响发生相变、破乳等失效风险,对乳化工艺、界面稳定剂体系的精细调控提出要求。部分体系仍需依赖冷链和高等级无菌保障体系,商业化成本明显提升。

在半固体释放系统类制剂中:常面临成胶机制不稳定、滞留行为难预测、体内释放过程缺乏标准化评价等问题。不同个体在触发机制(如温度、离子浓度、酶活性)上的差异,导致成胶速率与强度波动大,增加了临床评价和注册风险。工艺放大亦需解决连续灌装、无菌保障、质量均一性等工程化问题。

综上,复杂注射剂不仅需要强大的药学、工艺与工程体系支持,还需打通原料、分析、质控、法规的协同能力。企业若无法在早期就实现“制剂—放大—注册—产业化”一体化设计,往往将面临高失败率与不确定性,技术壁垒对产业进入构成实质性约束。

复杂注射剂市场规模

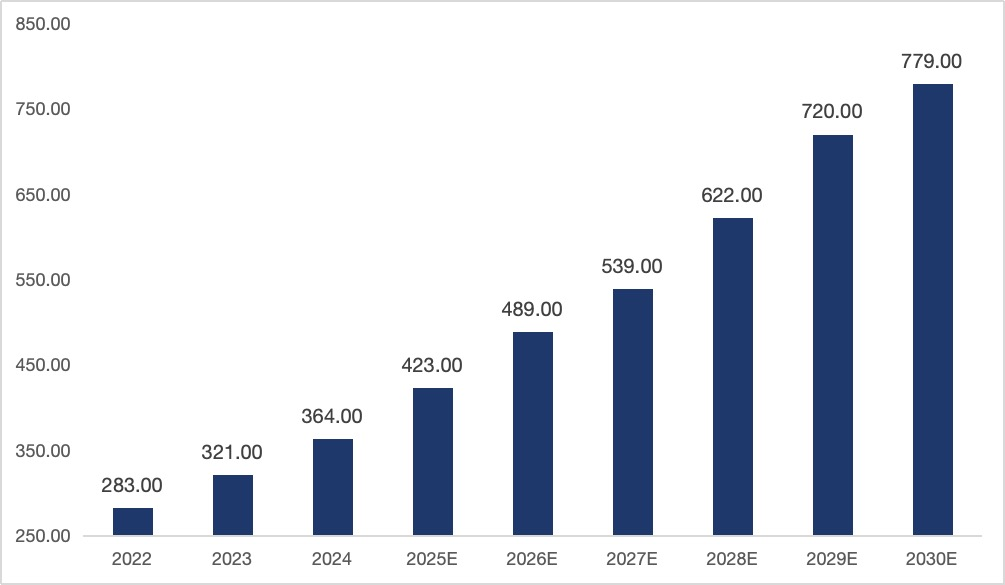

截至2022年,中国复杂注射剂市场规模已达283亿元,预计2030年将突破779亿元,2022–2030年复合增速达13.4%,展现出高景气度。其中,微球与脂质体是增长最快的两大类目:2020年中国公立终端微球销售额达48.95亿元,年增速27.2%;全球脂质体市场则预计将从2024年的53亿美元增长至2032年的102亿美元。

图2.2022年-2030年复杂注射剂市场规模预测(资料来源:公开资料,华医研究院整理)。

当前市场呈现“一边成熟放量、一边初探布局”的分化格局。一方面,以脂质体、微球、悬浮混悬注射剂为代表的品类已实现技术落地和销售稳定放量,构建起清晰的产品结构与商业化路径;另一方面,如原位凝胶、乳剂类注射剂仍处于市场验证与放量前期阶段,面临注册、支付、场景教育等多重挑战。

其中,脂质体产品具备高技术壁垒与明确替代空间,已形成典型“样板路径”。以多柔比星脂质体为代表,其2012–2021年年均增速达36.4%,2022年脂质体产品销售额占比超99.5%。国产厂商如石药、复旦张江、常州金远实现技术追赶并形成稳定分工,石药集团占比达61%。脂质体的发展验证了国产高端注射剂“从技术到商业”的全流程可行性。

微球制剂则是当前放量速度最快的细分赛道。2014–2022年,中国微球市场从不足10亿元增长至近50亿元,年均增速超20%;2023年市场规模达79亿元,国产产品占比已近50%,逐步取代进口主导地位。主要产品以亮丙瑞林、曲普瑞林、奥曲肽为主,占据市场七成以上份额,精神类适应症(利培酮、阿立哌唑)也成为新增长点。微球制剂依托控释技术、适应症扩展和医保路径,具备放量快、国产替代强、商业转化稳三重优势。

相对而言,原位凝胶仍处临床验证期,虽具术后镇痛、局麻等靶向优势,但受限于注册壁垒和支付场景,尚未在中国实现规模化放量。乳剂制剂则聚焦丙泊酚、依托咪酯等围术期刚需品种,技术门槛适中、产品结构集中,虽利润受集采压缩,但仍具“稳定使用+临床刚需”特征,有望通过剂型改良或复合路径实现差异化突破。

中国复杂注射剂竞争格局

中国复杂注射剂市场正处于高速增长与竞争格局重塑的关键阶段,脂质体、微球、纳米粒、乳剂等多个细分赛道呈现出差异化发展路径与技术演进节奏。在政策鼓励、产业链协同和适应症扩展的共同驱动下,市场逐步从“仿制密集”转向“技术分层”。

脂质体作为壁垒最高的细分领域,市场结构较为稳定,复旦张江、石药集团等头部企业形成对核心抗肿瘤品种(如多柔比星脂质体)的稳固垄断地位,辅以部分企业在紫杉醇、两性霉素B等方向形成突破。但整体仍以传统化疗药物改良为主,缺乏mRNA递送、温敏控制等方向的技术创新。

微球则展现出更为活跃的增长态势,精神类适应症(如阿立哌唑、利培酮)带动放量迅速。绿叶制药通过“倍罗”“瑞欣妥”率先布局,恒瑞、复宏汉霖等企业构建起成熟的长效制剂平台,市场梯队日益清晰,并向内分泌、肿瘤等慢病管理领域拓展。

纳米粒和微晶产品仍处于起步阶段,但在镇痛与抗肿瘤方向具备明确靶点和技术红利,相关企业正加快FDA/EMA同步注册进程,展现出一定出海潜力。布比卡因、伊立替康、艾塞那肽等品种为代表产品,部分企业正致力于构建可持续的纳米制剂平台。

乳剂与原位凝胶类产品创新动能较弱,前者集中于丙泊酚、阿瑞匹坦、依托咪酯等麻醉/营养支持品种,后者虽具备局部成胶+缓释双重优势,但仍处于小规模临床与早期市场试探阶段,整体尚未形成体系化竞争。

复杂注射剂投资策略

复杂注射剂投资需紧扣 “技术壁垒 + 适应症刚需 + 政策利好” 主线,短期聚焦技术成熟、注册提速的仿制品种,中长期跟踪具备工艺创新与产业链协同能力、向高端改良药及国际市场延伸的企业。

聚焦平台型企业:优先布局掌握PLGA微球、脂质体、纳米晶等核心平台技术,已突破粒径控制与无菌制备等关键工艺,具备多产品线拓展与持续仿创能力。

筛选具备产业化与国际注册能力标的:重点关注已有产品放量、生产质控体系成熟,且具备FDA/EMA双报经验和工艺输出能力的企业,实现快速放量与出海变现。

押注蓝海与场景价值双重潜力:可关注微晶、原位凝胶等高潜品类,避开高CR3红海品种;同时关注复杂注射剂在糖尿病、慢病管理等其他临床场景的应用延展性,筛选具备“仿制—改良—创新”路径中具有市场跃迁潜力的标的。

结语

综上所述,复杂注射剂正处于技术驱动与临床需求双轮共振的关键窗口期,具备“高壁垒、高成长、高价值”三重特征,已成为制剂创新与产业升级的重要突破口。未来,复杂注射剂将更加注重递送精准度、给药频次优化与全球一致性标准的对接,逐步拓展至代谢性疾病等其他领域。值得关注的创新方向包括多功能复合载体、原位凝胶缓释体系等。投资者应聚焦具备平台型研发能力、成熟CMC体系及国际注册潜力的优质企业,把握中国注射类复杂制剂由“量变”迈向“质变”的结构性机遇。

声明

节选自华医研究院行业深度报告:2025年7月《复杂制剂注射篇行业研究报告》。

报告中的信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。我公司不就报告中的内容对最终投资建议作出任何担保。