据统计,2022年全国儿童总体近视率为51.9%,总近视人口数量接近1亿。中年人因工作等原因高频用眼加深视力损伤,各种病症频发。据《2023年中国老花眼人群洞察报告》显示,我国35岁以上人口中,有近用视觉障碍(老花)问题人群占比56.9%,达3.9亿。除此之外,老年人随着年龄增长视力易出现问题。白内障、老年性糖尿病视网膜病变等症状变成常见高发病症。因为眼部疾病的普遍化渗透各个年龄段,百姓的眼科就医需求逐渐提高。飞秒激光仪器市场因其应用的广泛性从临床需求得到驱动。当前市场由海外品牌垄断,国内企业均处于研发阶段。政府鼓励进口替代,未来有望实现国内品牌占领市场份额。飞秒激光手术仪器需求旺盛,在眼部手术需求增加的同时提高增速,快速扩张。

打破常规印象,飞秒激光不局限于近视手术

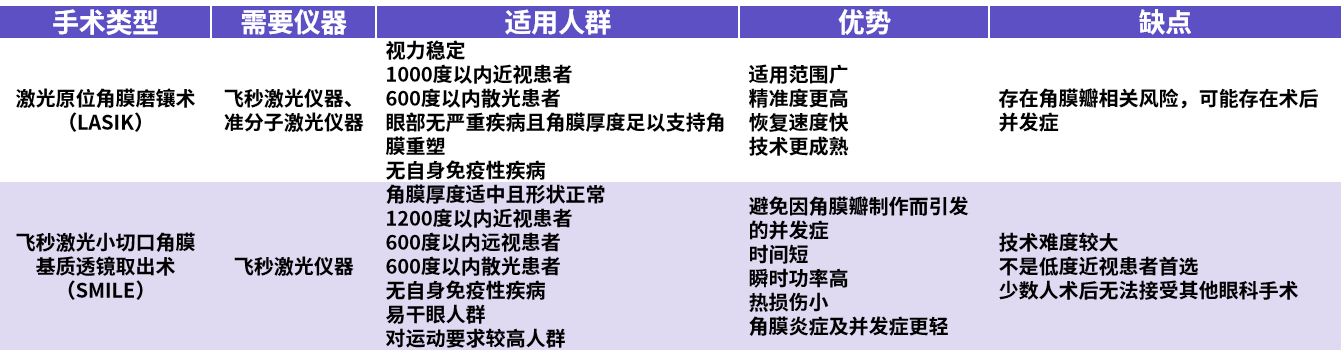

当提到飞秒激光时,人们下意识的第一个反应就是近视治疗。在如今这个高度智能化的社会,人们早已离不开电子产品,而这也导致了近视人口急剧上升,儿童总体近视率接近半数。职业和审美的要求使许多人选择近视手术,全飞秒与半飞秒激光手术成为眼科热门话题。然而,飞秒激光仪器并不是只有近视手术才会使用的手术仪器。飞秒激光设备的眼科应用领域有三大类,即屈光不正领域、白内障领域以及角膜移植领域。其中,屈光不正,即近视所属领域,是最普遍的运用场景。飞秒激光设备在屈光手术中的应用主要有两种:激光原位角膜磨镶术(LASIK)和飞秒激光小切口角膜基质透镜取出术(SMILE)。SMILE手术是一款由卡尔蔡司研发的屈光手术方式,目前仅能在其旗下VisuMax系列仪器辅助下操作。

图1.LASIK手术和SMILE手术对比(资料来源:公开资料,华医研究院整理)。

从仪器销售情况

预测市场规模

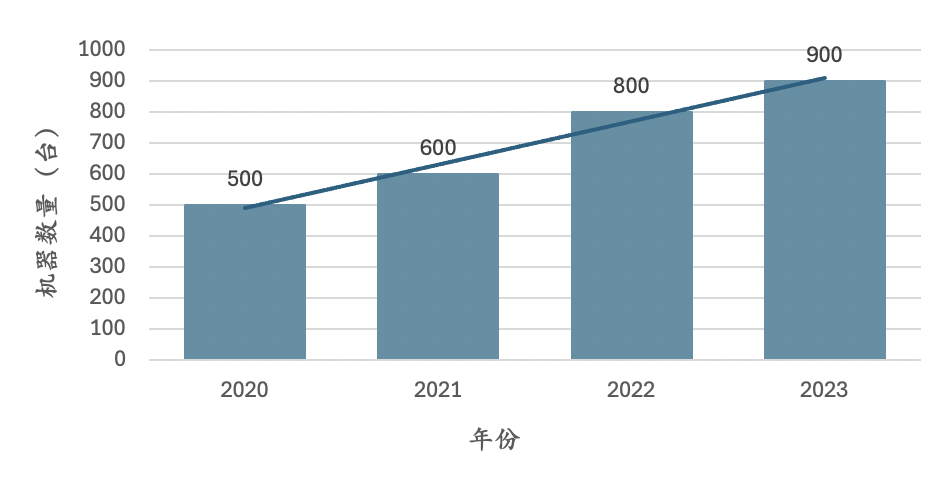

在全飞秒激光仪器领域,卡尔蔡司在中国市场占有绝对统治地位,目前市面上运用的全飞秒激光治疗仪基本为卡尔蔡司旗下的VisuMax系列。据蔡司官方以及沙利文数据统计,自2020年起,全飞秒激光治疗仪在中国的销售装机量由约500台到如今已突破900台。随着手术需求的持续增加,未来全飞秒激光仪装机量仍会继续上升。

通过2024年最新中标价格统计,VisuMax治疗仪的价格区间在750万元至1800万元,取其平均数,VisuMax在中国市场的价格约为1052万元。结合中国现仪器装机量与平均价格,全飞秒激光仪器领域的市场规模约为95亿元人民币。

不同于卡尔蔡司在全飞秒激光仪器领域的垄断,白内障手术仪器不拘泥于一个牌子,但仍是进口品牌100%市占率。公开数据显示,爱尔康白内障飞秒激光仪器的中标价格约为700万,且该品牌在中国白内障飞秒手术仪器占有较高市场份额。由此可以推测出白内障飞秒手术仪器市场规模约为45亿元人民币。

加总两个主要市场的大概市场规模,可以判断出中国眼部飞秒激光器械的市场规模至少在140亿元人民币。且两者占比整个眼部飞秒激光治疗领域的至少80%,中国眼部飞秒激光器械的市场规模大约为175亿人民币。同样,因为白内障手术和屈光不正手术的市场还有很大的扩展空间,激光器械市场也将在未来增加增速,快速扩张。

图2.卡尔蔡司VisuMax治疗仪在中国装机数量统计(数据来源:卡尔蔡司、沙利文,华医研究院整理)。

图3.2024年卡尔蔡司屈光飞秒激光治疗仪中标价格统计表(数据来源:医价网,华医研究院整理)。

进口品牌垄断,

国产品牌努力追赶中

由于飞秒激光设备技术壁垒极高,当前中国市场被进口产品垄断。全飞秒激光设备这一领域,卡尔蔡司在全球领域占据绝对市场地位。目前中国进口的全飞秒激光设备仅有卡尔蔡司的VisuMax眼部治疗仪。飞秒激光白内障手术近年来在中国也开始普及。由于其可以显著提升白内障手术质量,应用飞秒激光设备进行白内障手术的数量,

从2020年以前的不足3000例手术/年增加至大于5万例手术/年,增速迅猛。强生、爱尔康等公司的产品销量逐年递增。然而因为极多的行业限制因素,国产产品进入市场困难,短时间内无法实现进口替代。

目前多数国内产品仍处于研发阶段,最成熟的武汉安顿医疗技术BVM1000型飞秒激光角膜屈光治疗机的探索性临床研究于2025年1月10日完成了年度小结报告。仙微视觉自主研发的Finevision2000是国内首台拥有100%自主知识产权的飞秒激光角膜屈光手术设备。2024年5月,该设备在南京实现批量生产下线,目前正在加速推进注册临床试验。仙微视觉推出的Finevision2000如若成功通过试验并且获得进入市场的许可,国产仪器将有可能打破进口品牌在高端市场的垄断现象,实现进口替代。

政策与资本赋能加速

国内飞秒激光仪器研发

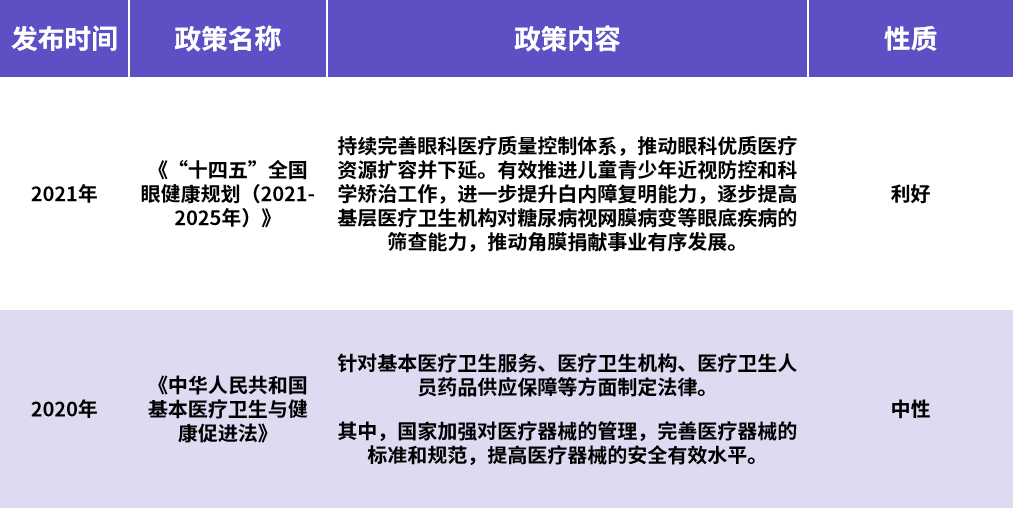

政府颁布政策鼓励国内企业研发实行进口替代,同时《“十四五”全国眼健康规划(2021-2025年)》聚焦白内障、角膜移植等重点眼病的防治与治疗,提出提升白内障复明手术质量和覆盖率,完善角膜捐献与移植体系,加快解决角膜供需矛盾的具体目标。规划强调推动基层医疗机构眼科能力建设,加强重点眼病的筛查和早诊早治,同时重视专业眼科人才的培养,扩大眼科医生和视光学专业人员的队伍,提升基层医务人员的专业素质。通过上述措施,规划旨在优化眼健康服务体系,提高眼健康服务的可及性和均衡性,为实现“健康中国”战略奠定坚实基础。此规划对飞秒激光行业呈利好性质。

图4.中国眼健康相关政策汇总(资料来源:卫健委、公开资料,华医研究院整理)。

行业发展虽有国民意识提升加持,但高壁垒阻碍国产企业进入

飞秒激光仪器行业的快速增长得益于多重驱动因素。临床需求激增是首要驱动力:中国青少年近视率高达51.9%(2022年),35岁以上人群中老花眼患者占比56.9%(约3.9亿人),叠加干眼症、白内障等眼病高发,推动眼科手术需求持续攀升。与此同时,居民健康意识提升进一步加速市场扩容 — 2024年人均医疗保健支出达2547元(同比增长3.54%),消费升级带动屈光矫正手术渗透率提升。政策红利则从供给端释放动能,例如《“十四五”眼健康规划》明确提出提升白内障手术覆盖率(目标3500例/百万人口),而国产替代政策(如研发退税、创新器械优先审批)为本土企业突破进口垄断(如蔡司占据全飞秒市场90%以上)提供了关键支持,加速国产设备技术迭代与市场渗透。

然而,行业仍面临多重限制因素。准入壁垒高企:飞秒设备作为第三类医疗器械需经历2-3年临床试验及严格审批流程,监管门槛直接拉高企业入局成本。技术与品牌垄断更形成“护城河” — 蔡司、爱尔康等外企凭借百年积累(如VisuMax全球手术量超400万例)及专利壁垒(蔡司相关技术专利数十项)长期主导市场,国产替代面临技术追赶与市场信任双重挑战。资金与周期压力同样严峻:单台设备研发需依赖高精度进口部件,从立项到盈利周期长达6-10年,中小企业融资能力不足易导致研发中断。此外,复合型人才短缺(需融合光学、医学、软件等多学科)进一步制约国产设备的创新与商业化进程。总体而言,行业在需求与政策驱动下前景广阔,但高壁垒下的市场高度集中格局短期内难以打破,国产突围仍需攻克技术、资本与品牌三重关卡。

结语

我国眼科疾病呈现全年龄段高发态势,青少年近视率超51%,35岁以上老花人群达3.9亿,叠加白内障等老年眼病激增,推动飞秒激光设备需求持续扩张。当前市场规模约175亿元,但进口品牌占据绝对垄断地位。在此背景下,国产替代加速破局:仙微视觉首台100%自主知识产权的全飞秒设备进入临床试验,武汉安顿等企业亦取得技术突破。政策端,《医疗装备产业规划》明确支持高端设备国产化,通过优先审批、研发退税等举措降低企业成本。尽管技术壁垒(蔡司专利封锁)与资金压力(单设备研发周期6-10年)仍存,随着临床需求释放与政策红利加持,国产设备有望在屈光矫正、白内障等细分领域实现差异化突围,重构百亿市场格局。