在一线城市“宠物当孩子养”的消费浪潮还未退去,二线城市已经悄然迎来新一轮“流量红利+供给缺口”的结构性机遇。数据显示,2024年中国宠物诊疗市场规模已逼近850亿元,预计2030年将突破1100亿元,而超过70%的宠物医院依然是年营业额不足240万元的“小作坊”。一边是快速扩容的消费端,一边是连锁化、专业化严重滞后的供给端,这个高分散、高成长的千亿级赛道,正成为资本竞逐的新战场。本篇研究报告将从产业链、盈利模型、数字化趋势与核心玩家入手,全面拆解宠物诊疗行业的投资逻辑:从“猫超狗”的结构性拐点,到“人力瓶颈”背后的盈利困境;从二线城市的密度错配,到数字化工具撬动的“弯道超车”,看懂这份报告,或许就能看懂这个“小而散”行业的下一轮整合与爆发。

行业基本面分析

供给侧:行业较年轻,服务内容较为常规

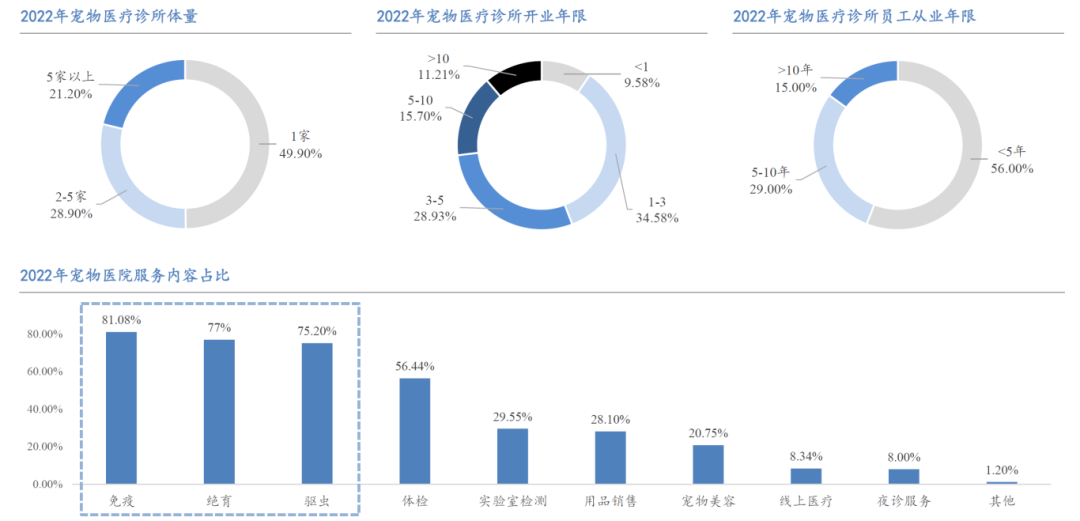

从医院数量上看,2022年,单体医院(1家)占比49.9%,2-5家占比为28.9%,单体医院仍为宠物诊疗机构市场的主流构成。连锁宠物医院(5家以上)占比约为21.2%,2021年占比为20.1%,集中度略有提升。

从经营时间的角度看,2022年的数据显示,经营时间在5年以内的宠物医院占比约为73%,主流宠物医院开业年限为1-3年(34.58%),而仅约11%的宠物医院开业年限超过10年。

服务内容上看,宠物医院提供综合性服务,基本涵盖宠物医疗、美容、用品销售、寄养、24小时急诊等多方面的内容。其中,免疫、绝育、驱虫占据服务项目前三位。

图1.宠物诊疗赛道供给侧概况(资料来源:公开资料、《中国宠物医疗行业白皮书》、华医研究院)。

总结来看,中国宠物医疗行业在供给侧仍处于发展初期,成熟度有待提升。从机构规模看,市场以单体医院为主,连锁化程度较低,尽管连锁占比同比略有增长,但行业集中度仍然不高。从经营年限和从业年限分析,超七成医院开业不足5年,1-3年新店占比最高,半数以上人员从业时间都在5年以内,反映出行业整体经验积累有限。服务内容呈现多元化特征,涵盖医疗、零售及生活服务等综合业态,但核心业务仍集中在基础医疗项目(免疫、绝育、驱虫)。这些数据表明,中国宠物医疗行业尚处于规模化、专业化发展的早期阶段,未来在连锁扩张、服务深化及运营能力提升等方面存在较大发展空间。

需求侧:空间广阔,存在结构性机遇

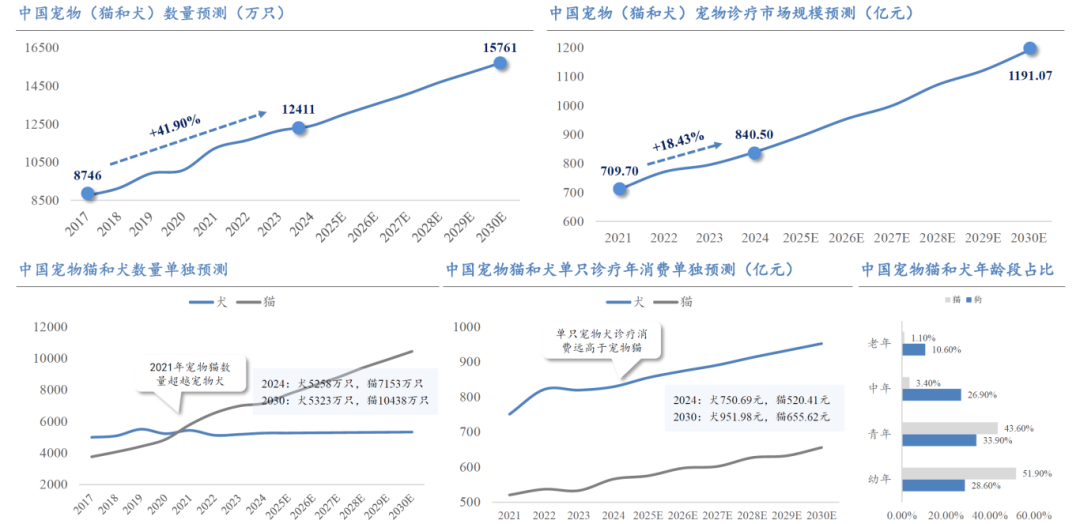

2017年至2030年间,中国宠物猫与宠物狗的数量呈现出明显的分化趋势。2017年起,宠物狗的数量始终高于宠物猫,但宠物猫数量增长迅猛,逐年逼近。到2021年,宠物猫数量首次超过宠物狗,实现“猫超狗”的关键拐点。此后,猫的数量持续增长,而狗的数量则趋于稳定,整体变化较小。预计到2030年,宠物猫数量将达到1.0438亿只,远超宠物狗的5323万只,几乎为其两倍。

2017年我国宠物猫狗总数约为8746万只,此后整体呈现稳步增长趋势。到2024年,合计数量已达到1.2411亿只,相较2017年增长了41.9%。这一增速反映出宠物在中国家庭中的渗透率不断提升,养宠逐渐成为一种普遍生活方式。预计到2030年,宠物总数将进一步增长至1.5761亿只,显示出稳定的中长期增长态势。

宠物狗的单只诊疗消费始终高于宠物猫,“单只宠物犬诊疗消费远高于宠物猫”的趋势长期存在。2024年,宠物狗年均诊疗消费达到750.69元,而宠物猫为520.41元;预计到2030年,宠物狗将升至951.98元,宠物猫也将增长至655.62元。这一差距虽在逐渐缩小,但犬类消费优势仍较明显。

这一趋势对于宠物诊疗行业具有重要启示:一方面,仍需保持犬类高价值客户的深度运营,如提供定制化体检、慢病管理和会员服务等;另一方面,需持续挖掘猫类消费潜力,加强对猫主的健康教育,提升就诊频率和人均消费。

根据宠物犬与宠物猫数量的变化趋势,以及其单只年均诊疗消费的提升情况,可以测算出我国宠物诊疗市场的整体规模呈持续增长态势。2021年,中国宠物诊疗市场规模为709.70亿元,到2024年增长至840.50亿元,三年间复合增长率约为18.43%,显示出强劲的增长动力。预计到2030年,市场规模将进一步扩大至1191.07亿元,延续稳中有升的发展势头。

宠物狗老龄化和猫幼龄趋势有望拉动相关医疗需求维持增长。从到宠物医院就诊的猫狗画像来看,幼年和青年猫的占比分别达到51.9%和43.6%,中老年猫的占比仅为4.5%;青年犬的占比约33.9%,而中年和老年犬的占比合计达到37.5%,远高于中老年猫的就诊比例。据《宠物行业蓝皮书》,2024年7岁以上老年犬占整体的23%,同比增加5%,宠物狗呈现老龄化趋势;尽管老年猫比重由3%升至11%,但整体仍以2岁以下的幼年及青年猫为主,占比66%。在猫狗年龄两极化趋势下,对老年宠物健康管理和免疫接种的医疗需求亦有望持续提升。

图2.宠物诊疗赛道需求侧概况及市场规模(资料来源:公开资料、2025年中国宠物行业白皮书(消费报告)、华医研究院整理并预测)。

地域视角下的错配

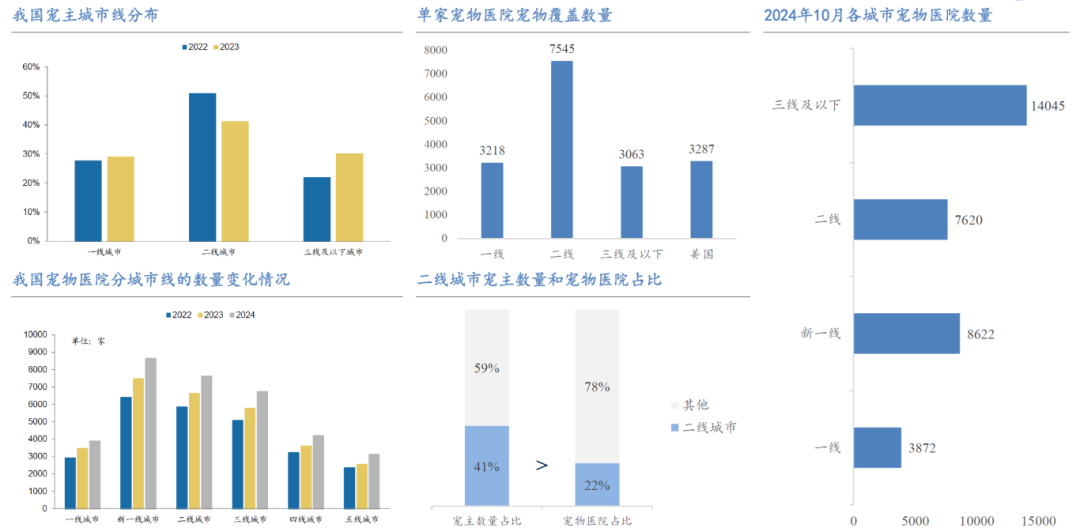

二线城市医疗资源相对紧张,宠物医院存在较大发展机会。据行业白皮书,2023年三线及以下城市新晋宠主增速达到47%,远超一线城市增速,随着低线城市宠物饲养量快速提升,对宠物医疗需求将随之显现。从医院密度看,2023年一线城市单家宠物医院的宠物覆盖数量约3218只,二线城市单家宠物医院的宠物覆盖量达到7545只,三线及以下城市覆盖量约3063只/家,二线城市宠物医院分布密度较低,主要由于二线城市养宠人群庞大但医院保有量相对偏少,我国二线城市宠主数量占全国的比例达41%,但宠物医院仅占全国的22%,二线城市宠物医院数量存在较大提升空间。

图3.地域视角下的宠物医院结构(资料来源:公开资料、派读大数据《2023-2024 年中国宠物行业白皮书》、Petslib、华医华医研究院)。

中美市场对比

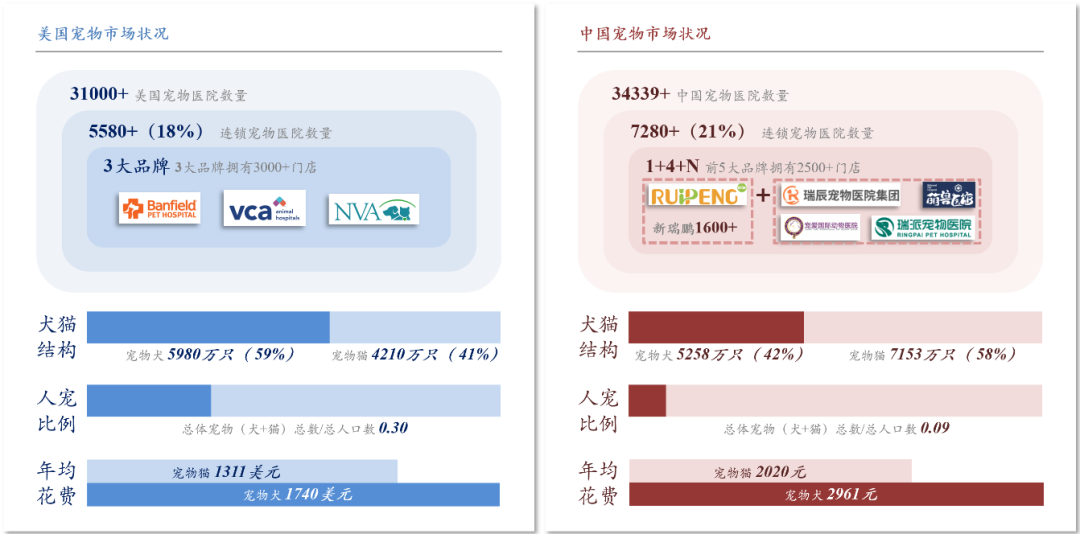

美国宠物市场展现出高度成熟的产业格局,拥有超过31000家宠物医院,其中连锁宠物医院达5580家,占比18%。市场集中度相对较高,前三大品牌Banfield、VCA和NVA共计拥有约3000门店,形成了规模化的连锁经营模式。相比之下,中国宠物医院数量为34339家,连锁医院7280家,连锁化率达21%。中国市场呈现出“1+4+N”的竞争格局,行业集中度不及美国,其中瑞鹏宠物医疗集团处于领先地位,拥有超过1600家门店,其次是瑞派、新瑞鹏等品牌跟随。

从宠物结构来看,美国市场犬类占比59%(5980万只),猫类占41%(4210万只),人宠比例维持在0.30的相对稳定水平。中国市场则呈现不同的特征,犬类占比42%(5258万只),猫类占58%(7153万只),猫类数量首次超过犬类,反映出中国年轻消费者对养猫的偏好趋势,人宠比例为0.09,仍有较大增长空间。

在消费支出方面,美国宠物主年均花费显著高于中国市场。美国宠物主在宠物身上的年均支出达1311美元,宠物医疗费用为1740美元,体现出成熟市场的高消费水平和完善的宠物医疗服务体系。中国市场的宠物主年均花费为2020元人民币,宠物医疗支出为2961元人民币,虽然绝对金额低于美国,但增长潜力巨大。考虑到中国庞大的人口基数和快速增长的宠物饲养率,随着消费升级和宠物人性化趋势的深化,中国宠物医疗市场有望实现快速增长,逐步缩小与发达市场的差距。

图4.中美市场对比(数据来源:公开资料、AVMA、 2025年中国宠物行业白皮书(消费报告)、华医研究院)。

效率与运营

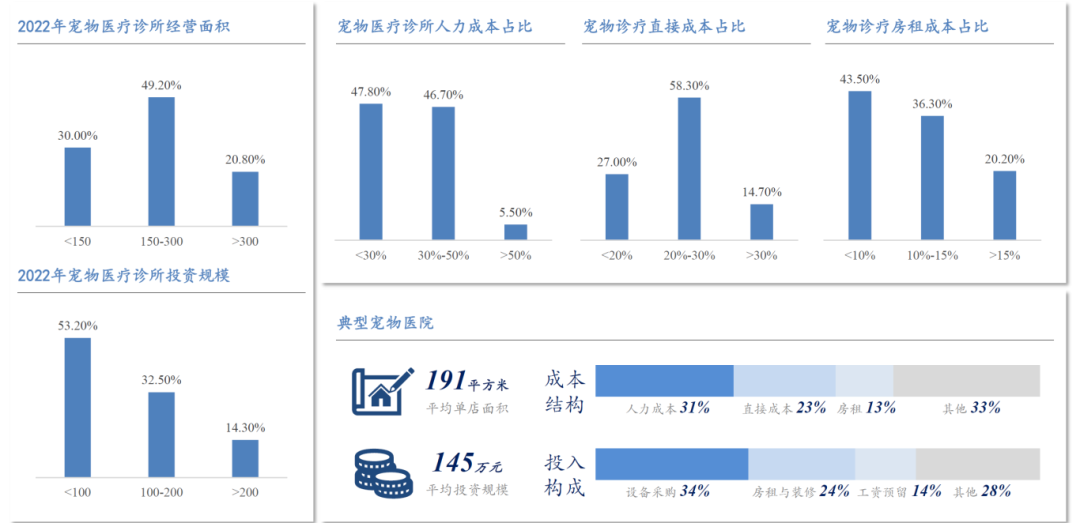

2022年数据显示,宠物医疗诊所的单店投入整体不高,其中初期的设备采购支出占比最大,而日常运营中人力成本是最主要的支出项。

具体来看,大多数宠物诊所的投资规模在100万元以下,占比为53.2%;投资在100万至200万元之间的诊所占32.5%;仅有14.3%的诊所投资超过200万元。在经营面积方面,约49.2%的诊所面积为150至300平方米,30%的诊所面积不足150平方米,另有20.8%的诊所超过300平方米。以典型宠物医院为例,其平均单店面积约为191平方米,平均投资规模约为145万元。

从成本结构来看,宠物诊所运营中人力成本平均占比为31%,其次是直接成本,占比23%,房租占比13%,其余为33%。在投入构成方面,初始设备采购是最大的支出,占比达到34%;房租和装修占24%;工资预留为14%;其他投入占28%。整体来看,宠物诊所的投资结构以固定资产投入为主,但在日常经营中面临人力和租金等持续性成本的压力。

图5.单店投入与成本解析(资料来源:公开资料、《中国宠物医疗行业白皮书》、华医研究院整理并预测)。

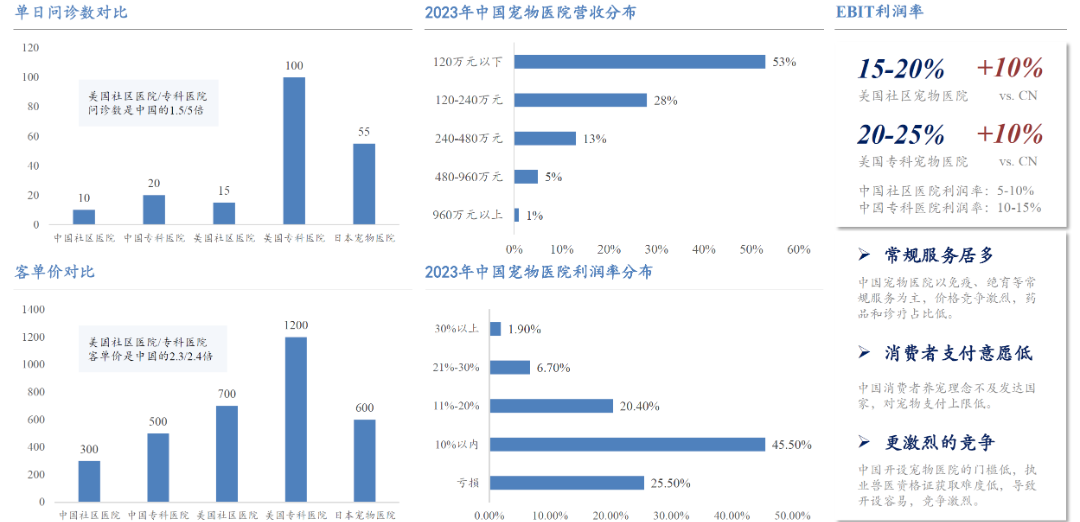

在营业流水与收入方面,中国宠物医院的运营效率与发达国家仍有明显差距,无论是问诊数量还是客单价都显著低于美国和日本。数据显示,中国社区型宠物医院日均问诊量约为10人,专科医院为15人,而美国社区医院和专科医院分别达到100人和55人,日本宠物医院则为20人左右。在客单价方面,中国社区医院平均为300元,专科医院为500元;相比之下,美国社区和专科医院的客单价分别为700元和1200元,日本则为600元。整体来看,美国社区医院和专科医院的问诊量分别是中国的1.5倍和5倍,客单价则是2.3倍和2.4倍。

在营收方面,2023年中国宠物医院的年营收呈现明显分布:约53%的医院年营收在120万元以下,28%的医院在120万至240万元之间,13%的医院在240万至480万元之间,仅有5%达到480万元以上,其中年营收超过960万元的医院不到1%。而在利润率方面,2023年中国宠物医院整体盈利能力不强,约25.5%的医院处于亏损状态,仅有28.1%的医院利润率超过20%,其中利润率高于30%的比例仅为1.9%。

相较之下,美国宠物医院的利润水平更为可观。美国社区宠物医院的EBIT利润率在15%-20%,专科医院可达20%-25%,均高出中国医院约10个百分点。影响中国宠物医院盈利能力的关键因素包括消费者支付意愿偏低、常规服务占比高、缺乏差异化服务,以及行业准入门槛较低带来的激烈竞争。这些因素导致客单价难以提升,同时抬高了获客和运营成本,从而制约了整体营收与利润水平的提升。

图6.单店营业流水与收入(资料来源:公开资料、派读宠业大数据《宠物医疗行业白皮书》、铃铛宠物、Wolves Hand招股书、Frost & Sullivan、《中国宠物医疗行业白皮书》、华医研究院)。

一级市场投融资

从一级市场的投融资情况来看,近年来宠物领域的融资数量有所下滑,融资活动主要集中在医疗方向和早期阶段,同时资金更倾向于头部品牌。根据公开资料统计,自2022年以来,国内获得融资的主要宠物医院品牌包括新瑞鹏、瑞派、萌兽医馆、瑞辰等。其中,新瑞鹏于2022年底获得雀巢普瑞纳的战略融资;瑞派则在2022年和2023年分别完成D轮与D+轮融资,投资方包括基石资本与蒙牛;萌兽医馆分别在2022年和2023年完成Pre-C轮与C轮融资;瑞辰则获得KKR、爱尔医疗等机构在A轮及战略轮中的注资。

总体来看,宠物医疗作为宠物产业链中的重要环节,依然是一级市场关注的重点方向之一。但在当前市场趋于理性、资本更加谨慎的背景下,投资更集中于具备规模效应或品牌优势的头部企业,中小型企业则需突出专业特色和经营稳健性,才能获得资本青睐。

图7.宠物诊疗行业一级市场投融资(资料来源:公开资料、IT桔子、天眼查,华医研究院)。

结语

宠物诊疗行业正站在从“萌芽走向成熟”的关键拐点上。一方面,宠物数量持续增长、“猫超狗”的结构变化、犬猫年龄结构的两极分化,为基础诊疗、慢病管理、体检与急诊等医疗服务注入长期增量动力;另一方面,二线及以下城市资源密度不足、行业连锁化滞后、人力瓶颈突出等结构性问题,正成为高成长背后最显著的“红利缺口”。

在这样的供需错位与效率低下之间,数字化能力、运营能力、品牌力成为破局关键。未来行业的主旋律,将从“开一家宠物医院”过渡到“如何开好一批医院”;投资逻辑也将从单点盈利能力走向连锁复制能力与精细化管理能力。

可以预见,宠物诊疗行业的下一个十年,不只是“资本的竞逐”,更是“效率的比拼”与“专业的胜负”。谁能率先在数字化运营、人力体系建设与标准化服务流程上跑通模型,谁就可能在这条高分散、高成长的万亿赛道中,掌握行业整合的主动权。

声明

节选自华医研究院行业深度报告:2025年6月《宠物诊疗行业研究报告》。

报告中的信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。我公司不就报告中的内容对最终投资建议作出任何担保。

来源:华医研究院

作者:王轶君

编辑:杨见星