中国干眼症患者已超3亿,一场关乎全民眼健康的产业革命正在悄然上演。从传统人工泪液到AI诊疗设备,从公立医院到连锁诊所,干眼症诊疗正从"医疗刚需"向"消费升级"转型。当Lipi Flow热脉动技术邂逅OPT强脉冲光,当民营眼科连锁与AI数字医疗碰撞出新火花,这个曾被忽视的 "沉默市场",正以年均20%的增速成为医疗消费领域的新风口。

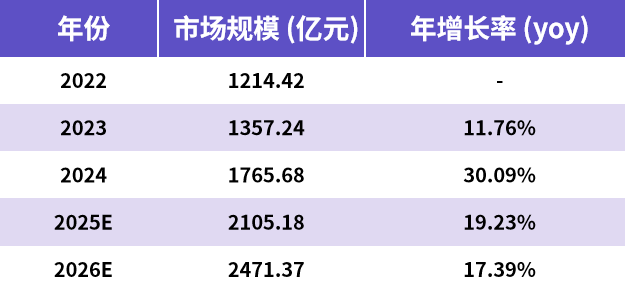

据公开数据显示,2022年国内相关市场规模已达到1214.42亿元,并保持逐年增长趋势,预计未来几年增速将

进一步加快。具体而言,2023年国内干眼症相关市场规模为1357.24亿元,同比增长11.76%;2024年达到1765.68亿元,增长率显著提升至30.09%; 2025年预计规模为2105.18亿元,同比增长19.23%;2026年市场规模有望进一步增长至2471.37亿元,增速为17.39%。这种增长态势不仅体现了行业发展的潜力,还反映出市场需求的迅速扩大。

干眼症诊疗:从 "小众疾病"到 "民众刚需"

国家卫健委数据显示,我国干眼症患病率已达 21.6%,患者总数突破3亿。由于长期使用电子屏幕、空调环境、老龄化加剧等因素,干眼症从 "老年病" 演变为覆盖全年龄段的“现代文明病”。根据华医研究院测算,2023年我国干眼症诊疗市场规模达2105亿元,预计2027年将突破4600亿元,复合增长率18.11%。

图1.全国干眼病症市场规模情况(数据来源: 国家卫健委,华医研究院整理)。

干眼症诊疗呈现显著消费升级特征:

患者年均消费超5000元,高端设备治疗(如 Lipi Flow 单次治疗 8000-10800 元)占比持续提升。民营眼科机构占比达 40%,爱尔眼科、华厦眼科等连锁品牌通过 "诊疗 + 零售" 模式,将干眼症诊疗从医院延伸至社区。

技术革新:从药物治疗到智能诊疗的跨越

传统治疗方式(人工泪液、抗炎药)市场份额持续下降,创新技术正在重塑行业格局:

1

物理治疗设备:

Lipi Flow热脉动技术通过睑板腺定向加热,使治疗有效率提升至 89%;OPT 强脉冲光治疗则通过光热效应改善睑缘炎症,单次治疗效果可维持6-12个月。

2

AI辅助诊断:

基于图像识别的AI系统可在30 秒内完成干眼症分级诊断,准确率达92%,已在爱尔眼科、普瑞眼科等机构规模化应用。

3

创新药物:

OC-01鼻喷雾剂(远大医药)通过刺激三叉神经通路增加泪液分泌,Ⅲ期临床显示疗效优于传统人工泪液37%。

图2.干眼症创新诊疗技术对比(数据来源: 国家卫健委,华医研究院整理)。

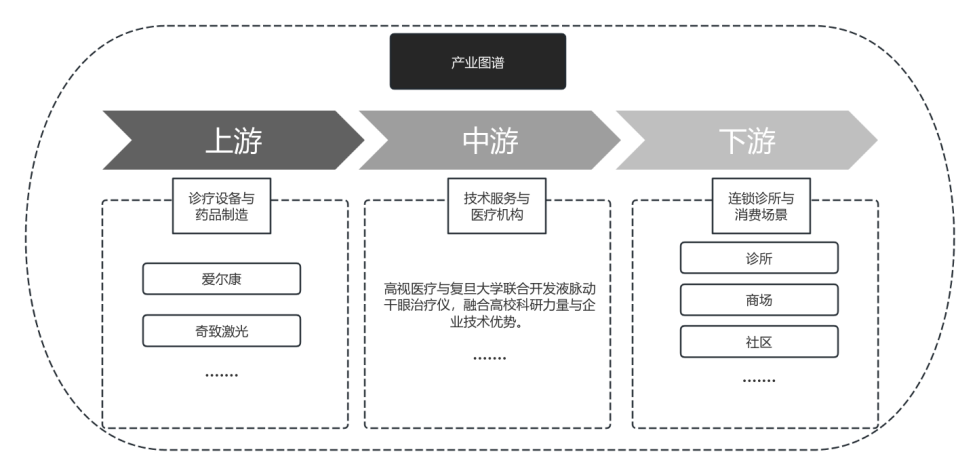

产业链重构:

从设备制造到

消费场景的生态闭环

1

上游:

诊疗设备与药品制造高度集中,爱尔康、奇致激光占据60%市场份额;

2

中游:

技术服务商加速与医疗机构合作,如高视医疗与复旦大学联合开发液脉动干眼治疗仪;

3

下游:

连锁诊所与消费场景融合,如华厦眼科推出 "干眼 SPA" 套餐,整合热敷、睑板腺按摩等服务。

图3.干眼症诊疗消费行业图谱(数据来源: 公开资料,华医研究院整理)。

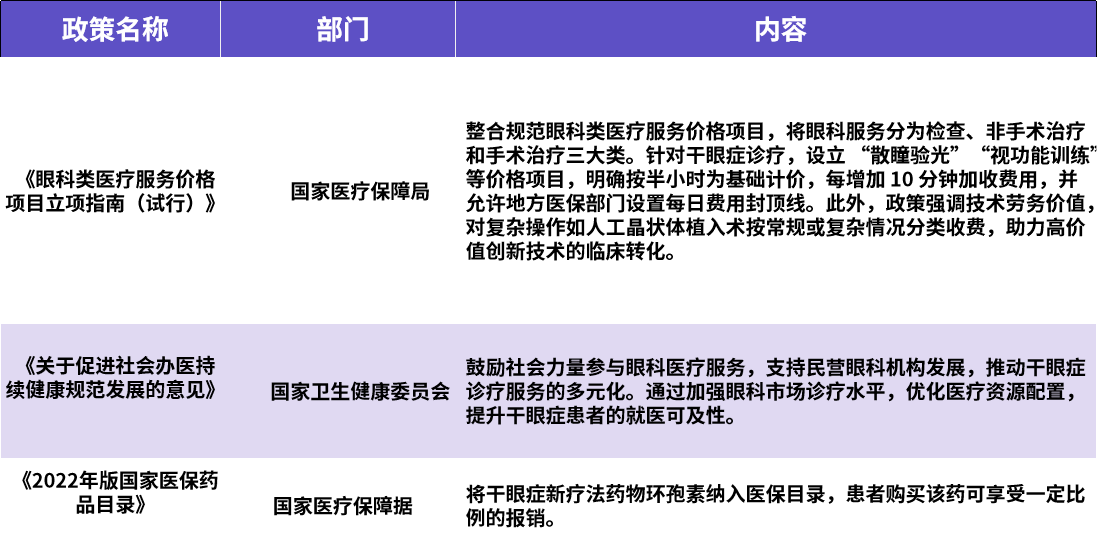

政策红利:医保改革与

消费升级的双重驱动

国家卫健委《"十四五" 眼健康规划》明确将干眼症纳入重点防治疾病,推动诊疗技术纳入医保。北京、上海等地已将OPT治疗纳入医保报销,报销比例达 60%。同时,消费升级催生新需求:小红书平台 "干眼症" 相关笔记超300万篇,带动人工泪液线上销量年增200%。

图4.政策解读(数据来源: 公开资料,华医研究院整理)。

资本竞速:谁能抢占

下一个关键赛道?

干眼症诊疗领域在近年来迅速成为资本市场关注的重点,投资热点与关键赛道的分析将直接影响行业未来的发展方向。从技术和产品角度来看,目前最具投资潜力的关键赛道主要集中在屈光手术和视光服务等高成长业务。这些领域的高需求性及技术壁垒使得相关产品在市场中占据重要地位。同时,行业龙头企业如爱尔眼科、华厦眼科和普瑞眼科等凭借其显著的市场占有率和持续的研发投入,在这些领域持续巩固领先地位。展望未来三到五年,干眼症诊疗行业可能出现以下三大投资趋势:

1

医疗机构的进一步连锁化,以更高效的资源整合与服务覆盖推动行业规模化发展;

2

技术创新的加速应用,例如人工智能辅助诊断、精准治疗设备的研发与推广;

3

围绕消费升级的个性化医疗服务,这将进一步挖掘消费者在医疗健康上的潜在支出能力。

上述趋势中,连锁化与技术创新将对行业格局形成深远影响,而个性化医疗服务则将成为市场竞争的新维度。

2024年干眼症领域融资事件达27起,融资金额超40亿元。头部企业加速布局:

爱尔眼科收购青岛视康眼科,构建 "眼药 + 诊疗" 生态闭环;

恒瑞医药引进Novaliq无水环孢素滴眼液,布局创新药市场;

奇致激光推出AI干眼诊断仪,单机日均检测量突破200例。

未来展望:

智能化与个性化的黄金十年

技术趋势上AI辅助诊断将覆盖90%基层医疗机构,诊疗效率提升5倍。AI技术在干眼症诊断中的应用有望实现进一步突破和创新。一个重要发展趋势是个性化治疗方案的深度融合,通过整合患者的长期监测数据,AI可协助医生制定更精准的干眼症管理计划。另外,与其他眼科疾病诊治平台的整合将成为新的方向,构建全视角的眼科诊断系统。与此同时,大数据分析能力的深化应用将进一步提高治疗效果,例如通过预测疾病发展趋势,优化治疗路径,从而推动干眼症诊疗消费行业的整体升级。消费场景上,"诊疗 + 零售" 模式兴起,护眼仪、冷敷贴等消费产品市场规模逐年增长。全球化上,国产设备(如奇致激光强脉冲光治疗仪)加速出海,东南亚市场成为新的突破口。

结语

国家卫健委将干眼症纳入《“十四五” 眼健康规划》重点防治疾病,北京、上海等地已将OPT治疗纳入医保报销。AI辅助诊断将覆盖90%基层医疗机构,推动诊疗标准化,建议关注高视医疗、比格威医疗等设备厂商。护眼仪、冷敷贴等消费级产品市场规模有望突破500亿元,华厦眼科 “干眼 SPA” 套餐模式值得借鉴。国产设备(如奇致激光强脉冲光治疗仪)加速出海,东南亚市场年增速超25%,建议布局具备海外认证的企业。干眼症诊疗消费行业已形成 “技术驱动 - 政策支持 - 消费升级” 的良性闭环,2023年患者渗透率为12.3%,未来10年有望实现3倍增长。建议投资者聚焦具备技术壁垒的设备制造商(如高视医疗、上海臻复)、创新药企业(如维眸生物、远大医药)及连锁服务机构(如爱尔眼科、华厦眼科),把握 “技术 + 消费” 双轮驱动的千亿级蓝海市场。需注意医保控费压力和技术迭代风险,重点关注产品差异化及渠道下沉能力强的企业。