当代中国青少年近视率突破52.7%,一场关乎下一代视力健康的 “国家保卫战” 悄然打响。阿托品滴眼液,这个曾被视为 “小众药” 的眼科产品,正凭借其独特的近视防控效果,从实验室走向临床,从 “冷门赛道” 跃升为资本竞逐的 “黄金赛道”。

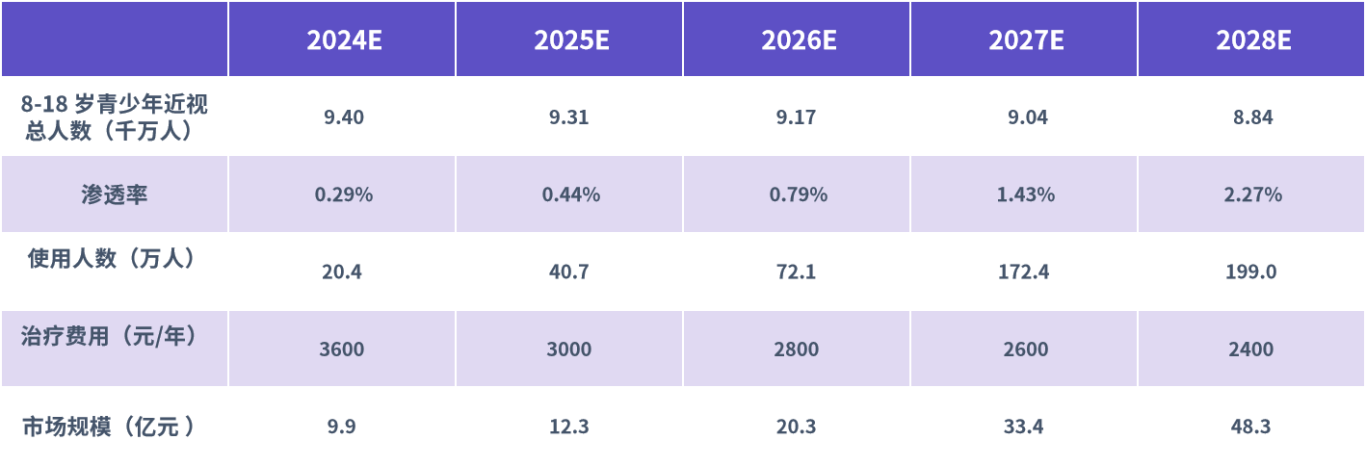

根据华医研究院预测,2024-2026年前后多个低浓度阿托品有望获批上市,预计年治疗费用有所降低;此外,低浓度阿托品可以和角膜塑形镜或离焦镜联用,近视防控效果更佳,预计到2038年渗透率可达1.43%,价格为2600元/年。目前青少年近视防控药物仍处于拓展推广期,未来随着多样化产品的退出及市场和品牌接受度的提升,阿托品作为唯一经循证医学验证能有效延缓近视进展的药物,具有广阔的市场前景。

从临床应用到

近视防控的普及之路

在中国,每10个青少年中就有5个近视。国家卫健委数据显示,2023年我国儿童青少年总体近视率达52.7%,其中高中生近视率高达80.5%。面对如此严峻的现状,阿托品滴眼液以 “延缓近视进展” 的独特优势,成为近视防控领域的 “明星选手”。阿托品通过松弛睫状肌、抑制眼轴增长,显著减缓近视度数加深。新加坡ATOM研究证实,0.01%浓度阿托品可使近视进展速度降低59%。

图1.全国青少年眼睛近视情况(数据来源: 国家卫健委,华医研究院整理)。

从19世纪初提取阿托品,到2024年兴齐眼药国内首款0.01%浓度获批,阿托品历经百年临床验证,终于从 “散瞳剂” 转型为 “近视防控药”。

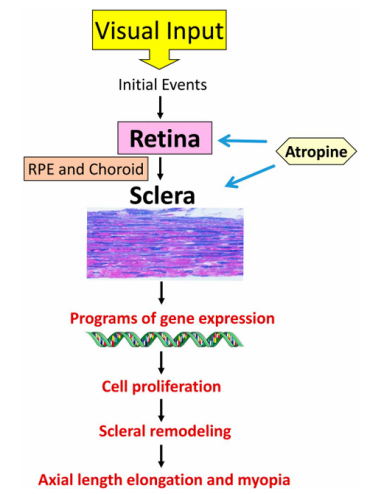

图2.阿托品滴眼液的作用原理示意图(数据来源:公开资料,华医研究院整理)。

根据药融云全球上市数据,眼科用药阿托品在加拿大、西班牙、瑞典、葡萄牙等地区均已经上市。

中国

多家企业的阿托品滴眼液处于Ⅲ期临床试验阶段。如欧康维视的ot-101(0.01% 硫酸阿托品滴眼液)正在进行全球多中心Ⅲ期临床试验,首例受试者已完成36个月给药,并于2023年6月1日完成总计678例受试者的入组;兆科眼科的NVK002(0.01% 硫酸阿托品眼药水)在国内的Ⅲ期临床试验已取得积极顶线结果;极目生物与Eyenovia合作的ARVN002(国内名为 MicroPine),其Ⅲ期临床试验正在中国进行,但受Eyenovia 的 MicroPine在美Ⅲ期研究失败影响,获批前景面临不确定性;莎普爱思的硫酸阿托品滴眼液已完成Ⅲ期临床试验全部受试者入组。

美国

Eyenovia公司的 MicroPine(含有 0.1% 或0.01%阿托品的微量定量喷雾),其Ⅲ期 CHAPERONE 研究未达到主要终点,公司计划终止研究;Vyluma公司与兆科眼科合作的NVK002(0.01%硫酸阿托品眼药水),其新药申请曾未获FDA批准,不过Vyluma与FDA进行了沟通并计划提交相关文件回应问题。

日本

参天制药用于控制近视进展的0.025%硫酸阿托品滴眼液(研发代号为 DE-127)已在日本获批生产和上市,且在中国的II/III期临床研究已完成受试者招募。

图3.各公司阿托品产品研发进展(数据来源:Insight数据库、医药魔方,华医研究院整理)。

从原料到终端市场的

布局

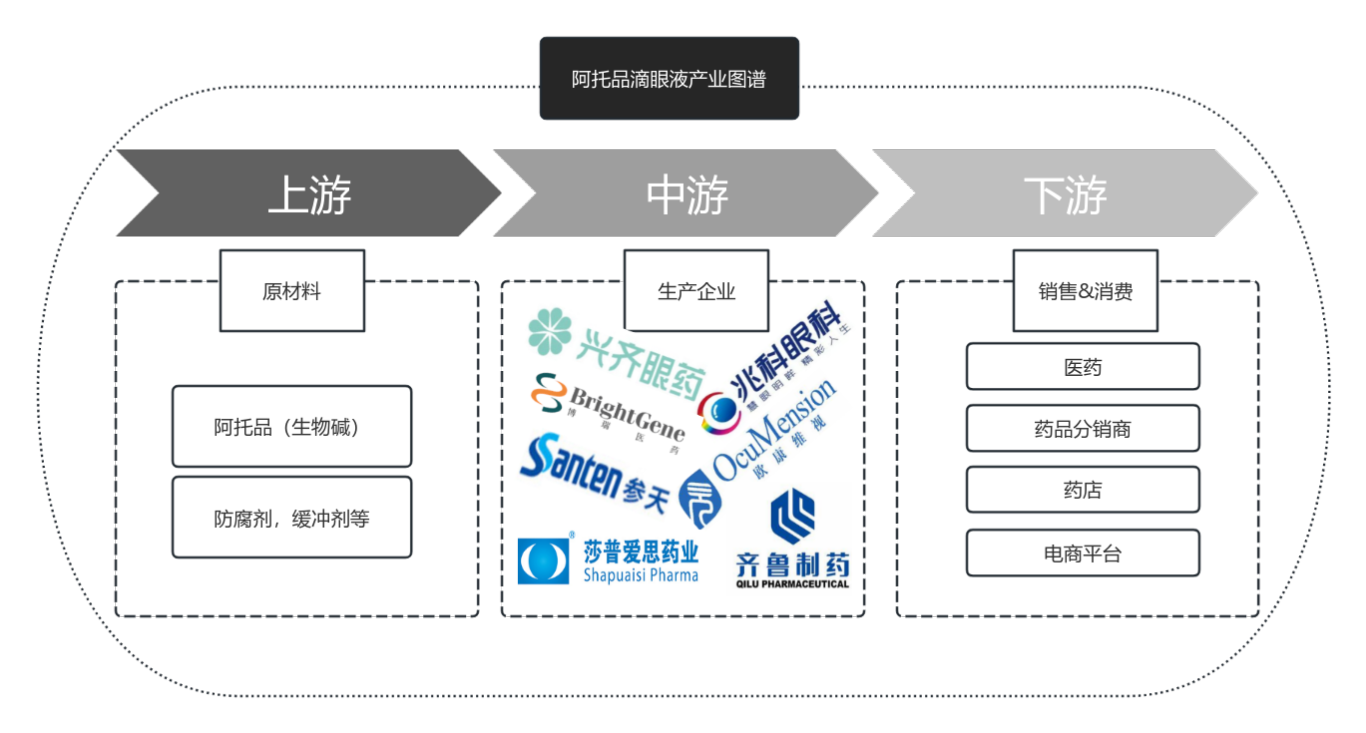

上游:

阿托品原料依赖茄科植物提取,国内产量占全球70%,山东新华制药、津药和平为龙头;

中游:

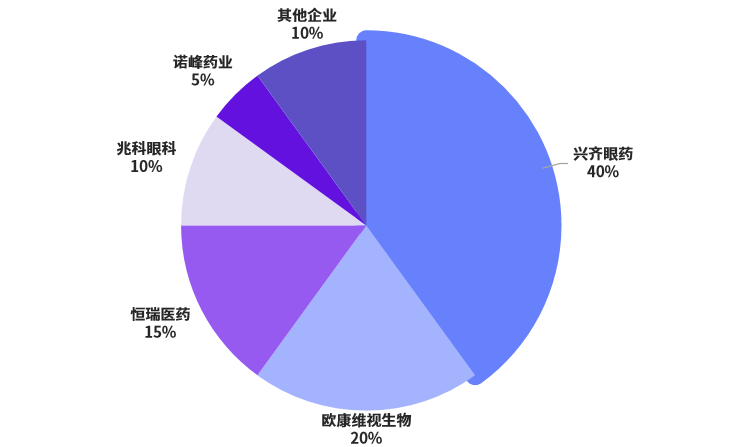

兴齐眼药、恒瑞医药、欧康维视、兆科眼科四足鼎立,兴齐眼药占据60%市场份额;

下游:

医院渠道占比70%,零售药店和线上平台逐步渗透。

图4.2024H1我国阿托品滴眼液眼科药物企业竞争格局(数据来源:各公司官网,华医研究院)。

图5.阿托品滴眼液行业图谱(数据来源: 公开资料,华医研究院整理)。

目前针对近视的防治手段有近视手术、光学矫正(隐形眼镜、框架眼镜)和药物治疗。光学矫正中的OK镜(角膜塑形镜)有延缓近视进展的作用,但其价格较高且对检测技术、使用条件要求较高。光学矫正中的离焦镜美观且视野更加宽广,但是延缓近视进展的效果有限,并且需要长时间佩戴。近视手术价格昂贵且术后需要恢复期,并不适合用于低龄儿童青少年近视的治疗。低浓度阿托品滴眼液为主要的延缓近视药物,与其他治疗方法相比使用方便、适用人群广泛且价格较低,在国内外临床上广受认可,国内专家共识《近视管理白皮书》、美国眼科协会《屈光不正与屈光手术》、世界儿科眼科和斜视学会《近视共识声明》等多部指南都肯定了其延缓近视进展的作用。

图6.阿托品延缓近视临床认可度高且价格较低(数据来源:Insight数据库、近视防治指南,华医研究院整理)。

市场规模测算及

潜力分析

阿托品滴眼液的使用寿命通常较短,一般为开封后30天左右。未开封的产品在常温下可保存2-3年。用户每天的使用时长取决于医生的处方和个体需求。一般来说,低浓度阿托品滴眼液(如0.01%)通常每晚使用一次,每次一滴,使用时长约为30秒至1分钟。具体使用时长取决于用户的使用习惯、视力变化情况以及医生的建议。2023年我国共计销售1800万支阿托品滴眼液,同比增长43.56%,2020-2023年该市场复合增速已达20.91%,该领域处于处于快速成长期。阿托品滴眼液主要针对8-18岁儿童和青少年近视,客户群体约9400万人,2023年市场渗透率仅0.20%,假设未来可提升至2.27%渗透率则对应目标客户将增至200万,目前阿托品滴眼液的终端价格因浓度和品牌不同而有所差异,一般价格在50-100元/瓶,对应市场容量将超千亿。行业处于成长期,使用渗透率仍有较大提升空间。

图7.阿托品滴眼液近视防控手段市场空间测算(数据来源: 华医研究院)。

2024年起国内首个低浓度阿托品正式获批上市,预计渗透率可快速提升;2024-2026年前后多个低浓度阿托品有望获批上市,预计年治疗费用有所降低;此外,低浓度阿托品可以和角膜塑形镜或离焦镜联用,近视防控效果更佳,假设到2038年渗透率达 1.43%,价格为2600元/年。主要由于产品仍处于拓展推广期,需要较大力度的营销宣传和渠道支持。未来随着高端产品的推出以及市场和品牌接受度的提升,眼药企业有望相对渠道逐渐获得更高议价权。

阿托品眼药市场的地域分布呈现出明显的区域差异。东部沿海地区,如北京、上海、广州等大都市,由于经济发展水平较高,居民对医疗健康的需求更为迫切,因此阿托品眼药市场规模较大。这些地区的眼科医院和药店密度较高,为阿托品眼药的销售提供了良好的市场环境。中西部地区虽然人口基数大,但阿托品眼药市场规模相对较小。这主要是因为中西部地区医疗资源分布不均,眼科专业医院和药店数量较少,患者获取阿托品眼药的机会相对有限。然而,随着国家对中西部地区医疗投入的加大,以及居民健康意识的提高,这些地区的市场需求有望得到释放,市场潜力逐渐显现。

在城乡分布方面,阿托品眼药市场同样存在一定的差异性,城市地区由于医疗资源丰富,居民对眼健康的关注度较高,注度较高,因此城市地区的阿托品眼药市场规模较大。而在农村地区,由于医疗条件和居民健康意识相对较低,阿托品眼药的市场需求相对较小。但近年来,随着农村医疗改革的推进和农村居民生活水平的提高,农村市场的增长潜力不 容忽视。未来,通过政策引导和市场拓展,有望实现城乡市场的均衡发展。

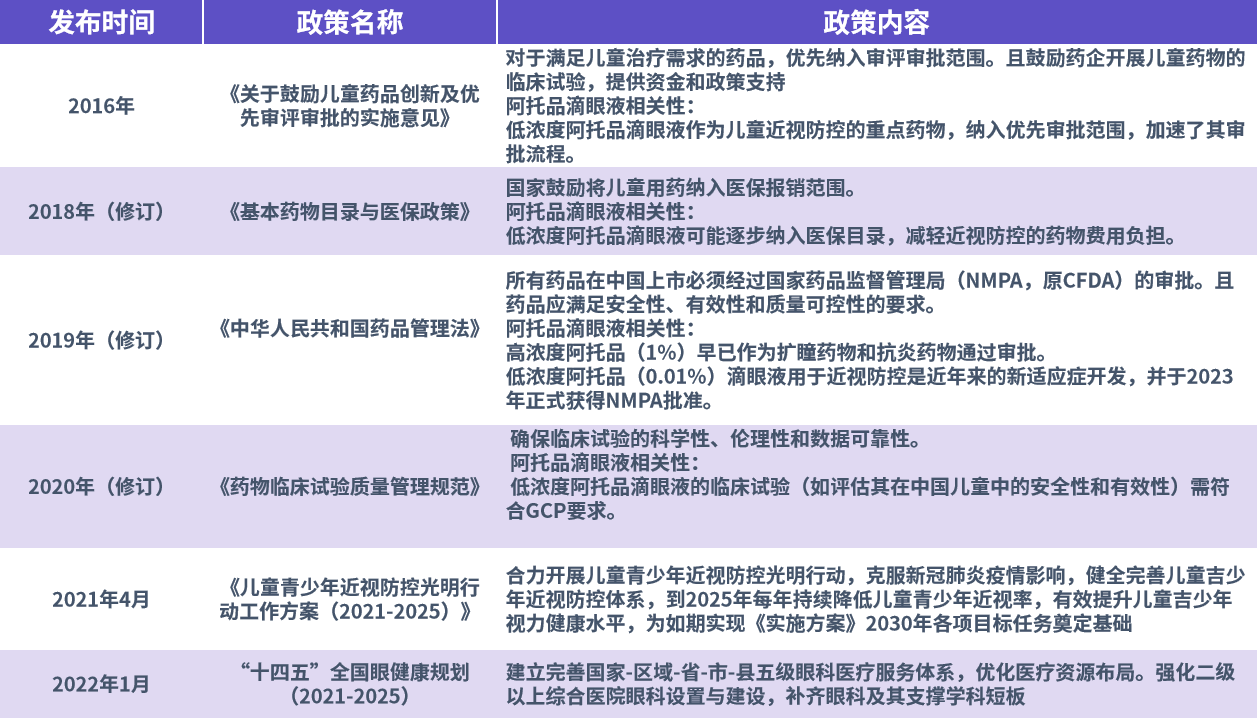

政策东风

2022年1月4日国家卫生健康委关于印发“十四五”全国眼健康规划(2021-2025年)的通知,将眼健康提升到了新的高度,进一步提高人民群众眼健康水平,持续推进我国眼健康事业高质量发展;群众爱眼护眼的健康生活理念还需继续强化。《规划》也明确了开展眼健康宣传教育工作、防治导致盲和视觉损伤的主要眼病、完善眼病防治服务体系等六方面的工作措施。

随着城镇化水平的的提升、人均收入水平的快速增长以及医保支付水平的提高,居民对眼睛近视,散瞳等眼病诊疗的负担能力明显提升。尽管看起来我国人民的眼健康不容乐观,但同时表示有很大提升和创新空间,这正是创业者和投资者们的机会和挑战。

图8.中国政策解读汇总(资料来源:动脉网、公开资料,华医研究院整理)。

资本市场下的

投资趋势分析

2023年至2024年7月,我国眼科企业在创新药方向的融资活动呈现出显著的增长趋势,特别是在第三季度,融资活动尤为集中。这一时期,多家眼科企业完成了重要的融资轮次,包括A轮和Pre-A轮,融资金额从数百万人民币到数亿元人民币不等。这些资金主要用于支持企业的研发项目,特别是阿托品滴眼液、基因治疗和细胞治疗等创新药物的研发和临床试验。政策支持、市场需求增长以及投资者对眼科领域的高度关注,是推动这一融资热潮的主要因素。企业通过融资,不仅加速了产品的研发和市场推广,还提升了自身的竞争力,为未来的发展奠定了坚实基础。

图9.2023-2024年6月国内眼科企业创新药类融资事件(资料来源:公开资料,华医研究院整理)。

结语

“十四五” 眼健康规划明确将近视防控纳入国家战略,低浓度阿托品被纳入优先审评审批,未来医保覆盖可能性提升,进一步降低用药成本,推动渗透率增长。0.01%低浓度阿托品通过抑制眼轴增长,临床效果显著(延缓近视进展59%),且副作用可控,被国内外多部指南推荐,成为近视防控的 “黄金赛道”。国内形成二元鼎立,研发加速竞争格局,兴齐眼药,恒瑞医药先后获批0.01% 阿托品滴眼液,形成先发优势占领市场份额;国际竞争上参天制药(日本)、Bausch+Lomb(美国)等国际药企通过高浓度阿托品及创新剂型(如微矩阵药膜)布局,但国内企业凭借价格优势、渠道渗透和政策红利,逐步实现进口替代。随着领域内龙头企业兴齐眼药,恒瑞医药等企业的稳健增长和研发壁垒,国内创新潜力标的极目生物,拨云生物快速发展,在后续研发迭代中提升产品差异化和性价比,更能在产品为王的市场站稳脚跟。