代谢相关脂肪性肝病(MAFLD)是一类以代谢紊乱为基础的脂肪性肝病,代谢相关脂肪性肝炎(MASH,原MASH)是其疾病演变过程中的关键限速环节,不仅显著提高肝硬化、肝癌等终末期肝病的发生风险,还与2型糖尿病、代谢综合征等系统性代谢疾病密切相关。全球患者数量庞大且发病率持续上升,中国NAFLD/NASH发病率已超 30%,显著高于全球平均水平。由于患者需要长期甚至终生服药,形成了稳定且持久的治疗需求。全球首款MASH治疗药物Resmetirom已于2024年3月获得FDA批准上市,多个候选药物已进入III期临床或NDA阶段,展现出良好的临床前景与商业化潜力。

本篇研究报告将围绕MASH靶点药物的研发趋势,梳理NASH相关靶点及若干新兴机制。

NAFLD&NASH

定义及特征

非酒精性脂肪性肝病(Non-alcoholic fatty liver disease,NAFLD)是指除酒精和其他明确的损肝因素外,肝细胞内出现脂肪过度沉积为主要特征的临床病理综合征,与胰岛素抵抗和遗传易感性密切相关的获得性代谢应激性肝损伤。

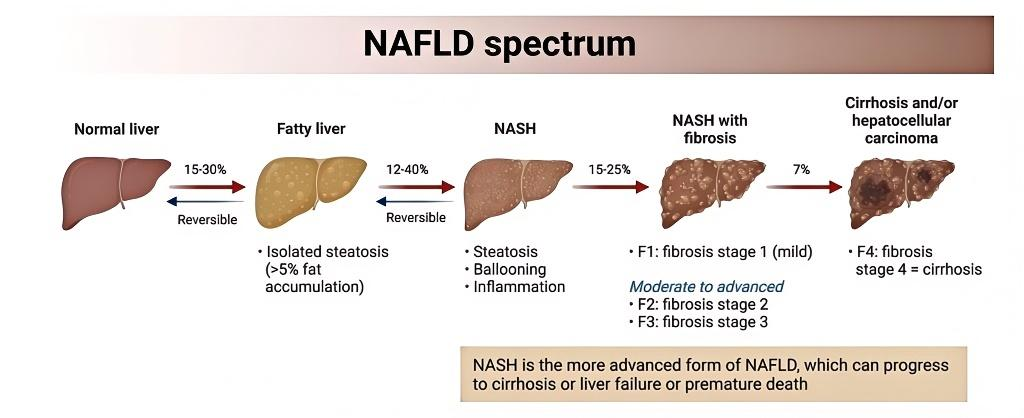

NAFLD疾病谱包括非酒精性单纯性脂肪肝(Non-alcoholic fatty liver,NAFL)和非酒精性脂肪性肝炎(Non-alcoholic steatohepatitis,NASH)以及相关纤维化和肝硬化。NAFL病症较轻,无组织学肝损伤的脂肪变性;而NASH除了肝细胞脂肪变性外,还表现为肝细胞损伤(气球样变)、炎症和纤维化。NASH作为NAFLD的关键限速环节,可能会导致肝脏的进行性纤维化,进而发展为肝硬化、肝细胞癌,最终甚至可能导致死亡。

图1.MAFLD发展进程(资料来源:BiotechConnection)。

NAFLD作为一种代谢性疾病,其发展速度在个体之间存在差异,但通常遵循四个阶段,其中F0~F4为肝纤维化评级,数字越大代表纤维化越严重。

第一阶段:

NAFL,涉及脂肪在肝脏中的累积。

第二阶段:

早期NASH(F0无纤维化和F1轻微纤维化),特征为脂肪浸润和肝炎症。

第三阶段:

肝脏纤维化(F2和F3纤维化),是由慢性肝脏炎症和损伤所引发的,导致肝脏中细胞外基质(ECM)蛋白如胶原蛋白发生过量累积。

第四阶段:

肝硬化(F4),并发展为终末期肝病(ESLD),目前只能通过肝移植进行治疗。

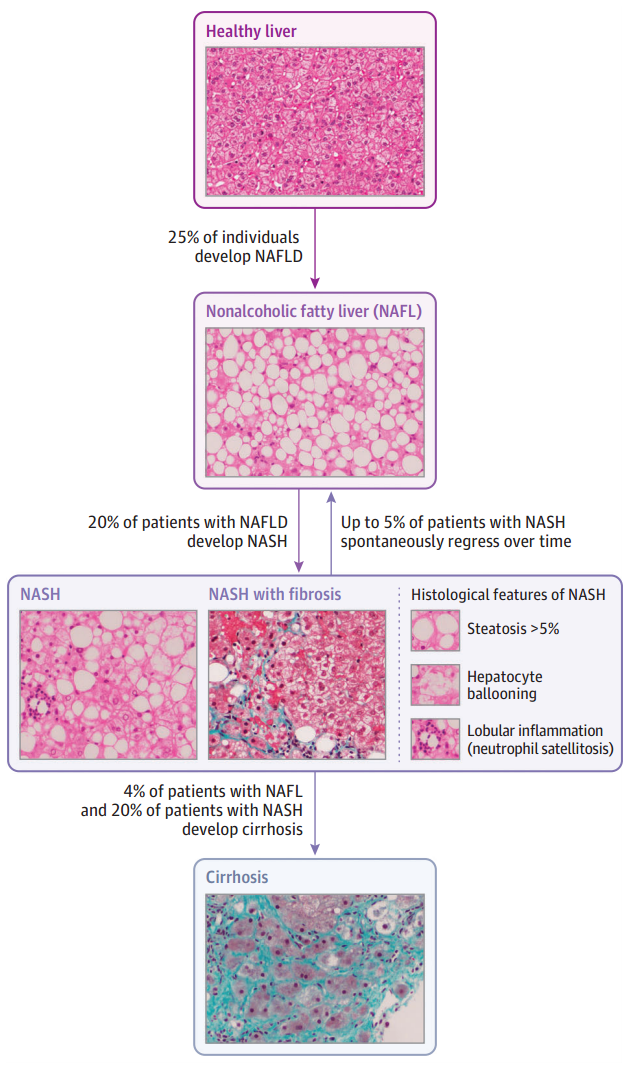

NASH的组织学特征包括大泡性脂肪变性、肝细胞气球变性、散在的小叶性炎症和凋亡小体、Mallory-Denk小体等。

图2.NAFLD组织学特征(资料来源:JAMA,2020.323(12):p.1175-1183.)。

2023年6月,美国肝病研究协会(AASLD)正式宣布将NAFLD、NASH更名为代谢相关脂肪性肝病(Metabolic dysfunction-associated steatotic liver disease,MASLD)、代谢功能障碍相关脂肪性肝炎(Metabolic dysfunction-associated steatohepatitis,MASH)。

*鉴于 “MASH”“ MASLD” 更名启用时间较短,为兼顾公众认知习惯,本报告后续将 “NASH” 与 “MASH” 以及“MAFLD” 与“MASLD”作为等同概念使用,特此说明。

MAFLD&MASH

发病机制

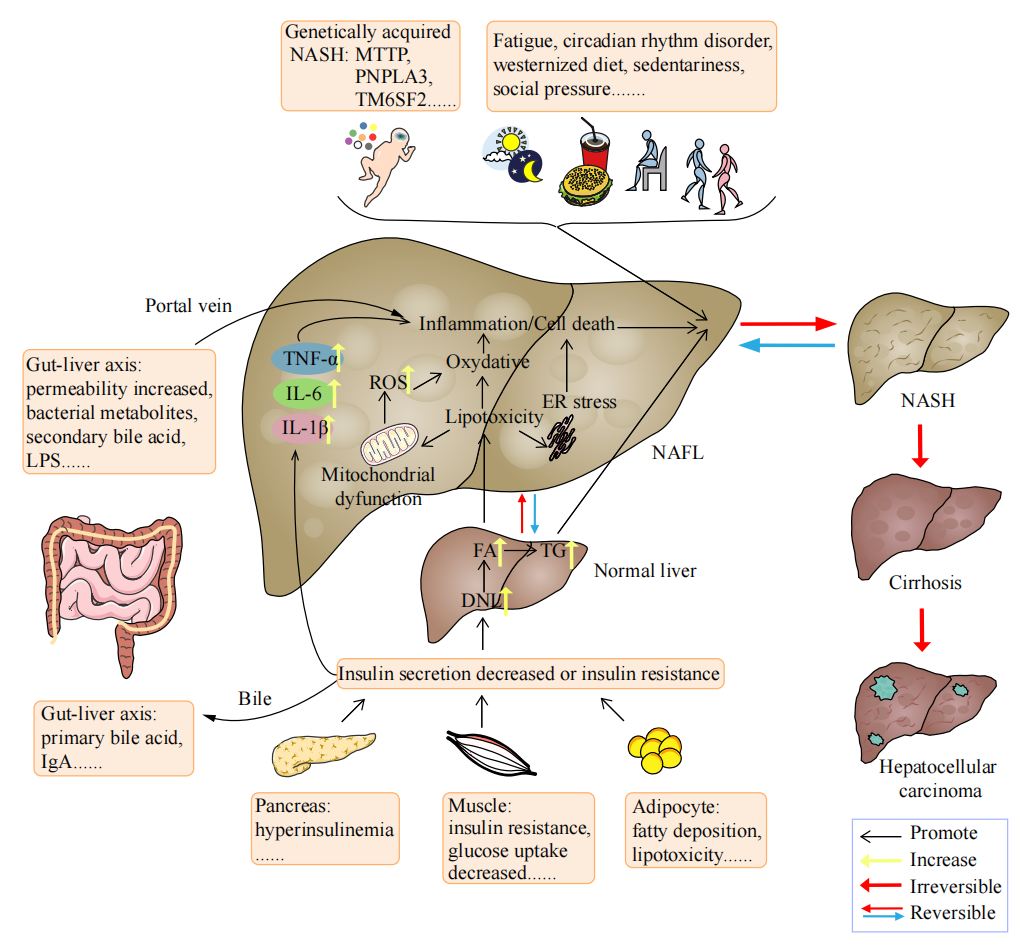

MASH的发生、发展是一个动态过程,病因复杂且受到饮食、环境、代谢、遗传、基因多态性等诸多因素的影响,发病机制尚未完全明确。目前较为公认的发病学说是“多重打击”学说,是指机体在遗传易感的宿主中对高卡路里饮食、过度进食和久坐不动的生活方式的“综合应答”,从而引发代谢综合征和肥胖,造成MASH的发生和发展。此外,研究发现,过量进食后肠道微生物群失衡,在门静脉循环中细菌产物增多并激活固有免疫系统。这些变化常伴随着肌肉中的胰岛素抵抗(Insulin resistance,IR),以应对循环中游离脂肪酸水平的增加,这也是MAFLD转化为MASH的关键过程之一。总的来说,IR、氧化应激、炎症、肥胖、代谢综合征、T2DM、脂肪组织分泌的激素、肠道微生物和表观遗传等因素,都在MASH的发生和发展中起着关键作用。

图3.MASH发病机制(资料来源:Chinese Journal of Natural Medicines2024,22(8):724-745)。

MAFLD&MASH

治疗方法

![]() MAFLD/MASH治疗需个性化多学科协作。治疗策略包括:所有患者改变不良生活方式;存在代谢心血管危险因素和肝损伤时,用相关药物干预,肝硬化患者也需强化治疗;符合指征者可选择代谢手术或肝移植。通过综合治疗提升患者长期健康。

MAFLD/MASH治疗需个性化多学科协作。治疗策略包括:所有患者改变不良生活方式;存在代谢心血管危险因素和肝损伤时,用相关药物干预,肝硬化患者也需强化治疗;符合指征者可选择代谢手术或肝移植。通过综合治疗提升患者长期健康。

图4.代谢相关脂肪性肝病的多学科治疗(资料来源:代谢相关(非酒精性)脂肪性肝病防治指南(2024年版)。

MASH靶点药物概况

1

全球MASH靶点药研发格局

目前,全球共有2款适应症为MASH的药物上市,其中1款经FDA获批,1款在印度获批。 Madrigal的Resmetirom(THRβ 靶点)于2024年3月14日获 FDA批准,标志着MASH治疗进入新阶段;2020年于印度获批的Saroglitazar(PPARα/γ 双重激动剂)是全球首个治疗非肝硬化性MASH的药物,但尚未获国际广泛认可。

全球MASH药物研发火热,医药巨头积极布局,多个热门靶点取得突破,联合疗法潜力大。超350款在研疗法中,12款进入临床III期。Akero的 Efruxifermin、礼来和默沙东的GLP-1多靶点药物等展现良好疗效。未来随着三期试验结果公布,MASH国际市场有望创新发展。

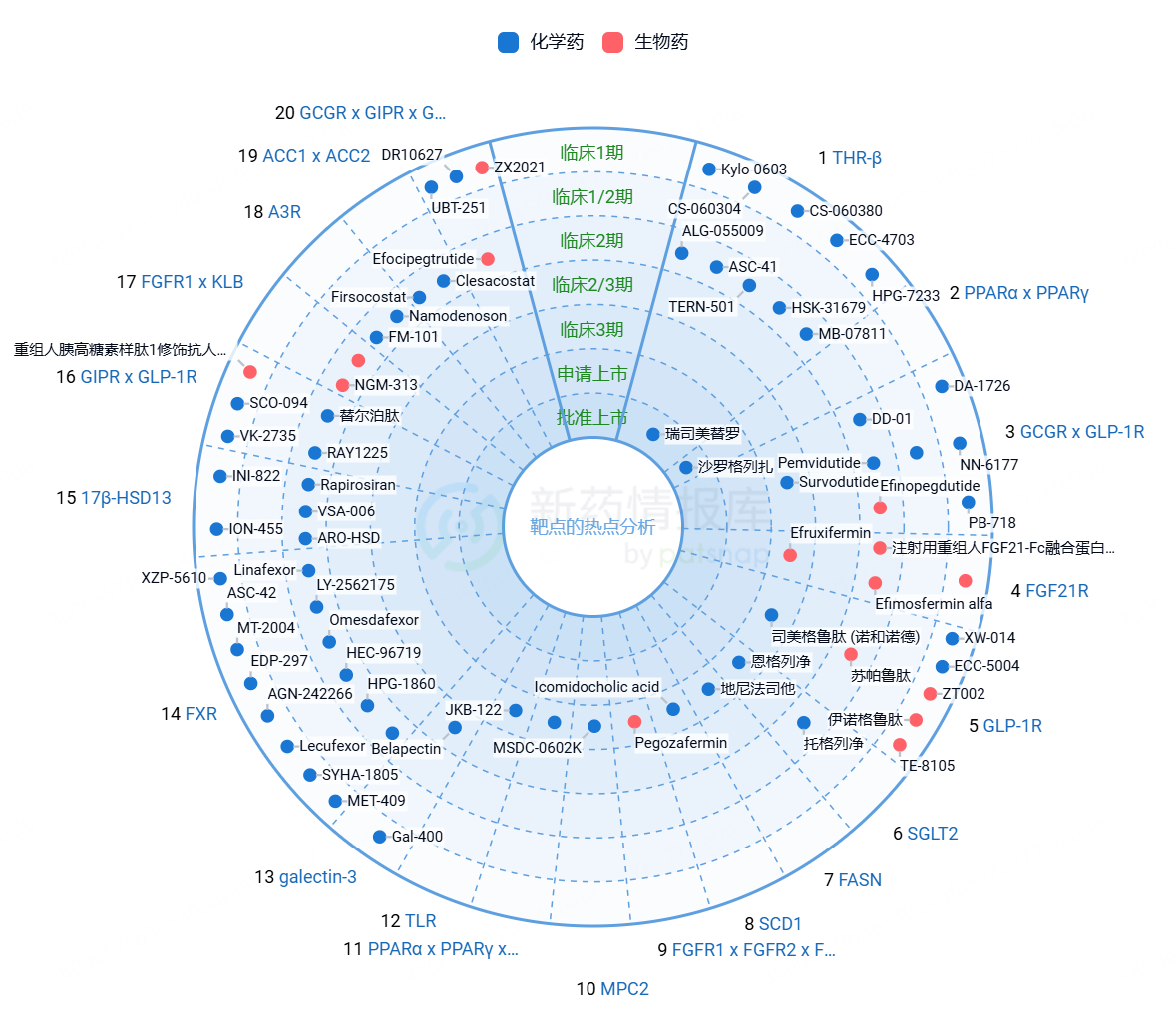

图5.MASH适应症下全球药物靶点分布(资料来源:新药情报库)。

2

中国MASH靶点药研发格局

图6.中国MASH在研临床试验研究进展(资料来源:CDE,华医研究院(数据截止至2025.04.03))。

3

MASH靶点药失败案例分析及其开发难点

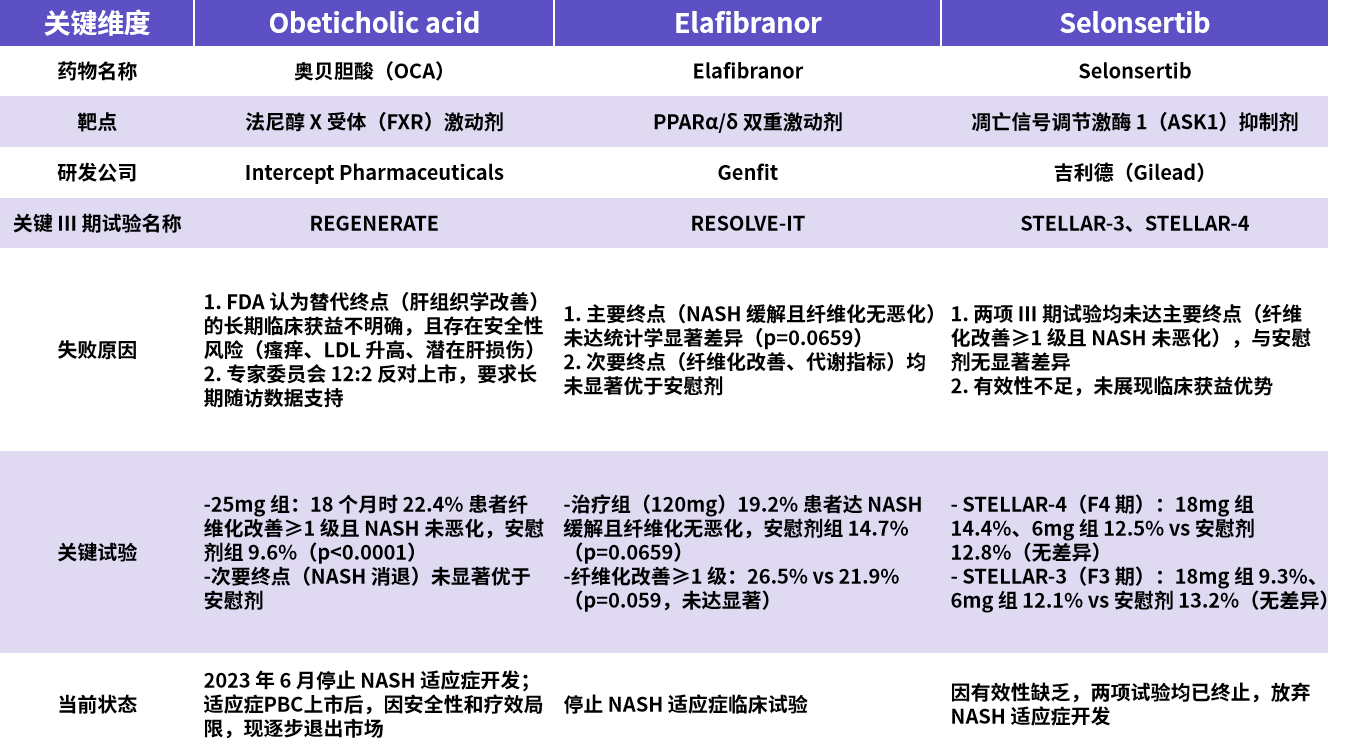

自1980年MASH被发现以来,超百款药物研发折戟,奥贝胆酸等多款药物因安全性风险、疗效不足等失败,主要是由于MASH病理机制复杂需多靶点干预、临床终点选择与评价标准严格(依赖侵入性肝活检、替代终点争议、长期疗效难验证)、患者异质性大导致精准分型困难、现有动物模型难以重现人类疾病特征使临床前到临床转化率低,以及慢性病长期用药需平衡安全性与疗效等多重挑战。

图7.MASH领域临床III期失败的3款药物(资料来源:华医研究院整理)。

MASH靶点药

资本市场情况

1

MASH靶点药融资概况

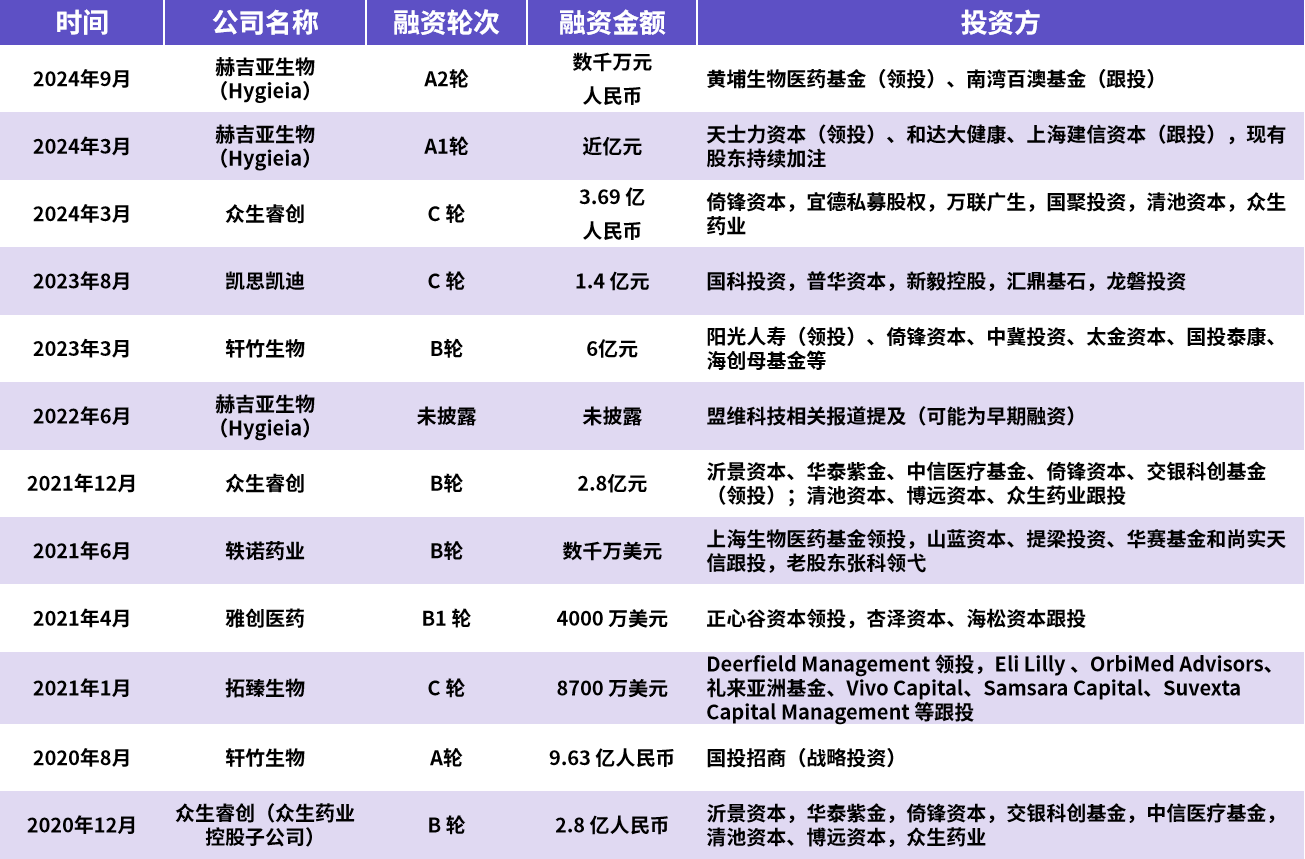

根据近五年相关融资事项,从融资规模与轮次看,资本呈现 “向临床后期集中、向技术壁垒倾斜” 的特征。2024年众生睿创C轮融资3.69亿元,雅创医药B1轮融资4000万美元,拓臻生物C轮融资8700万美元,II期及以后项目融资额显著提升;早期技术平台公司也受支持,赫吉亚生物凭借MVIP递送技术,在临床前阶段完成A1轮(近亿元)和A2轮(数千万元)融资。

图8.近五年MASH领域企业融资事项(资料来源:华医研究院整理,不完全统计)。

2

MASH靶点药交易和合作开发情况

MASH领域合作与并购呈现三大趋势:

技术平台驱动合作,小核酸疗法成战略高地,技术平台在交易中具高溢价;

临床资产整合方面,II期失败项目低价 “二次开发”,成熟资产打包交易,MNC倾向 “轻资产” 合作,传统药企收购成熟资产补管线;

区域市场博弈上,中国成为引进与输出双中心,License-in时引进临床后期管线,License-out时凭借技术与海外合作推动小核酸药物向慢性病拓展。

图9.近五年MASH领域管线交易与合作开发事件(资料来源:华医研究院整理,不完全统计)。

3

MASH靶点药二级市场情况

国际龙头中,Madrigal Pharmaceuticals(MDGL)因Resmetirom获批推动股价飙升,2022年12月单日涨幅达200%,2025年4月8日市值为68.56亿美元,2024年Q4财报显示收入1.8亿美元,市场对其先发优势持续看好;Inventiva与中国生物制药合作开发的PPAR激动剂Lanifibranor处于 III期,潜在填补口服MASH药物空白,股价受合作进展提振。

图10.Madrigal Pharmaceuticals(MDGL)股价表现(资料来源:新浪财经)。

国内企业中,歌礼制药(01672.HK)的THRβ激动剂ASC41在II期试验中肝脂肪含量降幅达68.2%,安全性优异,被视为国内进度最快的MASH药物,2024年股价受积极数据推动上涨,市值约132.7亿港元;中国生物制药(01177.HK)引进的Lanifibranor国内III期进度领先,预计2026年递交NDA,市值受创新管线驱动,2025年4月A股市值约3266亿元;众生药业(002317.SZ)的ZSP1601(靶点未披露)进入IIb期,但2024年业绩下滑拖累股价,总市值约89-99亿元;信达生物(01801.HK)的GLP-1R/GCGR双靶点Mazdutide拓展MASH适应症,2025年4月市值约657.7亿港元;东阳光药布局 FXR、GLP-1/FGF21 双靶点等,其中 HEC96719(FXR)进入 II 期,市值动态受临床进展影响。

MASH药物靶点介绍

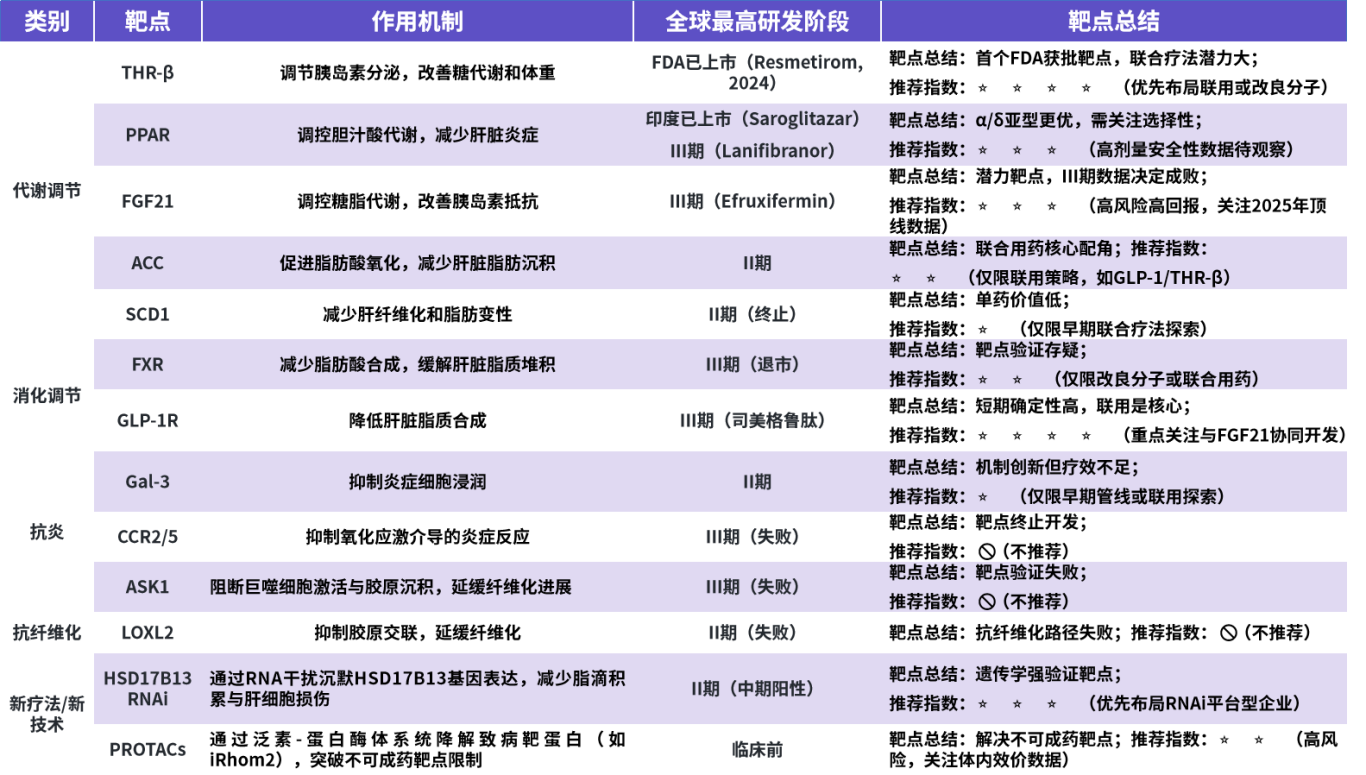

根据靶点作用机制的不同,可将MASH药物研发靶点大致归为五类。本文具体针对7个具体靶点进行论述,并对MASH常见的13个靶点进行作用机制和靶点情况汇总。

图11.MASH药物主要研发靶点及总结。

投资建议

MASH因多通路治病机制(脂肪酸代谢紊乱、胰岛素抵抗、炎症与纤维化交织)、靶点验证难度高,被称为 “研发黑洞”,II期以上管线失败率超50%。Resmetirom的上市虽然验证了THR-β靶点的可行性,但其单药仅能实现26.4%的纤维化改善率,凸显了单一代谢通路干预的局限性。目前,MASH药物研发呈现 “代谢调节为主、联合治疗为趋势、新技术突破不可成药靶点” 的格局。

1

靶点布局优先级:聚焦THR-β、PPAR等临床验证靶点的迭代分子(如改良型THR-β激动剂),同步卡位RNAi、PROTACs等颠覆性技术平台;

2

标的筛选逻辑:锚定靶点创新性(如双靶点激动剂)、早期临床数据质量(纤维化逆转率≥30%)、大药企合作背书、联合治疗潜力(THR-β+GLP-1)及并购整合预期五大维度;

3

管线风险管理:对临床II期未达主要终点、或缺乏跨国药企合作的项目,需基于机制验证度与联用价值审慎评估管线延续性;

4

监管变量应对:推动非侵入性诊断(ELF评分、影像组学)替代肝活检,若政策突破将降低50%+研发成本并加速临床进程。

结语

MASH新药研发以靶点突破与技术创新双轮驱动:全球首个THR-β激动剂Resmetirom商业化落地,开启代谢性肝病精准治疗新纪元;FGF21、GLP-1等多靶点协同疗法突破肝纤维化治疗瓶颈,RNAi、PROTACs等新技术攻克传统 “不可成药” 靶点,推动研发范式向机制精准化跃迁。随着千亿级蓝海市场加速扩容,治疗格局正经历系统性重塑 — 单靶点单药模式向多机制联用升级,有创肝活检逐步向无创诊断技术迭代,全面开启代谢性肝病诊疗新时代。