微球药物技术,作为一种先进的药物递送系统,凭借其缓释特性广泛应用于多种治疗领域,包括癌症、糖尿病和精神疾病等。微球通过将药物溶解或分散在载体材料中,形成小球状结构,从而控制药物释放速度,在体内维持稳定的血药浓度。随着技术不断进步,微球药物的研究与市场逐步发展,国内市场需求快速增长,成为药物递送领域的重要组成部分。

本篇研究报告将深入探讨微球药物的定义、分类、优势、产业链及其市场竞争格局等,分析其在未来医药行业中的潜力与挑战。

01

微球定义和

释药机制

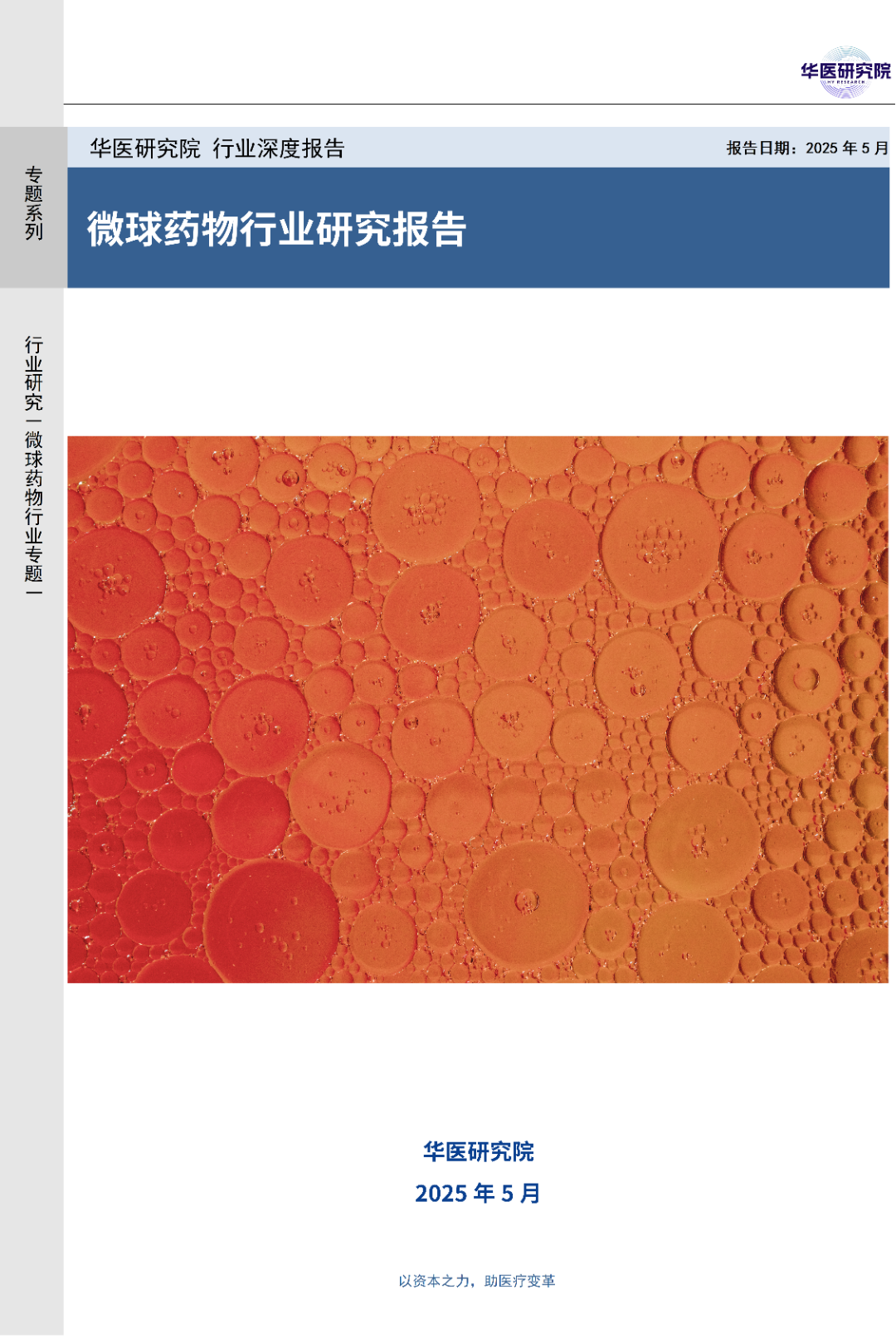

微球(Microsphere)指药物溶解或分散在载体辅料中形成的微小球状实体,通常粒径在1~250μm之间。而粒径在0.1~lμm之间的称亚微球、粒径在10~100nm之间的称纳米球。

图1.微球药物示意图及其缓释机制(数据来源:公开资料,华医研究院整理)。

微球微球通常通过皮下注射或肌肉注射进入人体。在生理环境下,其聚合物外壳逐步降解为乳酸、乙醇酸,并最终代谢为二氧化碳和水。药物随聚合物降解缓慢释放,实现稳定的血药浓度,释放速率可根据临床需求设计。

02

微球技术及

其相关产品

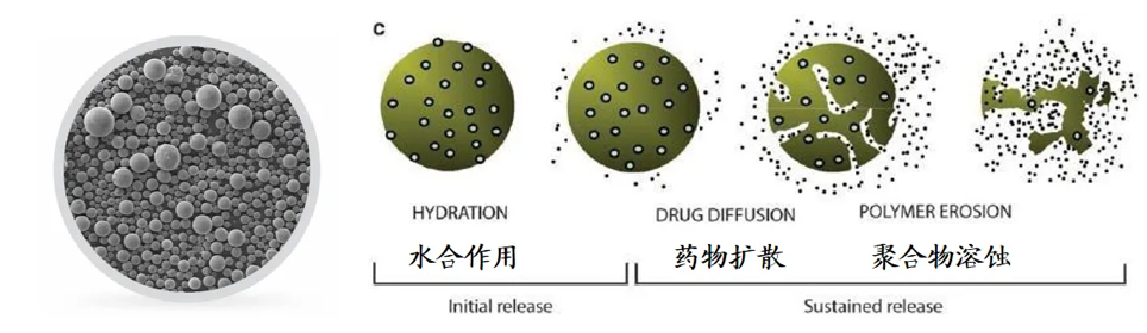

微球技术广泛应用于生命科学领域,涵盖药物微球、栓塞微球、医美微球、IVD微球和填料微球等。药物微球用于缓释药物递送,栓塞微球主要用于介入治疗、肿瘤供血阻断及药械结合治疗。尽管载药栓塞微球与药物微球存在交叉,但其本质上属于药械一体化产品,通常按三类器械申报,在应用、材料和治疗方式上存在显著差异。本文重点探讨药物微球,栓塞微球仅作简要介绍,详细内容可参考相关主题研报。

图2.载药微球、微球制剂、医美微球、IVD微球和填料微球的异同类(数据来源:公开资料,华医研究院整理)。

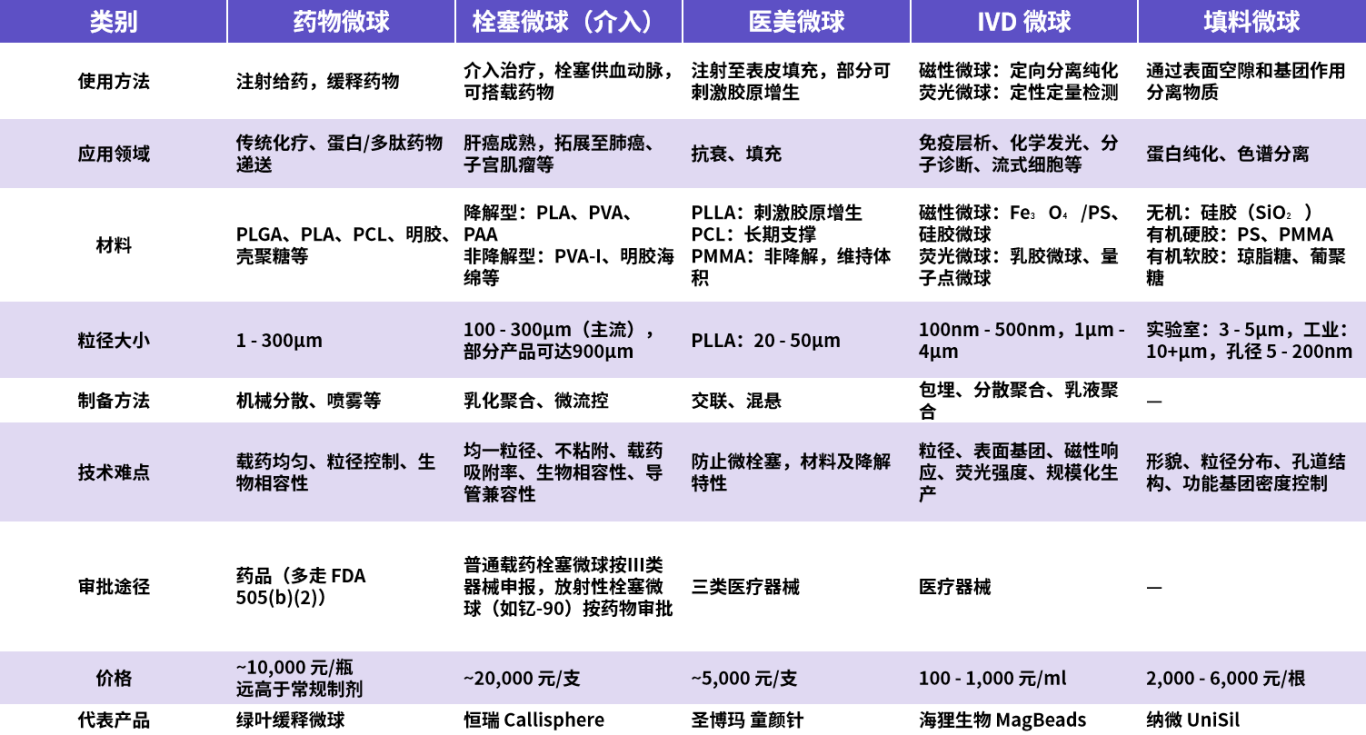

栓塞微球是一种用于介入治疗的微小球状材料,通常由聚乙烯醇或聚丙烯酸等生物相容性材料制成,直径范围为几十至几百微米。根据其功能性组分,可分为空白栓塞微球、载药栓塞微球、CT可检测栓塞微球和放射性栓塞微球等。

图3.栓塞微球示意图(左)与肝癌的(栓塞微球)介入治疗示意图(右)(数据来源:公开资料,华医研究院整理)。

栓塞微球属于栓塞剂,通常按照医疗器械途径审批。而放射性栓塞微球的机制不同于常规介入栓塞治疗(TACE),后者通过阻断肿瘤供血使其“饿死”,而放射性栓塞微球则凭借较小的粒径停留在肿瘤毛细血管网内,在癌巢内实现集中照射,从而达到治疗效果。因此,放射性栓塞微球在国内按照药物审批。目前已商业化的主要产品为钇-90微球,其治疗方式为选择性内放射治疗,通过靶向肿瘤释放放射性能量,在有效破坏肿瘤细胞的同时,最大程度保护正常肝组织。

03

微球药物分类

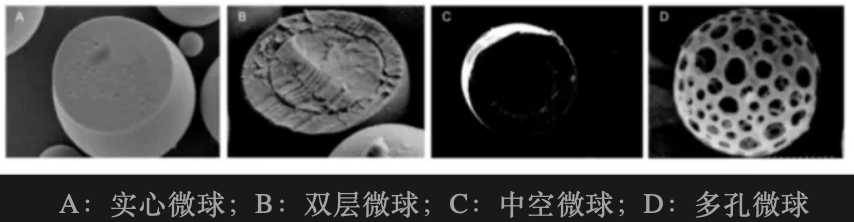

根据微观结构,微球可分为实心、双层、中空和多孔四类。目前,所有上市的微球药物注射剂均为实心微球。

在以药物途径获批的栓塞微球中,钇-90玻璃微球属于实心微球,而钇-90树脂微球为多孔微球。其他按医疗器械获批的栓塞微球也多为实心微球和多孔微球,以满足不同治疗需求。

图4.不同微球结构的扫描电镜图(数据来源:公开资料,华医研究院整理)。

04

微球药物优势

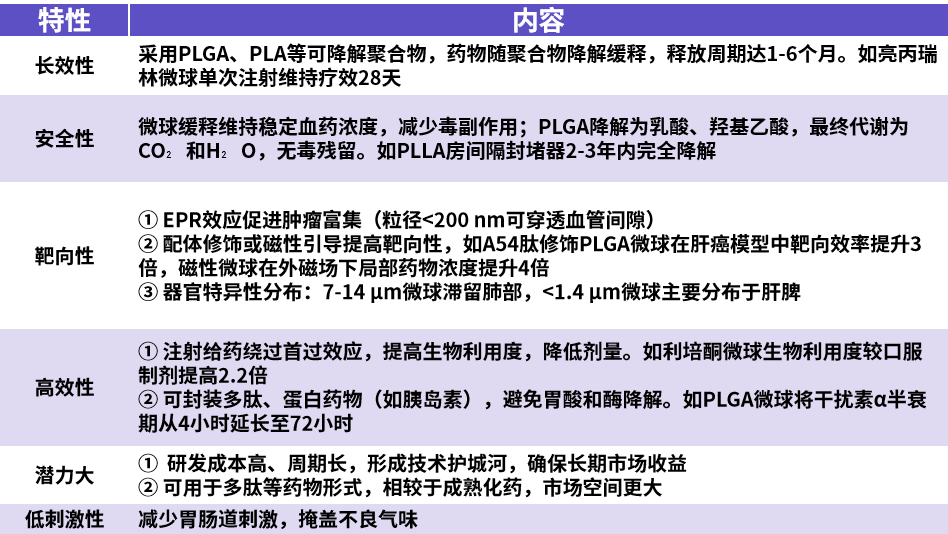

微球利用特定高分子材料的生物降解性及可控降解时间,实现超长效缓控释给药。其优势包括更平稳的血药浓度、更优的治疗效果、更低的毒副作用,并可优化整体治疗成本。此外,微球还具备安全性、靶向性、专业性及广阔应用潜力。

图5.微球药物的优势(数据来源:公开资料,华医研究院整理)。

05

微球药物

制备材料和工艺

微球药物的载体材料可分为合成高分子材料(如PLGA、PLA)、天然高分子材料(如淀粉、壳聚糖)和无机材料(如HAP、硅酸盐化合物)。其中,合成高分子材料PLA和PLGA以其良好的生物相容性和生物可降解性被广泛应用在缓控释注射给药系统。通过调节聚合物的分子量和组成比例,可以精确控制药物的释放速率。

图6.部分上市微球选用的聚合物材料(数据来源:公开资料,华医研究院整理)。

微球技术方法需综合考虑药物理化性质、载体材料、产业化需求及成本控制等,常见方法包括均质乳化(可细分为乳化挥发法、喷雾干燥法和相分离法)、热熔挤出法,均已有对应的产品上市。新型技术包括盐析法、高压匀质法、膜乳化技术、微流控、纳米技术以及超临界流体技术等亦在发展中。

06

微球药物

发展历史

中国微球药物研究始于20世纪80年代,但行业发展较晚,2000年以前主要依赖进口,2000年后进入快速发展阶段。

图7.中国微球药物的发展历程(数据来源:公开资料,华医研究院整理)。

07

微球药物获批情况

截至2025年3月,CDE数据检索“微球+注射剂”显示,我国共获批34款微球药物,其中境内外各17款;按有效成分计算,国内共获批11种微球药物,包括亮丙瑞林、曲普瑞林、利培酮、奥曲肽、艾塞那肽、戈舍瑞林、钇[90Y]、罗替高汀、八氟丙烷脂质微球、全氟丙烷人血白蛋白微球、全氟丁烷微球,其中后三种主要用于造影,暂不重点讨论。

亮丙瑞林微球:作为国内销量最高的微球品种,亮丙瑞林微球为GnRH高活性衍生物,适用于子宫内膜异位、前列腺癌、停经前乳癌和中枢性性早熟。1989年获FDA批准,2000年引入中国。通过减少注射频次提高患者依从性。目前,武田(Lupron Depot)、丽珠和博恩特三方竞争,丽珠和博恩特共同占据62%的市场份额,并且市占率持续上升。

曲普瑞林微球:作为国内销量第二的产品,主要用于子宫内膜异位症和前列腺癌。1989年由益普生研制并率先进入美国市场。目前,国内有两款进口产品(益普生和辉凌),以及一款2023年5月上市的国产产品(丽珠)。

戈舍瑞林微球:适用于前列腺癌和乳腺癌,戈舍瑞林微球由阿斯利康于1987年推出(Zoladex),1996年进入中国市场。2023年7月,绿叶制药自主研发的百拓维®注射用戈舍瑞林微球获批,并与百济神州展开商业化合作。

利培酮微球:用于治疗精神分裂症及相关精神病性状态,利培酮微球最早由杨森于2003年推出,长期垄断市场,直至2021年国产品牌崛起。目前,国内市场有三家获批产品,分别为杨森、绿叶(瑞欣妥,2021年)和圣兆(预计2025年2月上市)。

奥曲肽微球:用于治疗肢端肥大症和胃肠胰分泌肿瘤,通过延长给药周期减少注射次数。该药由诺华研制并于1998年获FDA批准,2003年进入中国市场。目前,除了诺华的产品外,国产产品仅为齐鲁制药的注射用醋酸奥曲肽微球(佑远®),该产品于2023年5月上市。

艾塞那肽微球(全球首个GLP-1微球):用于II型糖尿病。2016年,三生制药获得国内独家销售权,但2023年终止代理,2025年8月停止分销,阿斯利康的市场优势被削弱。目前,国内长效GLP-1市场竞争激烈,包括阿斯利康(艾塞那肽微球)、礼来(度拉糖肽,医保覆盖与隐形针头设计)、豪森(洛塞那肽,本土定价与安全性数据,渗透加速)和诺和诺德(司美格鲁肽,糖尿病与减重适应症并重,增长强劲)。

罗替高汀微球(全球首个帕金森长效微球):由绿叶制药于2024年推出,旨在通过每周给药减少帕金森症状波动并提高依从性,年治疗费用约为3万元,是优时比贴片费用的六倍。若要扩大市场份额,需要在医保谈判中实现价格降低。

钇[90Y]微球(肝癌内放射治疗):钇[90Y]微球利用β射线精准杀死癌细胞,适用于不可切除的转移性肝癌治疗。2022年1月,NMPA批准远大医药与Sirtex Medical合作推出该产品,并于同年5月正式投入临床。

08

微球药物

产业链图谱

中国微球药物产业正处于高速发展阶段,逐步追赶国际先进水平。产业链涵盖原材料供应、制造工艺、产品研发、市场应用和销售等关键环节。目前,上游关键辅料PLGA、PLA等仍依赖进口,制约行业自主可控能力;中游企业在技术创新上已有突破,但规模化生产和产业化能力尚需提升;下游市场扩展加速,国产微球药物市场份额稳步增长,但国际竞争力仍待增强。

图8.微球药物行业产业链图谱 (数据来源:公开资料,华医研究院整理)。

09

微球药物

市场规模

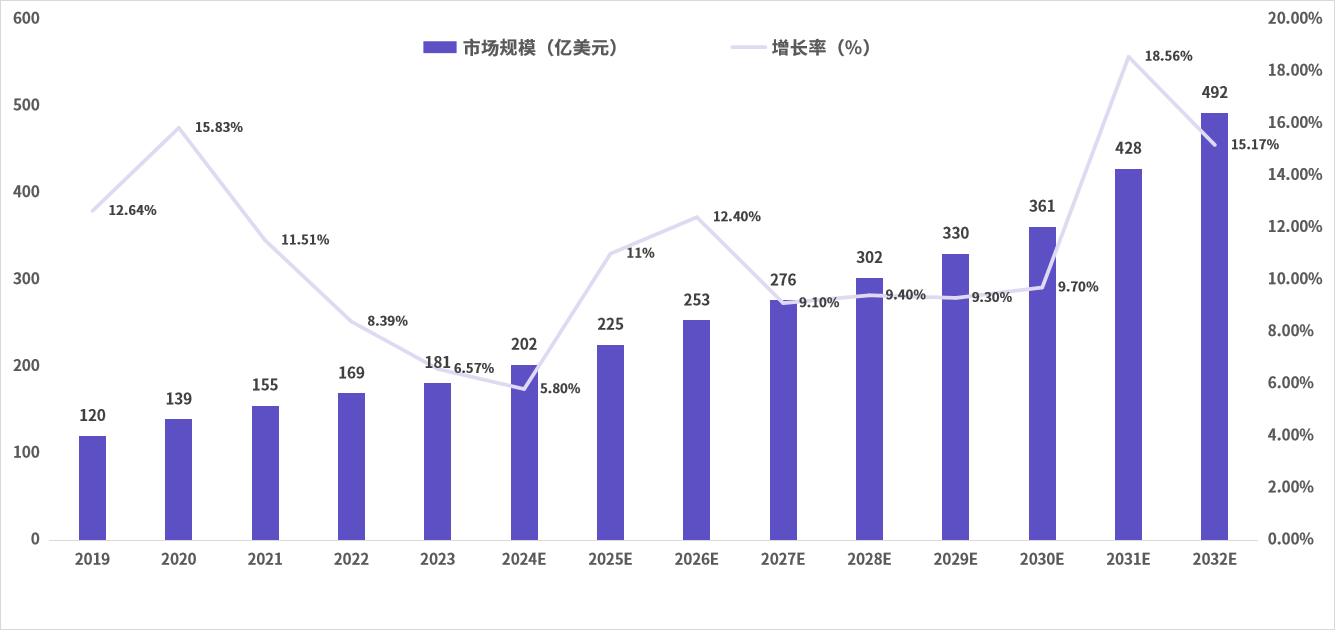

在慢性病患病率持续攀升、药物输送技术进步以及对靶向药物输送系统的需求不断增长的推动下,全球微球药物市场有望显著增长。公开数据显示,2023年全球微球药物行业的市场规模为181亿美元,预计将从2024年的202.3亿美元增长到2032年的492亿美元,复合年增长率预计约为11.76%。

图9.2019-2032年全球微球药物行业市场规模及增长率 (数据来源:头豹研究院,华医研究院整理)。

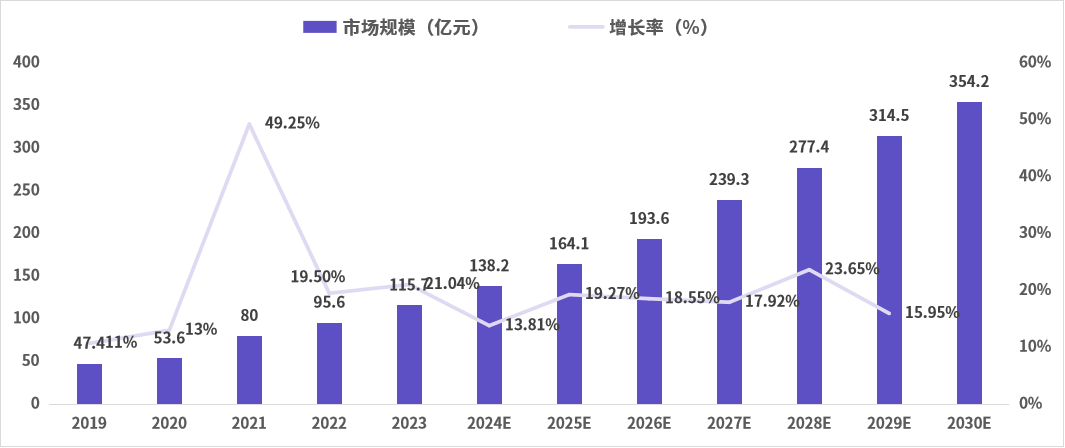

我国微球药物广泛应用于恶性肿瘤、心血管疾病、糖尿病和精神疾病等领域,随着经济发展和生活方式变化,这些疾病的患病率增加,推动了对微球药物的需求。随着原研药专利的过期,国内企业加快研发,预计将提升技术水平并加速产品上市,增强市场竞争力。2023年,中国微球药物市场规模达到115.7亿元,其中公立医疗机构销售95.56亿元,其他终端销售20.14亿元。预计市场将从2024年的138.2亿元增长至2030年的354.2亿元,年均增长率约16.5%。市场需求旺盛、技术创新加速、政策扶持增强以及临床应用拓展,推动行业稳健发展。

图10.2019-2030年中国微球药物行业市场规模及增长率 (数据来源:公开资料,华医研究院整理)。

10

微球药物

资本市场情况

近年来,微球药物领域的融资活动呈现出以下三大趋势:技术突破、平台化、国产替代。融资优先级呈现“技术突破 > 平台化 > 进口替代 > 细分创新”的逻辑。政府基金和产业资本主导中后期项目,而风险资本则聚焦早期颠覆性技术。企业需要通过工艺升级、适应症扩展和商业模式创新吸引资本。

图11.中国微球药物企业一级市场融资情况 (注:不完全统计数据来源:公开资料,华医研究院整理)。

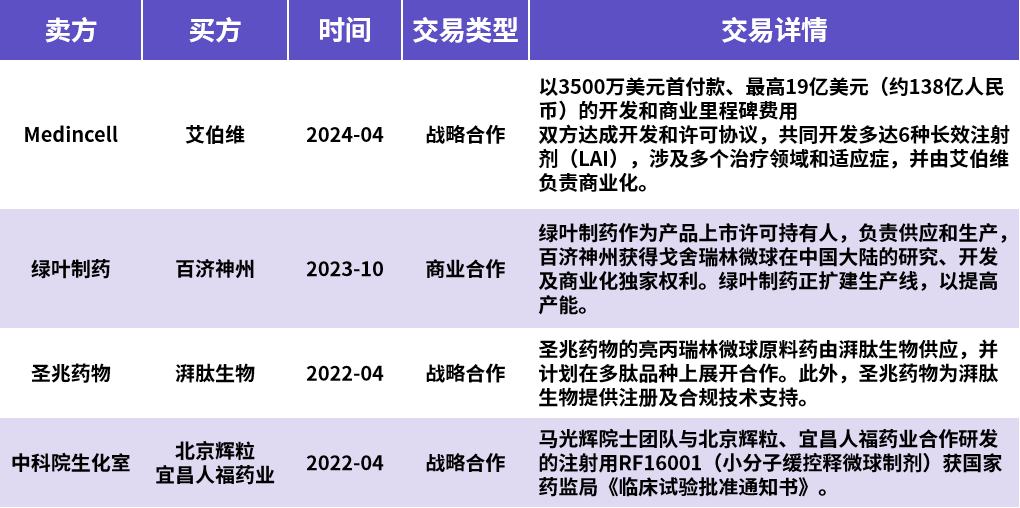

微球药物领域的合作与授权活动频繁。2023年10月,绿叶制药与百济神州达成商业合作,百济神州获得戈舍瑞林微球在中国大陆地区的独家权利。2022年4月,圣兆药物与湃肽生物达成战略合作,湃肽生物负责原料药供应,并可能进行其他多肽品种合作,圣兆药物提供技术支持。这些交易事件反映了微球药物领域二级市场的活跃度、合作趋势以及国际化发展的现状,同时也正在经历快速的发展和变革。

图12.微球药物领域近期交易事件汇总(注:不完全统计数据来源:公开资料,华医研究院整理)。

11

微球药物

竞争格局和壁垒

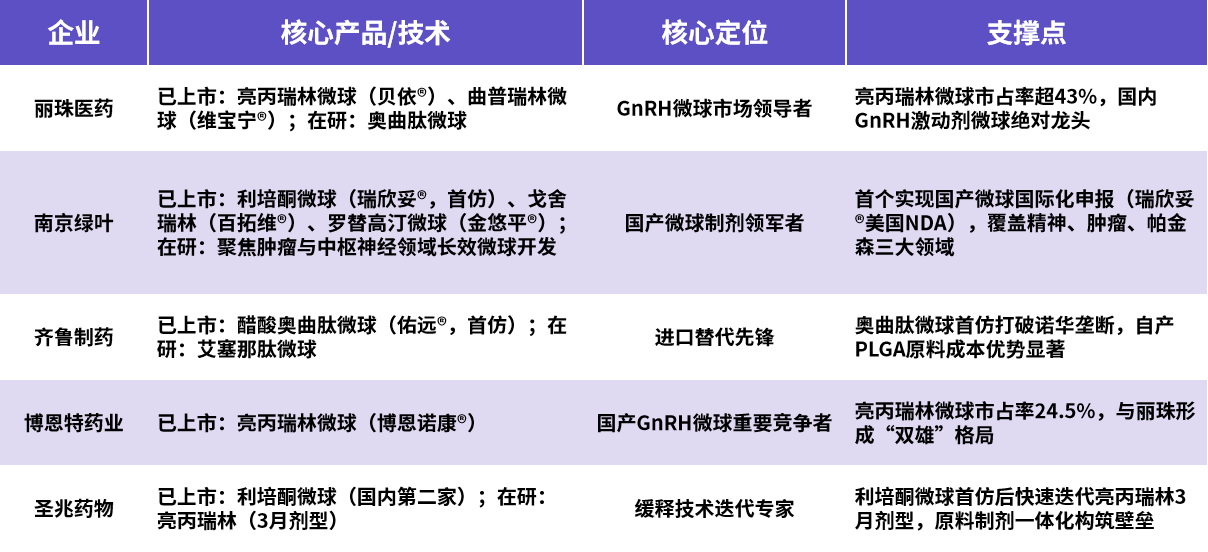

在中国市场,跨国药企依旧主导着高端微球药物市场,其中包括日本的武田、阿斯利康、杨森、诺华、辉凌和益普生等六家海外企业。然而,随着国产药物逐步崛起,跨国药企正面临国产替代的压力。中国的微球药物市场竞争格局已初步形成,国产企业在仿制药替代、长效制剂创新和差异化赛道布局上不断推进。各企业围绕核心产品、市场策略及技术布局展开激烈竞争。

图13.国产微球药物市场TOP5玩家(数据来源:各公司官网,华医研究院整理)。

仿制药替代:亮丙瑞林微球占中国微球市场超50%份额(2022年样本医院销售额49.1亿元),丽珠和博恩特合计占据约55%;绿叶制药的利培酮微球(瑞欣妥®)成功打破杨森垄断,2022年样本医院销售额较2021年增长180%,抢占原研强生部分市场。

创新突破:南京绿叶的全球首个罗替高汀微球(1个月缓释)已于2024年2月获批上市。

竞争壁垒主要体现在专利保护和先发优势上。原研药企业在材料适配性、药物释放控制、生产工艺稳定性及规模化放大等方面具备核心优势,并通过严密的专利布局形成壁垒,导致国产企业在产业链的各个环节面临挑战。仿制药企业需要突破聚合物配比、释放曲线等工艺专利难题。此外,CDE关于仿制药一致性评价的新规正在重塑行业格局,为新入局者提供了机会。未通过一致性评价的企业和新入局者可以争取成为首家获批仿制药,而其他竞争者则可能面临仅3年的市场窗口期。

12

微球药物投资策略

鉴于国内微球技术壁垒高,国内仅少数企业如绿叶、丽珠、圣兆等少数企业具备商业化生产能力,为提高投资回报、降低风险,建议关注以下三方面:

自主核心技术,优先选择掌握核心技术的企业,重点考察其原材料供应、生产能力及质量管理。特别关注具备高分子材料(如PLGA、PLA)研发能力、降低对进口依赖、拥有定制设备并能够实现工艺放大的企业,以确保其质量与成本的稳定性。

市场需求与竞争力,聚焦市场规模较大的品种,投资于首仿或首创产品,避免低价或同质化竞争。微球仿制药在药效和市场方面具有明确优势,但在原料、设备及生产工艺方面存在较高壁垒,其风险主要体现在完成生物等效性(BE)试验后的市场释放;而1类或2类新药在早期阶段药效和市场尚不明确,临床路径较长,投入较大,风险具有后置特点。因此,应重点关注微球仿制药项目的预BE和BE阶段进展,并密切关注政策支持与医保准入的情况,避免市场准入受限。

产业链整合能力:选择具备全产业链整合能力或能够与Big Pharma或MNC合作的企业,这类企业在成本控制、市场准入,特别是在未来的商业化推广方面具有显著优势。同时,应关注企业与上游供应商、下游销售渠道、科研机构和医疗机构之间的稳定合作,以推动技术转化和市场推广。

13

微球药物未来增长点和

重点关注领域

微球药物行业正处于技术革新与市场拓展的关键阶段,未来的增长点集中在以下几个方面:

材料与技术创新:研发新型生物降解材料(如功能化PLGA:NH2-PEG-PLGA),结合纳米技术与微球,以实现精准靶向递送并减少脱靶效应。探索联合用药微球,提高治疗效果。

创新制备工艺与设备:采用微流控、3D打印等创新制备工艺,推动高效、复杂的药物输送系统研发,提升生产效率并降低成本。

聚焦临床需求:微球药物设计将更加精准,以提供更具竞争力的治疗方案。例如,研发高靶向性微球以减少正常组织损伤,或开发长效缓释微球提高慢性病患者的依从性。

创新剂型与疗法:发展放射性微球、口服微球等创新产品,拓宽治疗领域。扩展药物递送范围,从小分子、多肽向蛋白质、疫苗等大分子药物及功能化细胞的局部递送发展。

14

结语

微球药物的诞生标志着现代药学从“频繁给药”向“精准长效治疗”转型。通过可降解高分子封装技术,药物缓释周期可精准调控至数周或半年,显著提升依从性。国产替代已进入攻坚阶段,未来国内将在材料、技术、创新工艺及设备等方面持续突破,聚焦临床需求,开发创新微球产品,推动创新微球产品的开发与产业升级。行业将沿治疗、技术与递送三大方向发展:放射性与口服微球拓展新适应症,靶向修饰与智能控释提高毒性控制精度,递送范围扩展至mRNA疫苗、抗体和细胞治疗药物,重塑全球药物研发价值链。

研报收录征集

《华医研报》之《微球药物行业研究报告》企业火热收录中,欢迎相关企业及其他各方机构通过以下邮箱与我们联系:yiyuntech@huayifund.cn。

《华医研报》是由华医研究院倾力打造的医疗大健康产业各个细分赛道的深度研究报告。每一篇深度研究报告都对一个细分赛道进行全方位分析,从产业现状到产业未来,从技术路径到市场竞争,从全球标杆到国内龙头,以专业的视角和丰富的企业案例阐述华医对医疗大健康的独到见解。

银行、券商、投资人和产业人均是《华医研报》的忠实读者。自《华医研报》推出以来,受到产业各界的广泛好评。

声明

节选自华医研究院行业深度报告:2025年5月《微球药物行业研究报告》。

报告中的信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。我公司不就报告中的内容对最终投资建议作出任何担保。