心腔内超声(ICE)是指将微型的换能器安装在导管的尖端,再经外周血管(静脉)送至心腔,换能器发射声波,然后将接收到的回波经计算机处理后形成超声图像,可提供心腔内解剖结构及其他心腔内导管和设备的高分辨率实时影像、实时监测血流动力学状态。随着超声技术在医学成像上的应用,心腔内超声(ICE)作为一种创新的超声心动图诊断技术可以有效提高电生理手术以及结构性心脏病手术的精准度和安全性,降低手术风险,逐渐受到医生的青睐。本篇研究报告将从心腔内超声产品的结构与分类、核心技术、市场规模、竞争格局、产业链结构、资本市场情况等角度进行详细阐述及分析。

01

概述

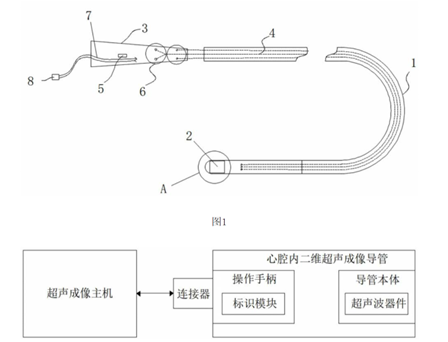

通常来说,ICE主要分为导管和主机两部分,涉及超声硬件及软件技术。

ICE导管远端通常配有超声探头及磁场感应器,还包含换能器和线缆,近端操作手柄可控制超声导管四项打弯,从任意角度观察心脏,不受心脏周围结构(如肋骨)的阻碍限制,无需全麻。

图1.ICE导管结构 (资料来源:公开资料)。

ICE超声主机主要用于心脏内成像,能处理多维且高清的图像。超声导管成像后,通过连接器传给超声主机,超声主机通过算法将超声信息转化为可视化的图像。

图2.超声成像主机以及ICE产品结构简图(资料来源:霆升科技ICE专利)。

2022年,全球首个心腔内超声专家共识《心腔内超声心动图中国专家共识》发布,对28项手术/操作进行了详细的推荐说明,包括房颤导管射频消融、房间隔穿刺等9项推荐类别适合;ASD及PFO的封堵、经导管主动脉瓣介入治疗等13项推荐类别为倾向应用,随着微创介入手术的推广和临床经验的不断增加,ICE的适用范围得到了极大的拓展。

02

分类与核心技术介绍

ICE产品主要分为2D ICE和4D ICE两种,目前国内市场上的产品基本都是2D ICE。

根据导管的直径尺寸,2D ICE导管主要可以分为8f和10f两种,目前临床上使用最多的是10f导管,但是口径较大,不便操作,可能会引起一定的并发症。作为改进版的8f导管和10f的导管成像质量相差不大,有更广泛的使用场景(例如先心病和左心系统介入手术),可减小穿刺损伤等并发症,但成本也会高一些。目前,心寰科技自主研发的7.5F的2D ICE导管正在注册审核阶段,有望将适应症拓展于未成年患者及小心脏患者。

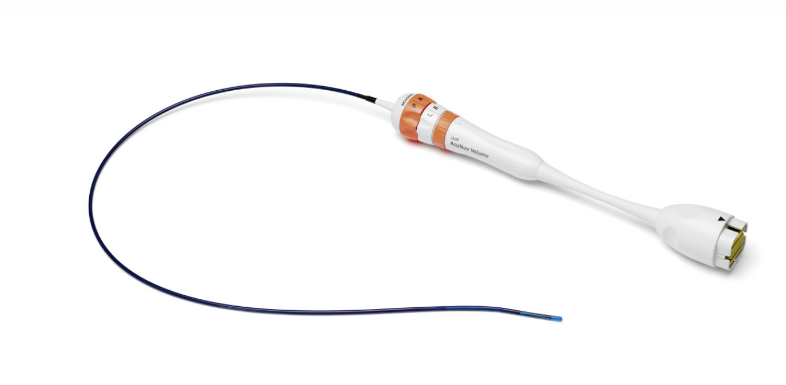

4D ICE可以提供实时的三维图像,使医生能够实时的观察心腔内结构和血流,有效增加操作成功率、减少并发症几率,在结构性心脏病市场上较2D ICE需求更大。其更好的成像质量可进一步降低心腔内超声对使用者的经验依赖,降低操作难度,减轻医生学习成本。但4D ICE具有更高的技术壁垒,涉及到AI算法能力、电子矩阵工艺、定制化信号链芯片等多个方面。4D ICE会有很多阵元,是一个面阵,需要用芯片做集成,对超声探头要求较高;另外对换能器以及算法、超声主机的能力都有一个更高的要求。此外,4D ICE的成本明显高于2D ICE。飞利浦、强生等企业的4D ICE已在国外获批上市,目前暂未进入国内市场。

图3.西门子AcuNav Volume 4D ICE导管(资料来源:西门子官网)。

ICE产品的核心技术主要包括换能器、线缆等核心部件的研发、生产工艺,以及超声成像技术。

换能器的主要作用

将系统的电信号转换为超声波,从人体内部反射后再转换回电信号,送回系统形成图像。其主要通过PZT制造工艺利用压电陶瓷,或PMUT制造工艺、CMUT制造工艺在硅基上制备而成。单个换能器再通过半导体工艺集成,形成阵元,组成超声发射探头,制作技术壁垒较高,能研发量产的公司较少。超声波器件的集成度越高,换能器单元一致性越好,能够获得模拟超声成像电信号信噪比就更高,进而提升二维超声图像的成像质量。导管内还含有柔性电缆,ICE在操作时需要多次转弯,对线缆的要求也比较高。

超声主机的主要作用

通过算法将超声信息转化为可视化的图像,其中算法分为软波束算法和硬波束算法。波束算法处理性能更好,但对GPU运算要求能力更高,也就意味着成本更高,相比而言,硬波束成像算法图像处理相对较弱,但成本低。国内厂商如冰晶智能就采用了软波束成像算法,成像空间分辨率、时间分辨率分别提高了10倍、3倍以上。

03

市场规模

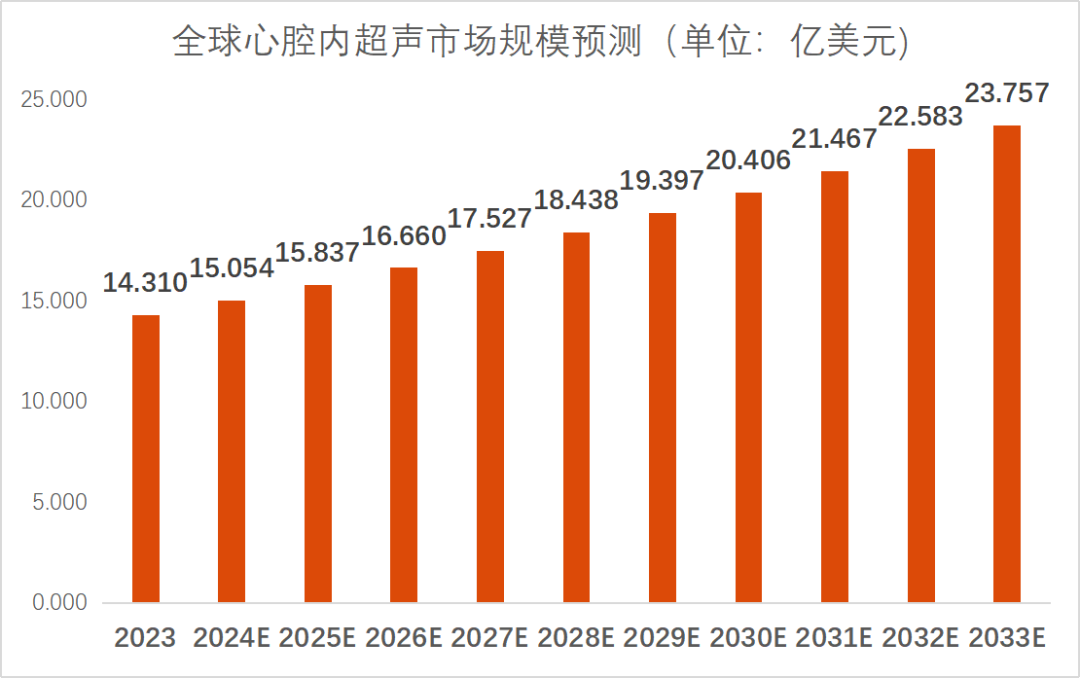

ICE在全球市场的潜在规模可观。按照在美国的渗透率乐观估算,美国ICE对于电生理手术的使用率已经超过90%,而对于结构性心脏病介入手术治疗的渗透率更是接近100%。根据贝哲斯咨询估计,2023年ICE全球市场规模为14.31亿美元,预计在2023年至2033年期间以5.2%的复合年增长率增长,到2033年总额将达到约23.75亿美元。

图4.全球心腔内超声市场规模预测(单位:亿美元,资料来源:公开资料,华医资本整理)。

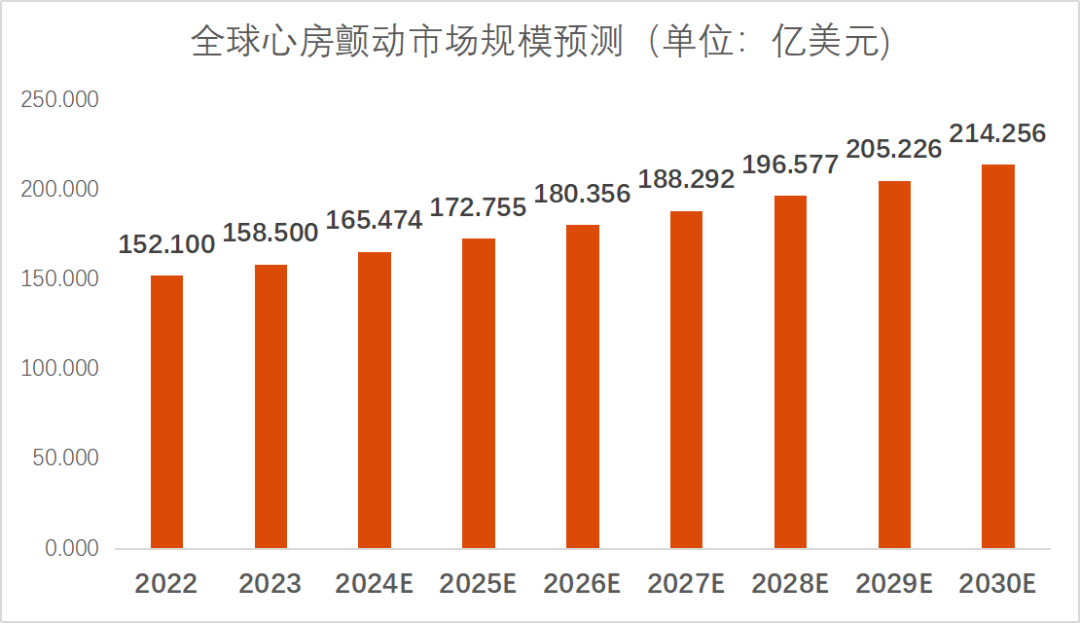

房颤目前最常见的治疗手段是进行心脏电生理手术。根据弗若斯特沙利文的报告,全球房颤患病人数由2016年的54.7百万人稳定增长至2023年的66百万人,预计到2030年达到80百万人。全球的电生理手术量从2016年的686.5千例增长至2023年的1150千例,按照13.6%的GAGR估算,2030手术量将达到2670.4千例,总体市场规模从2023年的158.5亿美元预计将增至2030年的214.7亿美元,复合年增长率为4.4%,其中北美地区占据全球市场39.11%的份额。

图5.全球心房颤动市场规模预测(单位:亿美元,资料来源:公开资料,华医资本整理)。

04

竞争格局

目前我国ICE市场中,海外龙头强生和雅培占据主导地位。截至2023年,强生在国内占据了86.57%的市场份额,雅培以11.94%的市场份额排名第二,波士顿科学的M00499100心腔内超声导管在2023年7月到期后尚未延续注册,市场份额仅1.49%。目前,我国ICE有效注册医疗器械共5件,均为2D ICE,其中强生2件,雅培1件,霆升科技1件、赛禾医疗1件。目前4D ICE技术壁垒较高且价格较贵,进口产品尚未进入中国市场,国产厂商中进度最快的是心寰科技,其4D ICE产品已完成研发,并已于2024年6月开始动物实验。

图6.中国心脏内超声市场规模(资料来源:NMPA网站,华医资本整理)。

05

产业链结构

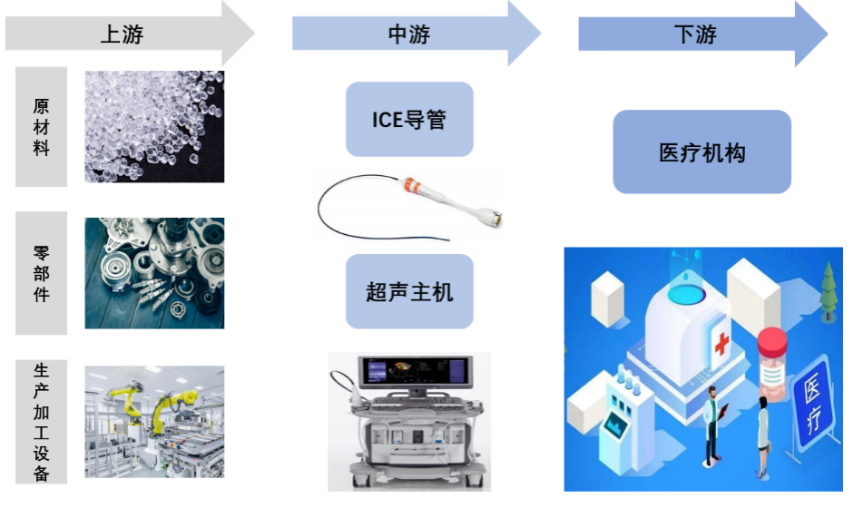

1

上游

上游涉及心腔内超声产品所需的原材料、零部件和生产加工设备。主要供应商提供超声导管所需的金属材料、精密加工的壳体、电子元件、传感器、线缆材料等部件,供中游厂商研发生产导管与超声主机。

2

中游

中游为心腔内超声产品的生产厂商,通过核心技术优势、高性价比来吸引下游客户。中游厂商主要致力于研发、生产心腔内超声导管、超声主机。包括其中零部件导管换能器、线缆、导管手柄、主机硬件、成像算法、电子芯片等的研发制造,相关技术也是ICE产品、尤其是4D ICE产品突破的难点所在。

3

下游

心腔内超声产品产业链的下游主要是广大医疗机构,对接患者端提供医疗服务。

图7.心腔内超声产业链(资料来源:公开资料,华医研究院整理)。

06

资本市场情况

从一级市场情况看,心腔内超声行业融资较为活跃。据不完全统计,霆升科技于2024年7月完成B+轮融资,赛禾医疗于2023年完成了超亿元的B轮融资。成立于2021年的冰晶智能、心寰科技也都于2024年初完成了数千万元人民币的融资。整体看来,ICE赛道的投资热情较高。相关企业利用资本力量,可加速后续产品研发、临床推进、产品获批以及生产。

图8.近三年心腔内超声相关公司融资事件(资料来源:企查查、各公司官网,华医资本整理,不完全统计)。

07

投资建议

1

持续关注相关企业产品获批情况

心腔内超声国产厂商多于近五年成立,多数厂商产品仍在研发、临床阶段,仅有两家国产市厂商2D产品于近半年获批上市。集采背景下,入院产品名额有限,更早获批投产的企业在市场竞争上会占据更有利的位置。

2

持续关注相关企业4D ICE进度

目前国内尚无获批上市的4D ICE产品。4D ICE成像质量高、学习难度低,未来临床应用由2D走向4D的路径较为明晰。因此,更早布局4D ICE产品,进度较快的企业将在未来4D ICE市场竞争中占据更有力的生态位。

3

集采背景下持续关注相关企业产品成本

2023年ICE产品集采后,几大进口厂商的中选单价较挂网价格明显降低,利润空间、渠道优势被大大压缩。国产厂商能否控制产品成本,保持产品价格竞争力,是集采背景下获得生存空间的关键。

4

关注具有差异化竞争优势的企业

差异化产品有助于国产厂商获取更大的生存空间,如心寰科技的2D ICE导管管径为7.5F,较市场上常见的8F、10F导管而言更细,有望将适应症拓展于未成年患者及小心脏患者,后续情况有待持续观察。

5

关注企业核心部件自主研发能力

核心部件自主研发有利于国产厂商压缩成本、获取价格竞争优势,突破技术限制、减少专利问题困扰、抢占4D ICE市场。ICE产品的换能器研发、超声探头集成、线缆技术、成像算法等具有较高的技术壁垒,部分国产厂商依旧依赖进口。目前国产厂商致力于上述核心部件的技术路径创新,以及成像算法的改良,走国产化替代道路,实际效果需持续关注。

08

结语

总体来说,在ICE领域,我国相关产品、技术发展较晚,多数企业创办于2019年后,整体市场份额被进口厂商垄断。但随着近半年来两款国产2D ICE产品的获批上市,国产ICE产品开始逐步抢占市场份额。集采落地后,进口产品利润空间大幅压缩,渠道优势大大降低,催化了国产化替代的进程。国产厂商应把握集采的政策优势,关注技术路径创新,加大研发临床推进力度,提升产品核心竞争力。