01

助听器概述

1

工作原理

助听器是听力受损人群的辅助工具,其基本原理是通过助听器的声音放大辅助功能,用以补偿听损患者的听力损失。自二十世纪初电子助听器被启用以来,助听器的结构并无明显变化,仍由麦克风、放大器、接收器及电源几部分构成,但是产品各部分的体积逐渐缩小,音质日渐改善,有更多的选择性控制。

2

产品分类

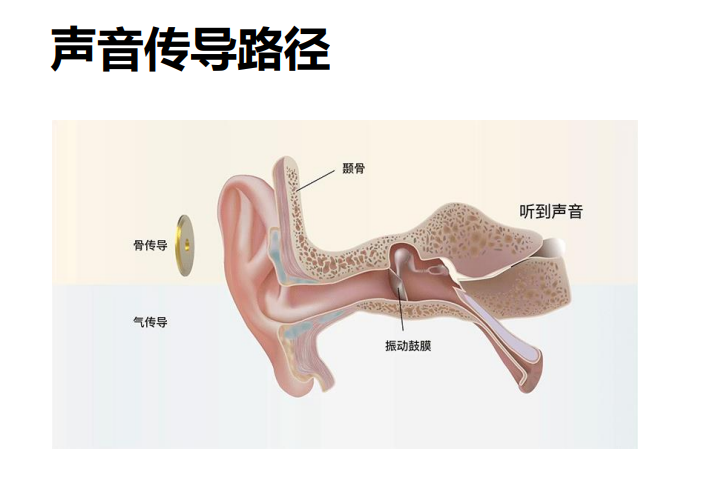

助听器按照从声音传入人耳的途径可分为骨传导助听器与气传导助听器。骨传导助听器包括直接骨传导助听器和经皮骨传导助听器,前者为手术类助听器,后者包括手术类和非手术类两种。骨传导助听器主要应用于特殊的听损患者群体,如外中耳畸形、慢性分泌性中耳炎等患者。气传导助听器通过麦克风接收声音,将声音转换为电信号传递至放大器,进行压缩放大后传递至受话器,将电信号转化为声音信号,最终实现通过气导通路传递至大脑中枢。

根据电子原理的不同,助听器可以被分为模拟助听器和数字助听器两类。模拟助听器属于传统助听器,采用线性放大线路,通过接收外界的声音并进行相同程度的放大,且仅具备声音放大的功能,技术路径较为简单,可以满足大部分患者的基本需求。数字助听器采用非线性放大方式,对较大的声音进行压缩限制,对较小的声音进行放大处理,使得经处理后的声音听起来更加舒适和清晰,对芯片和算法技术的要求更高。

图1.助听器的工作原理(资料来源:公开资料)。

3

适用人群

世界卫生组织(WHO)发布的指南中规定,助听器适用于平均听阈在31~80dB的儿童以及平均听阈在41~80dB的成年人。

具体来看,常见适用助听器的人群分为以下三类:

感音神经性听力损失群体:听损症状由年龄退化、噪音损害、先天性耳聋等因素导致,多见于听力下降的老年群体,大部分适用气导助听器。

传导性和混合性听力损失群体:听损症状大多由先天性小耳畸形、中耳炎、胆脂瘤等因素导致,根据具体病因适用骨导和气导助听器。

单侧听力损失群体:听损症状大多由突发性耳聋、听神经瘤、先天性耳聋等因素导致,根据具体病因适用骨导和气导助听器。

02

助听器市场分析

1

助听器产业链

助听器的产业链由原材料厂商、产品制造商和渠道销售机构组成,最终触达老年人、残障人群和特殊职业人群等终端客户。根据目前的市场格局,上游的芯片公司和下游的验配中心掌握助听器行业的主要话语权。

上游:包括电子元器件、芯片、合成树脂和包装材料等材料的生产厂商。

中游:各大助听器制造商。

下游:包括医疗机构、经销商、药店、电商平台等销售渠道。

图2.助听器产业链示意图(资料来源:公开资料,华医研究院整理)。

核心技术

芯片供应商的技术水平和产品质量直接影响助听器产品的性能和质量,是产业链中最为重要的一环,也是助听器产品更新迭代的主要动力。

目前,助听器芯片有以下四个主要改进方向:

轻量化:即芯片的高集成和小型化。较小的体积和重量能够更好地满足助听器产品隐蔽美观的需求,并在有限空间内完成AD/DA转换、信号处理、电源管理、用户控制等多个模块的处理。

低功耗:使用功耗低的芯片有利于提高助听器的续航能力,满足长时间佩戴需求。

高保真:芯片的进步会不断压缩信号处理通路的时延,实现更高精度的软硬件处理过程,从而达到声音的高保真,改善用户使用体验。

强算力:强DSP计算能力可以保证子带分析与综合、宽动态范围压缩(WDRC)、降噪、啸叫抑制、场景识别等大计算量的语音信号实时运行。

验配方式

传统的助听器验配过程往往要求用户前往医院接受听力和耳部检查,随后根据医生的推荐,自行前往实体店选择并调整助听器。然而随着服务的不断优化,许多助听器门店开始提供上门验配服务,帮助行动不便的用户在家完成产品验配。疫情期间,线下验配服务受到限制,远程验配模式应运而生。用户现在可以通过品牌提供的移动应用程序进行听力自测和设备调整,实现线上购买和个性化定制,这不仅提升了用户体验,也确保了服务的连续性。

线下验配:传统的助听器验配流程包括去医院耳鼻喉科进行听力检查以及耳廓耳道检查,根据检查报告到线下助听器配置中心进行机型选配,最后进行助听器的试戴和调试。

上门验配:大部分线下助听器门店提供上门验配服务,主要针对腿脚不便的用户群体,帮助用户实现足不出户购机、配机和用机。

远程验配:在疫情背景下,助听器远程验配模式迅速成长。部分企业推出的远程验配业务包括专业验配师云端服务、听力线上自测等,全程通过手机APP进行。用户在线上选购助听器产品后,只需下载对应的品牌APP,将设备连接手机蓝牙后即可进行产品调试。

2

全球助听器市场规模

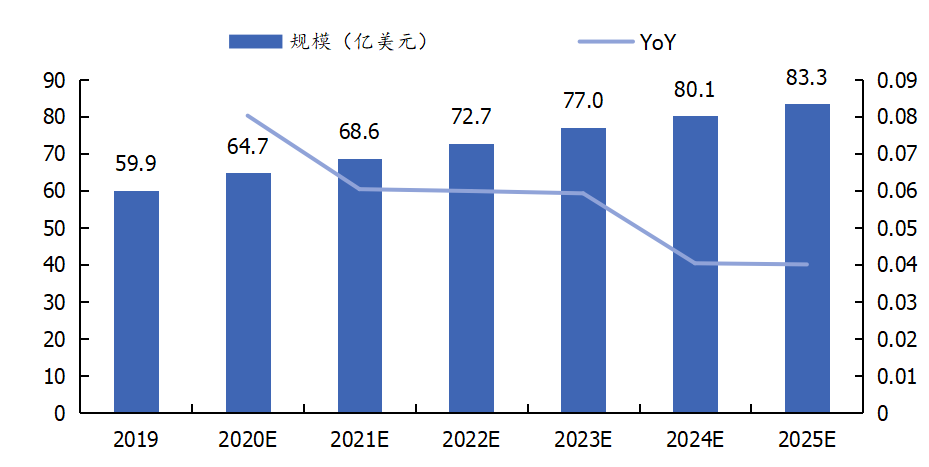

《世界听力报告》数据显示,预计到2050年全球将有9亿老年人可能面临由于老年性耳聋导致的各种身体健康问题,助听器全球市场规模将持续扩大。根据中国产业调研网的《2019-2025年中国助听器行业发展深度调研与未来趋势预测》一文,预计到2025年全球助听器市场规模将达83.3亿美元,2019-2025年市场年复合增长率为5.7%。

图3.2019-2025E全球助听器市场规模(资料来源:中国产业调研网,华医研究院整理)。

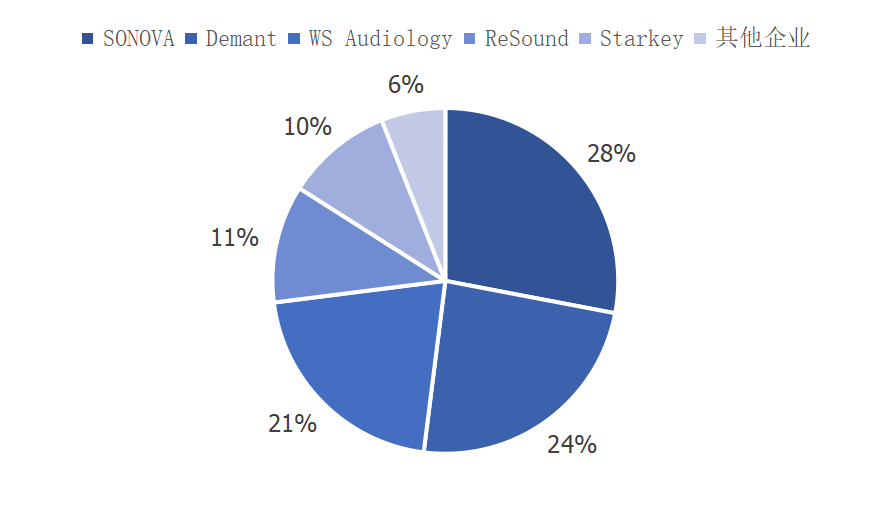

从目前全球助听器市场格局来看,五大听力集团占据了94%的市场份额。其中,SONOVA索诺瓦集团以约28%市场份额排名第一,丹麦Demant集团以24%的市场份额位列第二,WS Audiology集团以21%的市占率位列第三,瑞声达和斯达克分集团则以11%和10%的市占率分别排名第四和第五。

图4.全球助听器市场竞争格局(资料来源:AgeTech,华医研究院整理)。

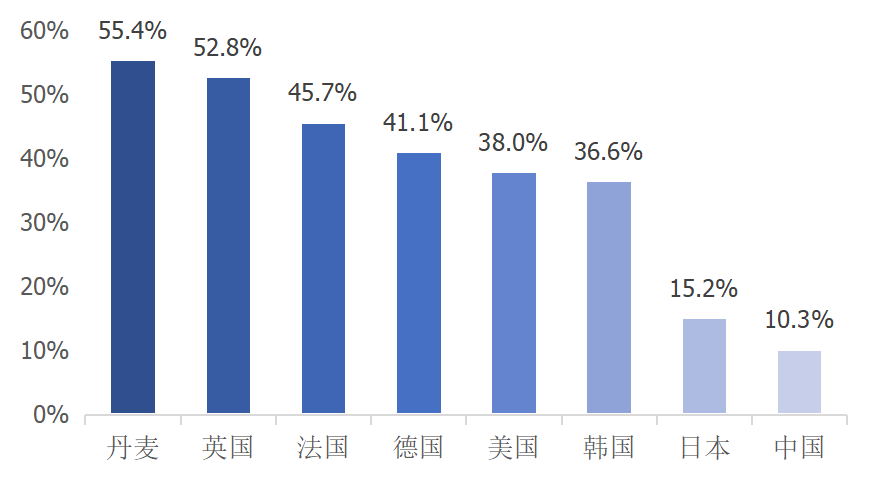

根据EuroTrak和美国听力设备协会等权威机构的统计数据,中国在助听器使用率方面与全球主要国家相比存在显著差距。截至2022年,中国的助听器使用率仅为10.30%,这与国内庞大的听力障碍人群形成了强烈反差。与此同时,丹麦作为助听器使用率最高的国家,助听器使用率高达55.40%。这一对比充分显示我国助听器市场尚未得到充分的挖掘和开发,有较大增长潜力。

图5.不同国家助听器使用率(资料来源:EuroTrak,美国听力设备协会,华医研究院整理)。

3

中国助听器市场规模

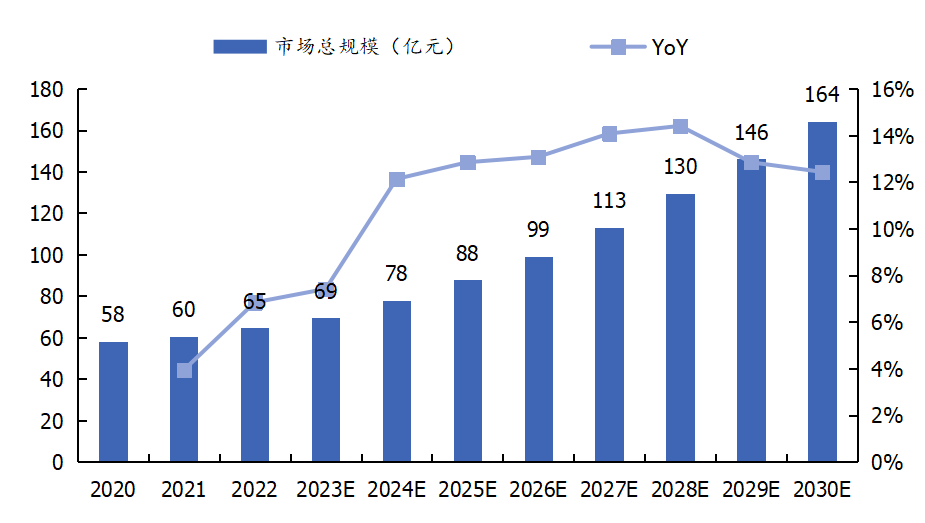

智研咨询数据显示,截止2022年,我国助听器行业规模已达到64.94亿元,目前仍呈现快速增长趋势。据华医研究院预测,结合人口老龄化趋势、民众听力健康意识提升和助听器产品改良等有利因素,我国助听器市场规模预计在2030年可增长至约164亿元,2015-2030年的年复合增长率预计为13.1%。

图6.2020-2030E我国助听器市场规模预测(资料来源:智研咨询,华医研究院整理)。

03

总结

随着老龄化社会的不断加深,听力衰退问题日益成为公众关注的焦点。人们对健康消费尤其是听力健康领域的重视显著提升,越来越多的消费者开始意识到听力保护的重要性,愿意投资于提升生活品质的辅助设备,我国助听器市场需求持续扩张。

在此背景下,产品智能化浪潮的兴起也为助听器行业注入了新活力。国内企业积极响应市场需求,纷纷加大自主研发力度,致力于技术创新与产品升级,力求在激烈的市场竞争中脱颖而出。同时,多个跨领域巨头也敏锐察觉到助听器市场的巨大潜力,纷纷整合优势资源布局该赛道,投入新产品的开发与推广。近期上市的新产品不仅功能更加全面,应用了噪音抑制、方向性增强、自动适应环境等多种先进技术,而且在用户体验上也实现了质的飞跃,产品佩戴更加舒适、便捷,为国产品牌在日益激烈的市场竞争中赢得了更多机遇。