以重组蛋白、抗体为主的生命科学蛋白类原料已被广泛应用于生命科学研究、体外诊断以及治疗药物领域,在生命科学上游原材料中占据重要地位。受益于下游带来的大量需求,生命科学蛋白类原料的市场规模保持着增长趋势。相较于国内,国外的生命科学上游原材料行业起步较早,丹纳赫、默克、赛默飞、Bio-Techne等企业经过多年的研发积累和并购整合已成为行业龙头,并在我国占据较大的市场份额,而国内部分蛋白类原料企业凭借质量、效率、价格、服务等优势加速追赶,不断抢占国外厂商的市场份额,目前,国产替代已经取得显著成果。

本篇研究报告将从生命科学蛋白类原料概念出发,深入探讨行业现状及发展趋势,以期为投资布局提供有效参考。

以重组蛋白、抗体为主的生命科学蛋白类原料已被广泛应用于生命科学研究、体外诊断以及治疗药物领域,在生命科学上游原材料中占据重要地位。受益于下游带来的大量需求,生命科学蛋白类原料的市场规模保持着增长趋势。相较于国内,国外的生命科学上游原材料行业起步较早,丹纳赫、默克、赛默飞、Bio-Techne等企业经过多年的研发积累和并购整合已成为行业龙头,并在我国占据较大的市场份额,而国内部分蛋白类原料企业凭借质量、效率、价格、服务等优势加速追赶,不断抢占国外厂商的市场份额,目前,国产替代已经取得显著成果。

本篇研究报告将从生命科学蛋白类原料概念出发,深入探讨行业现状及发展趋势,以期为投资布局提供有效参考。

01

生命科学蛋白类原料概念

生命科学蛋白类原料即蛋白类生物试剂,主要指蛋白质大分子实验中需要的试剂,是生物制药上游产业链及高校高端科研试剂的重要原料之一。

主要包括重组蛋白、抗体、蛋白芯片以及专门用于蛋白修饰、纯化和电泳的单个产品或试剂盒等,可用于药物开发、生物科研实验、诊断试剂开发、疾病治疗等领域。

根据Frost & Sullivan数据,蛋白类原料在2021年生物试剂整体市场中的占比达49.9%,高于分子类和细胞类原料。其中,重组蛋白和抗体作为最重要的两大类产品,约占生命科学蛋白类原料市场的90%。

图1.生物试剂分类(华医研究院制图,资料来源:Frost & Sullivan)。

01

抗体

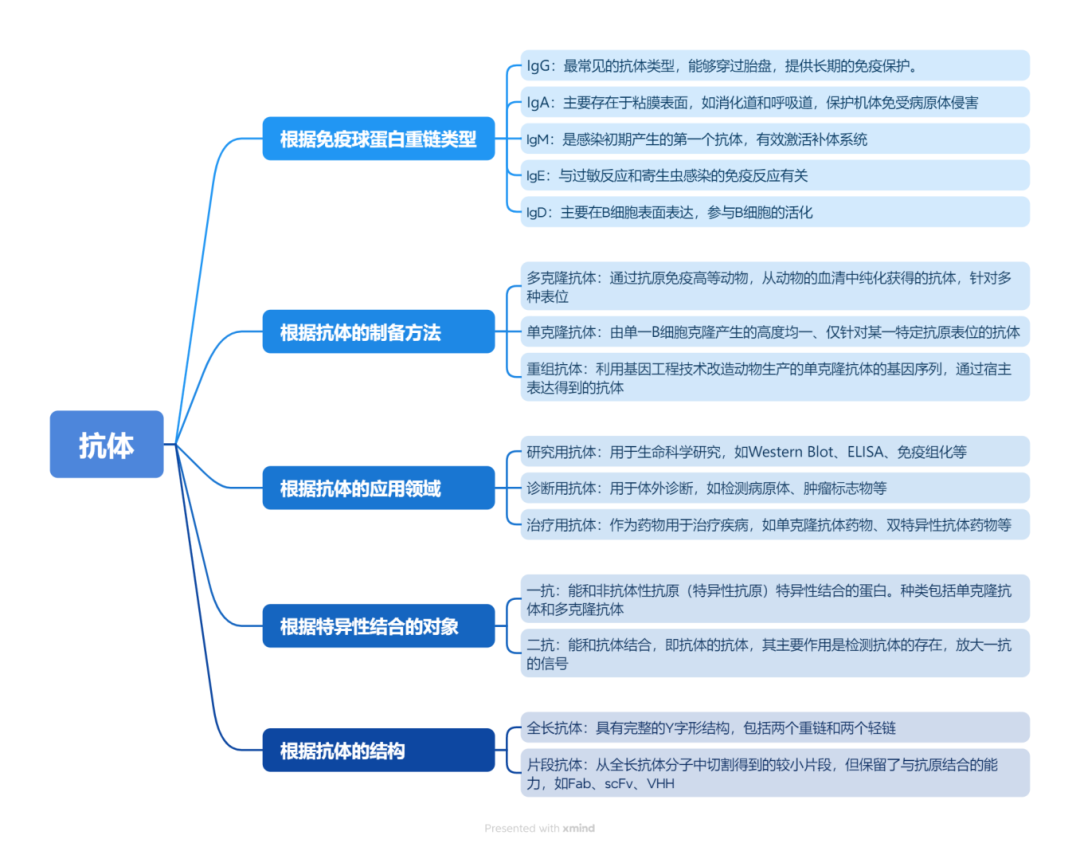

抗体(Antibodies)是指机体在抗原(如细菌、病毒、其他外来物质或自身分子)刺激下,由B淋巴细胞分化成的浆细胞所产生的、可与相应抗原发生特异性结合反应的免疫球蛋白(Immunoglobulin),其主要存在于血清内。

抗体主要功能:

识别体内的外来物质或异常细胞,并通过多种机制(如中和、激活补体系统、促进吞噬作用等)来清除这些外来或异常物质,从而保护机体免受感染和疾病的侵害。抗体的分类方式众多,以下是几种常见的分类方式:

图2. 抗体的常见分类方式(资料来源:华医研究院根据公开信息整理)。

02

重组蛋白

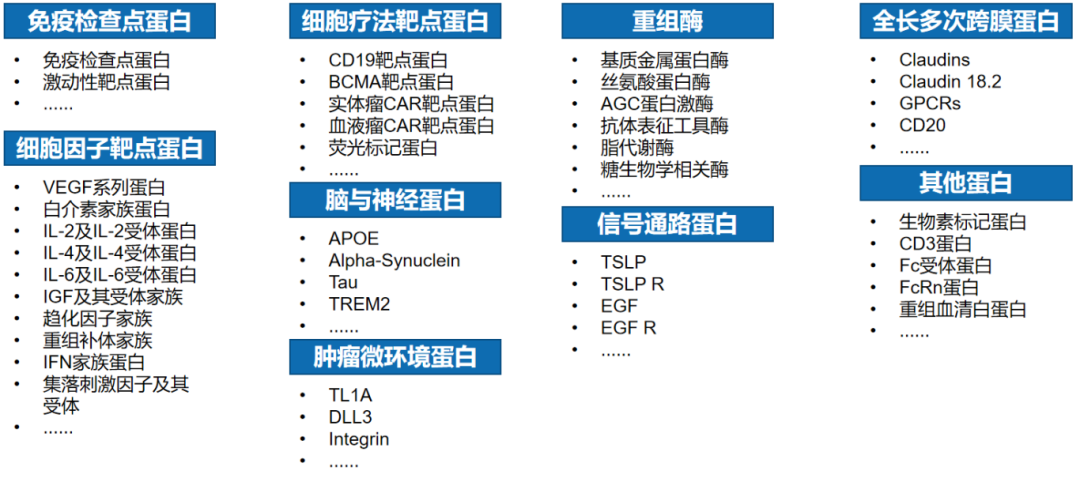

重组蛋白(Recombinant Proteins)是通过基因工程技术将目标基因插入到宿主细胞(如大肠杆菌、酵母、昆虫细胞或哺乳动物细胞)中,从而表达获得的具有一定功能和活性的蛋白质。

常见的重组蛋白包括:

免疫检查点蛋白、细胞因子、细胞疗法靶点蛋白、重组酶、全长多次跨膜蛋白等。

图3. 常见的重组蛋白类型(资料来源:华医研究院根据公开信息整理)。

重组蛋白、抗体等生命科学蛋白类原料被广泛应用于生物科研实验、药物开发、诊断试剂开发、疾病治疗等领域,主要面向高校科研客户和工业客户。

重组蛋白常应用于:

蛋白靶点活性研究、结构生物学研究、蛋白相互作用研究;细胞增殖、分化、酶促反应等生物实验;抗体药物研发等方面。

抗体常用于:

免疫印迹(WB)、酶联免疫(ELISA)、免疫组化(IHC)、流式细胞(FCM)、免疫荧光(IF)、免疫共沉淀(Co-IF);支持靶点的定性、定量,组织细胞分布、体内外生物活性、相互作用,以及质量分析和质量控制研究等方面。

图4.生命科学蛋白类原料的应用领域(资料来源:华医研究院根据公开信息整理)。

02

行业现状:

竞争格局初显

国产替代效应放大

1

竞争格局与市场规模

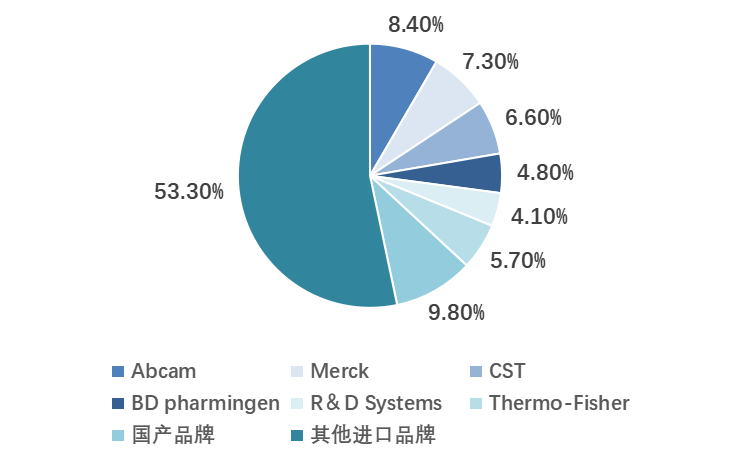

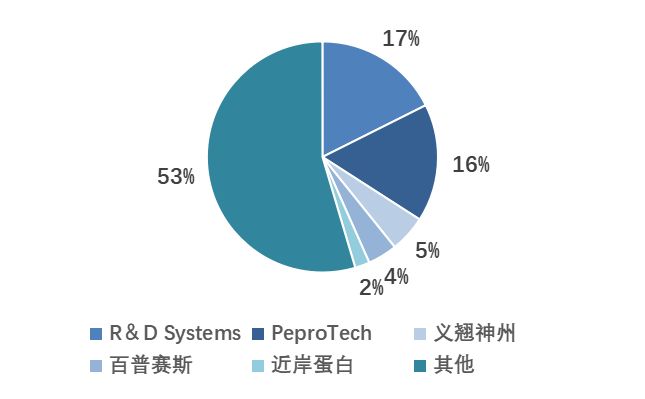

抗体、重组蛋白属于高端生物试剂产品,技术壁垒较高,需要较强的研发实力和质量控制体系,同时品类繁多,客户需求多元,导致我国蛋白类原料市场竞争格局较为分散,海外品牌垄断头部市场,国产化率较低。根据Frost & Sullivan数据,2019年国内抗体市场被Abcam、Merck、CST等诸多国外品牌垄断,占据了接近90%的市场份额,而义翘神州、百普赛斯、近岸蛋白、爱博泰克等国产品牌的市占率之和仅有9.8%。2019国内重组蛋白市场中,R&D Systems(Bio-Techne子品牌)和PeproTech(已被赛默飞收购)的市占率约为36.1%,而国内的百普赛斯、义翘神州、近岸蛋白合计仅占据约11%的市场份额,生命科学蛋白类原料市场的国产替代空间仍然巨大。

图5.2019年国内抗体(左图)及重组蛋白(右图)市场竞争格局(资料来源:Frost & Sullivan,华医研究院制图)。

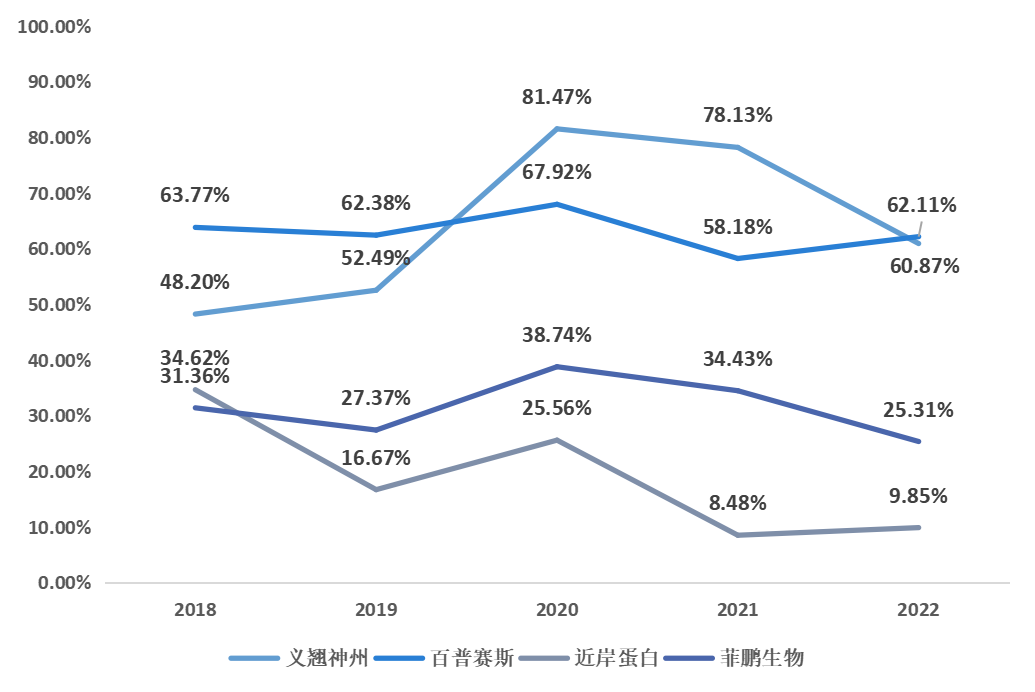

通过分析国内外五家生命科学蛋白类原料头部企业历年的中国区营收数据及国内三家企业在五家企业中国区营收之和的占比变化,可以发现:在疫情带来的大量下游需求的催化下,国内三家头部国内营收之和在五家企业整体中的占比从2019年的15.52%攀升至30%以上,整体增幅超过一倍。

结合上文中Frost & Sullivan对于抗体和重组蛋白国内市场竞争格局的测算进行合理推测,大致可以认为,中国生命科学蛋白类原料行业的国产化率从2019年的10%-15%攀升至2022年的20%-30%,国产替代取得明显进展。

图6. 国内外头部蛋白类原料企业2019-2022年中国区营收(亿元)及国产占比(资料来源:华医研究院根据公开信息整理)。

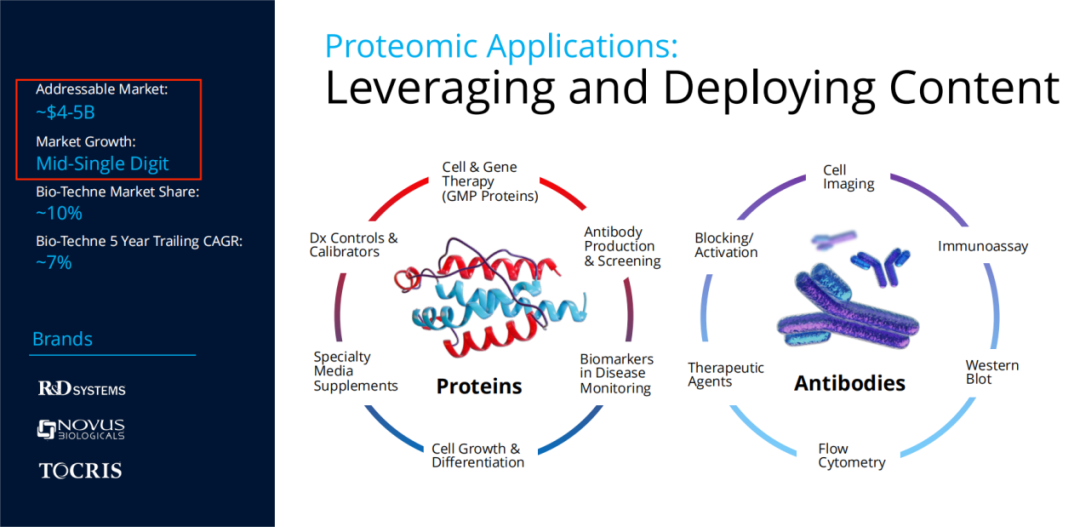

根据Bio-Techne公司的内部分析,2023年全球生命科学蛋白类原料的市场规模约为40-50亿美元,以中等个位数的增速保持增长。进一步地,根据Grant View Research的测算,2023年全球生命科学蛋白类原料的市场规模约为37.9亿美元,其中抗体市场贡献了约15.9亿美元,年增长率为4.76%,而重组蛋白市场则贡献了约22.0亿美元,年增长率为12.00%。综合两者的测算可知,生命科学蛋白类原料的全球市场规模大约300亿元人民币,整体保持平稳增长趋势。

图7.Bio-Techne内部测算的蛋白类原料全球市场规模(资料来源:华医研究院《Bio-Techne年度报告》)。

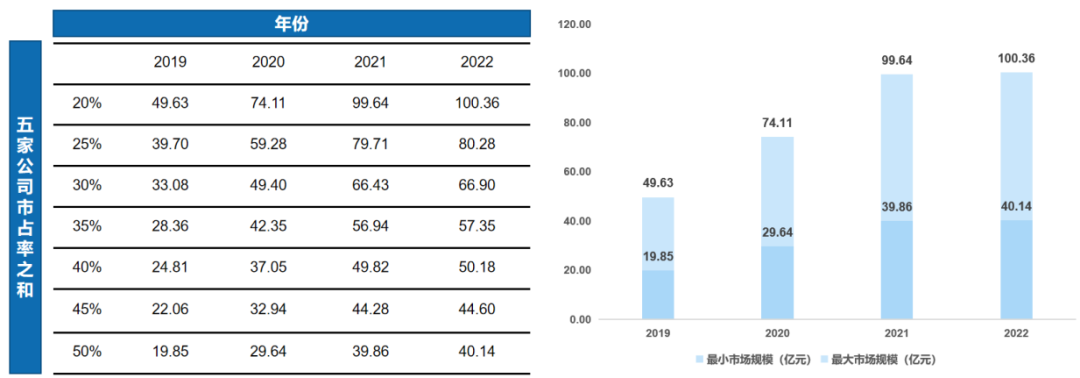

由于生命科学蛋白类原料中游供应厂商众多,下游应用领域广泛,进行精确测算难度较大,因此本文根据义翘神州、百普赛斯、近岸蛋白、Bio-Techne、Abcam这五家国内外头部企业的中国区营收数据和市占率进行敏感性分析以估计市场中国市场规模。敏感性分析结果显示,2019年中国生命科学蛋白类原料的市场规模约为19.85-49.63亿元,并在此后的疫情期间迎来爆发式增长。至2022年,中国生命科学蛋白类原料的市场规模扩张至40.14-100.46亿元,但在疫情消退的大背景下,近年来的增速有所放缓。

图8. 生命科学蛋白类原料中国市场规模敏感性分析(亿元,资料来源:华医研究院根据公开信息整理)。

2

产业链

生命科学蛋白类原料的产业链总体可分为上游原材料及设备、中游研发生产以及下游终端客户。具体而言,上游由试剂、耗材、免疫动物、仪器设备的生产供应商组成,该环节的成本约占中游研发生产的5%-10%;下游则由工业客户和科研院校客户构成,呈现客户分散,采购频率高,注重质量、服务和品类丰富度等特征。我国从事中游研发生产的成熟企业主要有义翘神州、百普赛斯、近岸蛋白、菲鹏生物、爱博泰克等,初创企业主要有佰抗生物、正熙生物、引加生物、恺佧生物等。从销售模式来看,中游企业大多采用直销模式为主,经销模式为辅的方式拓展业务。

图9.生命科学蛋白类原料产业链(资料来源:华医研究院根据公开信息整理)。

03

发展趋势:

高速成长,品质、种类、

供应链管理正成为重要优势

目前,行业仍处于成长期,国产替代进程稳步推进。尽管我国生命科学蛋白类原料的国产化率已实现一定增长,但总体而言,仍处于相对偏低的水平。虽然海外企业在品牌口碑和品类丰富度等方面仍存在明显优势,但也存在产品价格高、等待时间长、出现问题难以归责、一整套完备的后勤服务尚未形成等问题。凭借多年的技术研发和口碑积累,国内部分蛋白类原料企业已具备与国外头部企业相竞争的实力,并通过高水平的质量、丰富的产品种类、高效的供应链管理、优势的价格和服务逐步打破进口产品的市场垄断,品牌影响力持续增强。

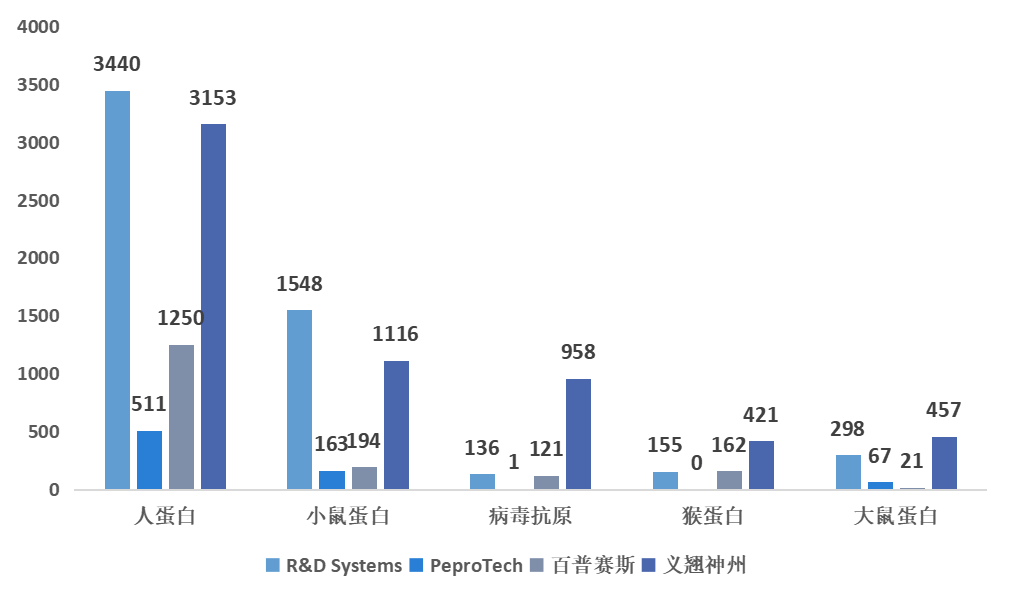

图10. 国产重组蛋白多个细分领域的产品数量占据领先(资料来源:义翘神州招股说明书,华医研究院制图,数据截至2021年3月)。

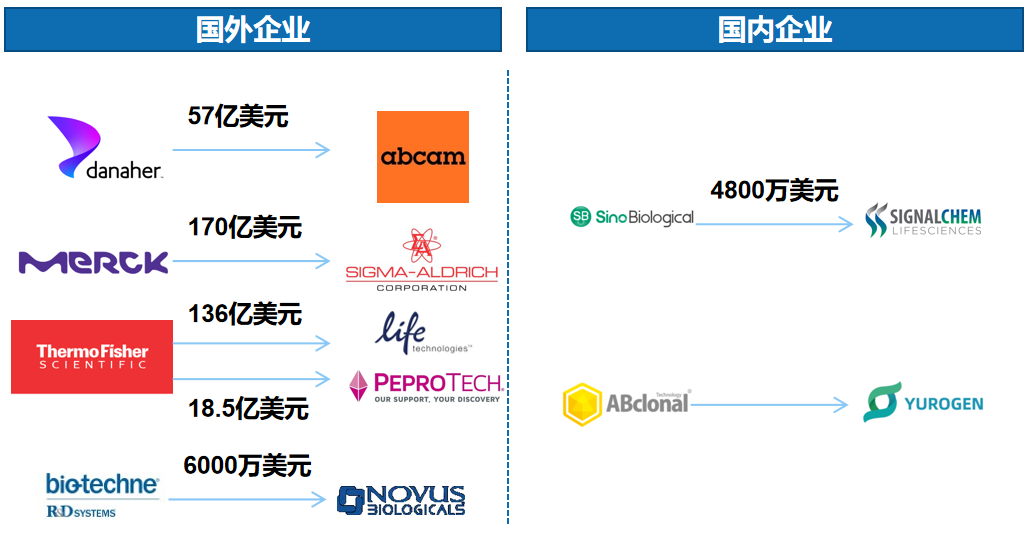

国内企业开启并购整合之路,市场集中度将进一步提升。自20世纪80年代以来,欧美生命科学试剂行业开始进入产业整合期,并购重组活动频发,例如德国默克收购Sigma-Aldrich、赛默飞收购PeproTech和Life Technologies、丹纳赫收购Abcam、Bio-Techne收购Novus等事件。这些并购活动不仅使得收购方的生物试剂产品类别和业务版图得到进一步扩充,也加速了企业的发展速度,并有效推动了市场集中度的提升。随着国内蛋白类原料企业和行业不断发展成熟,并购整合趋势也开始显现,爱博泰克、义翘神州等企业通过并购实现了技术水平的提升和产品矩阵的拓展,使其在行业竞争中占据更加有利的地位。

图11.生命科学蛋白类原料行业并购案例(资料来源:华医研究院根据公开信息整理)。

海外市场广阔,产品出海成为生命科学蛋白类原料企业的长期选择。欧美市场的生物医药和生命科学研究行业发展较早且相对发达,有着相比于国内更加广阔的市场空间,因此,从长期来看,产品出海是国内企业的必然选择。国内部分蛋白类原料企业在新冠疫情期间抓住海外市场需求缺口的机会,成功打入外国科研端和企业端的供应链,出海进程取得一定成果。未来上游企业将持续深耕海外市场,拓展自身的业绩天花板。

图12. 义翘神州和百普赛斯海外营收占比多年保持在60%以上。

04

总结:

龙头初显,机会层出不穷

当前生命科学蛋白类原料行业正处于加速洗牌,市场趋于集中的发展阶段,国内外需求稳步增长,市场潜力巨大。国内部分企业在质量、价格、服务、效率、品种等方面的竞争优势日益凸显,不断推动国产替代进程的加速。未来,随着产品出海的增多和产业链整合的深化,国内企业在全球市场中将扮演更加重要的角色。面对激烈的国际竞争和不断变化的市场环境,继续加强品牌建设、优化产品结构、提升产品及服务的质量和性价比是国内企业突出重围的第一要义。