2023年,依旧是生物医药行业深度调整的一年。行业在资本寒冬延续、反腐行动升级,IPO实质性收紧以及复杂的国际国内产业环境中,经历着估值回落和价值重估。

尽管目前产业投融资的寒冬仍未看到尽头,但回望美国Biotech历史,在每一次泡沫破灭后总会创造新的高度。在最悲观的1995年,几乎已经没有投资者去看多Biotech公司了,这是不是和我国目前的情形很像?然而,事情的发展并非如想象那样糟糕。随后几年纽约证券交易所制药行业指数创下新高,是最低谷时的近5倍,再之后又经历了几次资本周期,但唯一不变的是增长期远远长于回调期。我国生物医药自从2015年药政改革新纪元开启以来,创新药行业发展飞速,泡沫也随之产生,在2021年投资到达了几乎疯狂的程度。所以回调是必然的,不需要过于恐慌。只要生命健康的大市场还在,一代代医药人总能蹚出一条属于自己时代的发展道路。

来源:动脉网

来源:人民日报

一、行业投融资概况

行业寒冬持续,投资持续退坡

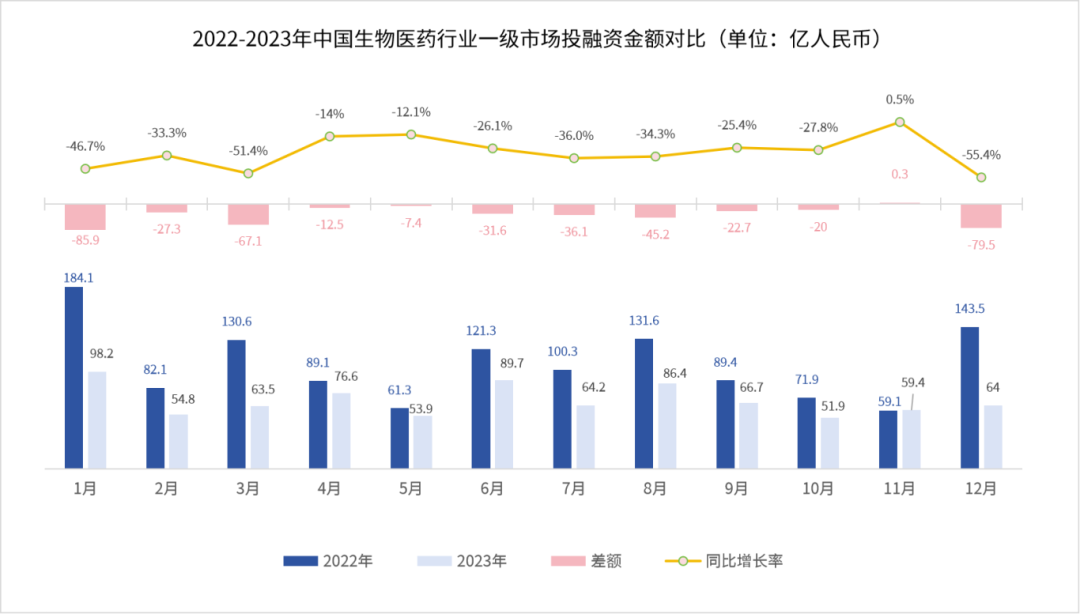

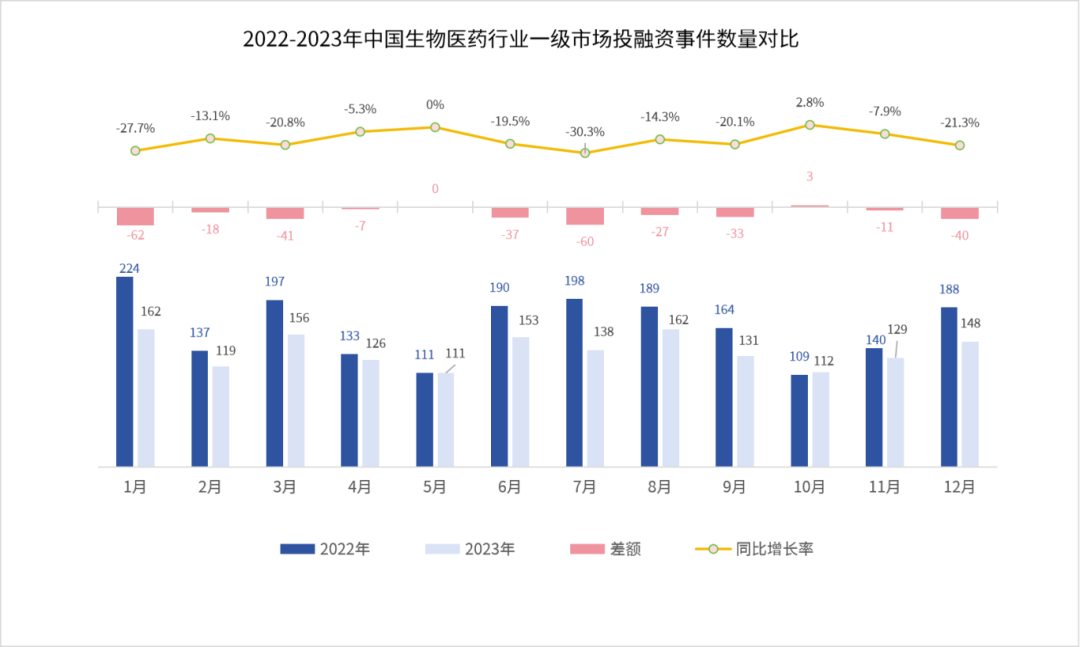

2023年国内健康医疗行业一级市场的投融资事件共1647起,累计融资金额达到829.3亿人民币,平均单笔金额5035万(不含未披露金额项目,下同);相较于2022年的1980起融资事件,累计1264.3亿人民币融资金额,2023年国内生物医药全行业投融资事件数环比下降16.82%,融资总额环比下降34.41%,平均单笔金额环比下降21.14%。

如图1与图2所示,2023年生物医药行业的投融资活动同比呈现显著地下行,尤其是在一季度更为明显。从数据对比来看,2023年融资金额大幅减少,除了11月份同比增长率0.5%外,其他月份均为负值;融资事件数下降幅度虽然与融资金额下降幅度相比小一些,但月度同比数据也基本为负,反映出即使企业完成了一轮融资,在资金的充裕度上也明显下降。这也使得企业不得不在不久的将来筹划下一轮融资。至2023年年底,整体投融资的退坡趋势并未停止,2024年企业的融资压力依旧不减。

图1.2022-2023年中国生物医药行业一级市场投融资金额对比。

图2.2022-2023年中国生物医药行业一级市场投融资事件数对比。

(左右滑动查看更多)

数据来源:医药魔方InvestGO数据库,华医研究院整理。

数据说明:数据截止至2023年12月31日;一级市场轮次包含IPO前所有轮次,不含IPO、增发、并购及股权转让事件。

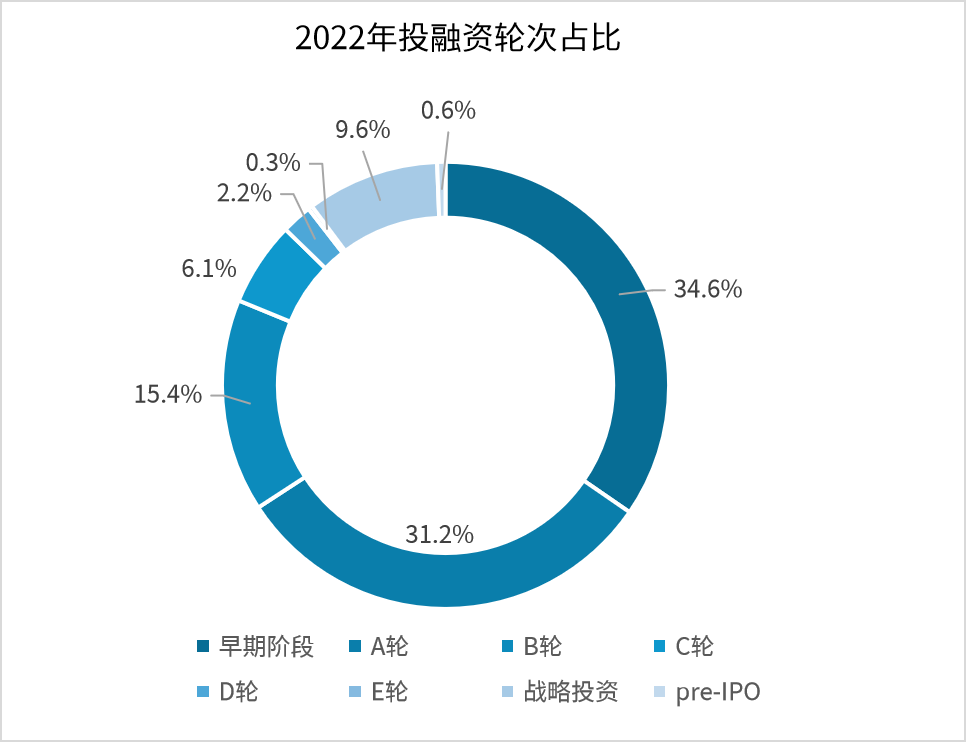

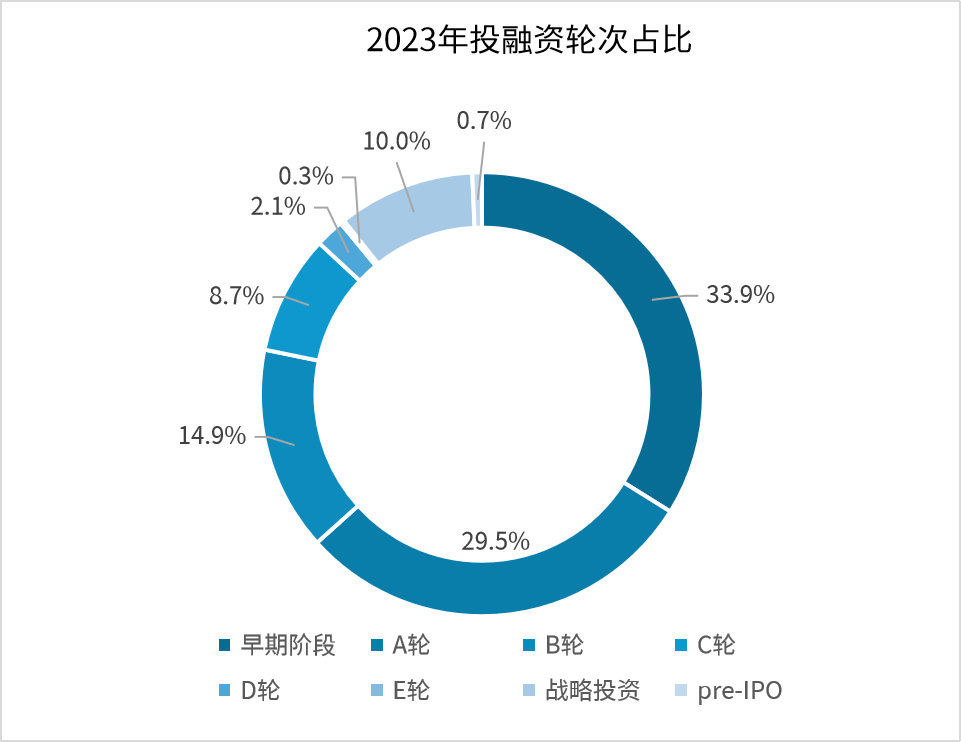

根据公开资料数据显示,相比2022年,2023年B轮及以前的融资轮次占比有所下降,C轮占比明显增多,战略投资和pre-IPO占比也略有增长。总体来说,在资本寒冬下,市场在早期和中期的风险投资态度趋于保守,中后期和战略投资方面展现出一定活跃度。

图3.2022-2023年度医疗健康投融资轮次对比。

数据来源:公开数据,华医研究院整理。

二、投资主体格局

国资基金进场,产业龙头布局

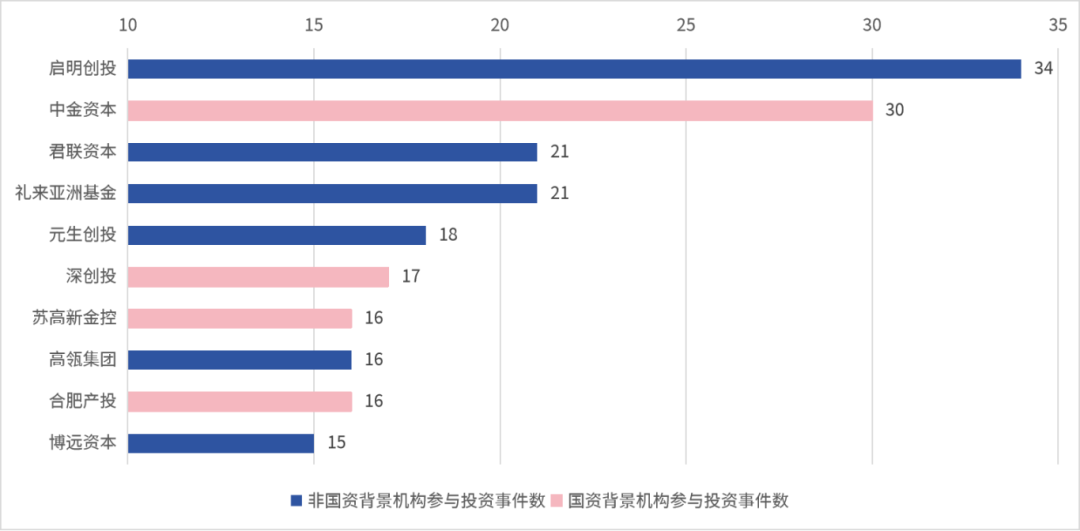

2023年,国资背景投资机构大举进入生物医药领域,成为医药创投的重要力量,如深创投、国生资本、苏高新金控、建发新兴投资等。据不完全统计,2023年国资基金直接参与的医药健康投融资事件近400笔,比2022年的193笔事件数多出一倍,除北上广深外,大量二、三线城市和区县相继在2023年设立政府引导基金,重点投注医疗领域。2023年,在生物医药领域活跃度TOP10的机构中,国资背景投资机构有4家:

图4.2023年生物医药领域活跃度TOP10的机构。

数据来源:医药魔方InvestGO数据库,华医研究院整理。

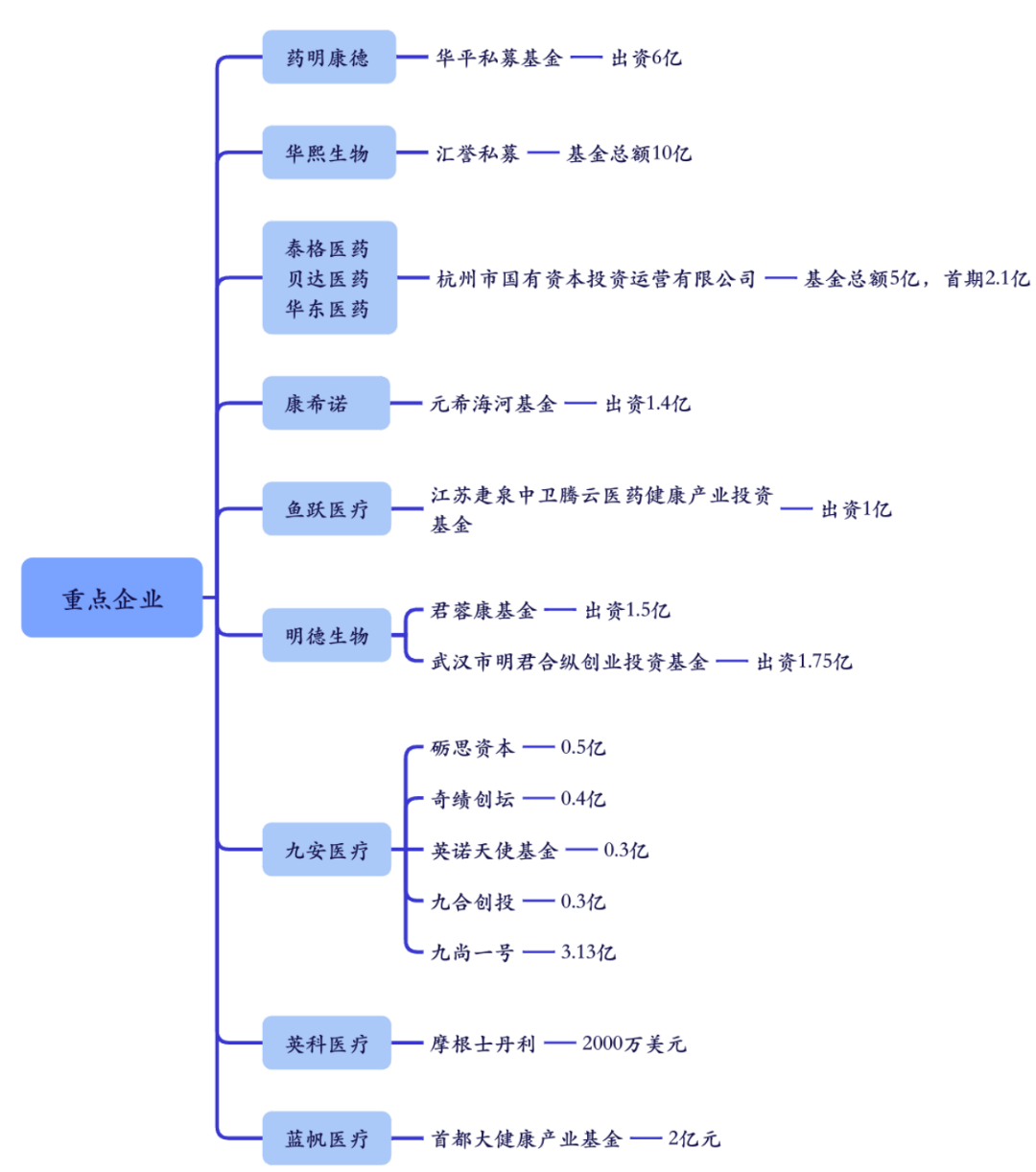

同时,以药明康德、华熙生物、泰格医药为代表的产业资本在资本寒冬下仍不改战略投资布局的步伐。如图5所示,而业内龙头自身携带的资源和市场优势,也赋予了被投企业更多资本以外的附加价值。

图5.2023年生物医药领域医药企业市场布局。

三、热门融资赛道

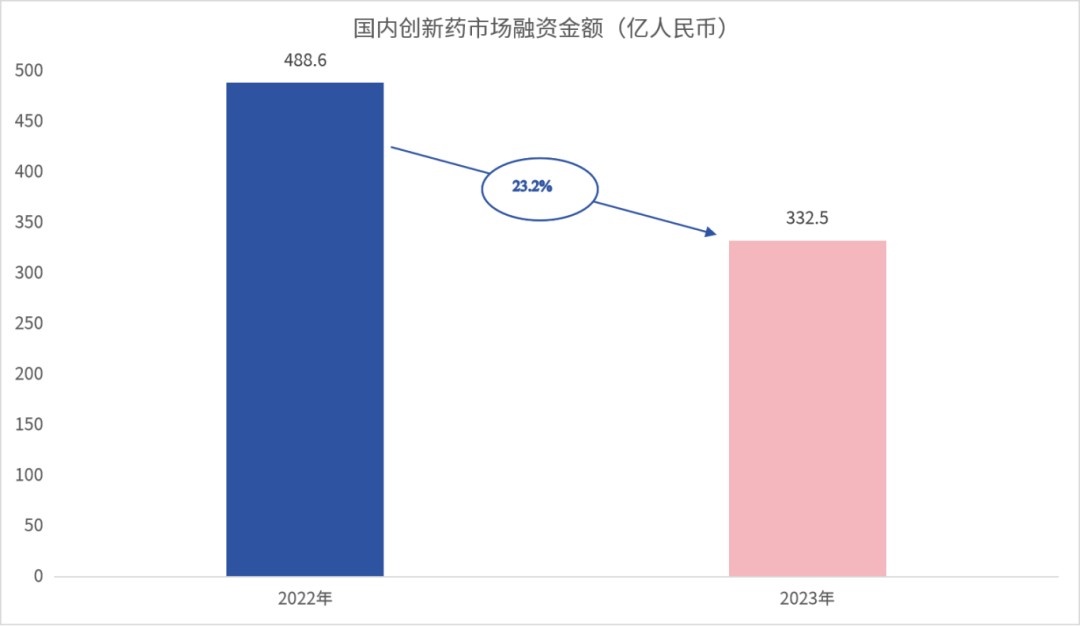

2023年,国内一级市场投融资事件中,创新药总计400起,约占整体行业的24.3%,相较于2022年的25.3%略有下降。在整体的资本寒冬投融资下行的大环境下,创新药的整体投融资规模有所缩减,2023年融资金额同比降幅达23.2%,如图6所示。

图6.国内创新药一级市场融资金额。

数据来源:医药魔方InvestGO数据库,美元:人民币换算比例按照1:7,华医研究院整理。

2023年,国内CGT赛道融资总额超过100亿人民币,其中劲帆生物、沙砾生物、艾凯利元生物等多家GCT研发公司单轮融资金额过亿。目前,在CGT领域,全球有超过3000多条在研管线,赛道热度不减,这也是市场对未来医药产业发展趋势判定的体现。

ADC药物在2023年的国内投融资事件为23起,相较于2022年的41起事件数,国内融资热度有所下降。虽然ADC的融资笔数不容乐观,但是中国公司在全球ADC热潮中的BD表现尤为亮眼:根据医药魔方数据显示,2023年中国ADC领域年BD出海交易事件达22起,总交易金额达214.94亿美元,首付款总额达16.80亿美元。

根据公开数据显示,2023年国内医疗器械行业的投融资总数为374次,相较于2022年的638次同比下降41.38%,其中融资金额过亿的事件占比达到28%。虽然总体融资事件数和金额受资本寒冬的影响有所下降,但是心血管和手术机器人等热门赛道仍备受资本机构关注。根据公开资料显示,2023年心血管领域的血管介入类器材融资次数为21次,手术机器人的市场热度紧随其后,在2023年的总融资事件达到了18次。在资本寒冬的大环境下,这两个细分赛道凭借政策优势和应用前景仍然保持着一定的投资吸引力。

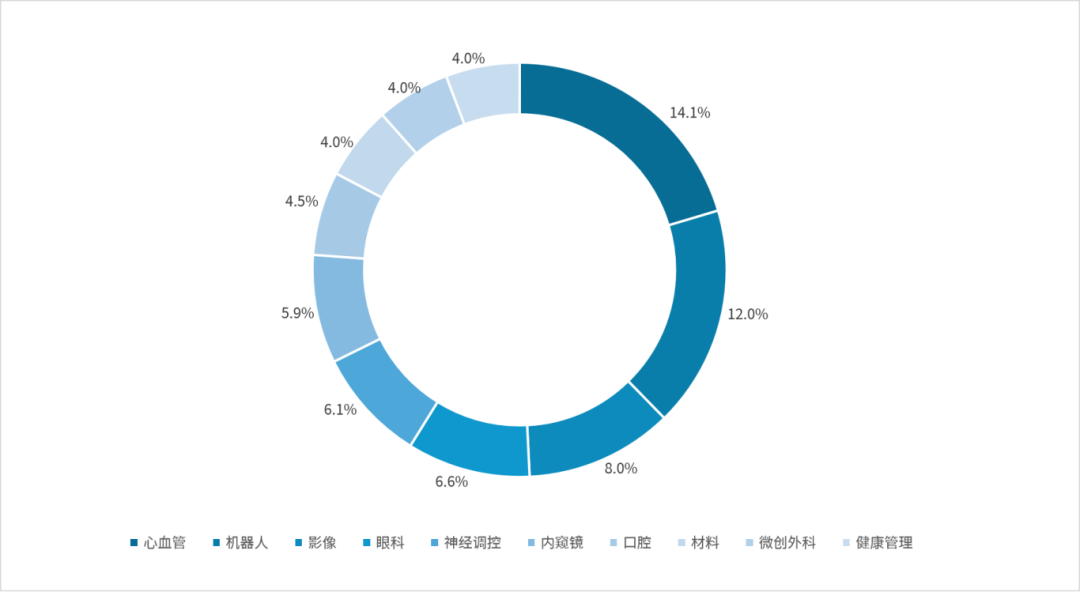

图7.2022年创新医疗器械融资热度TOP10。

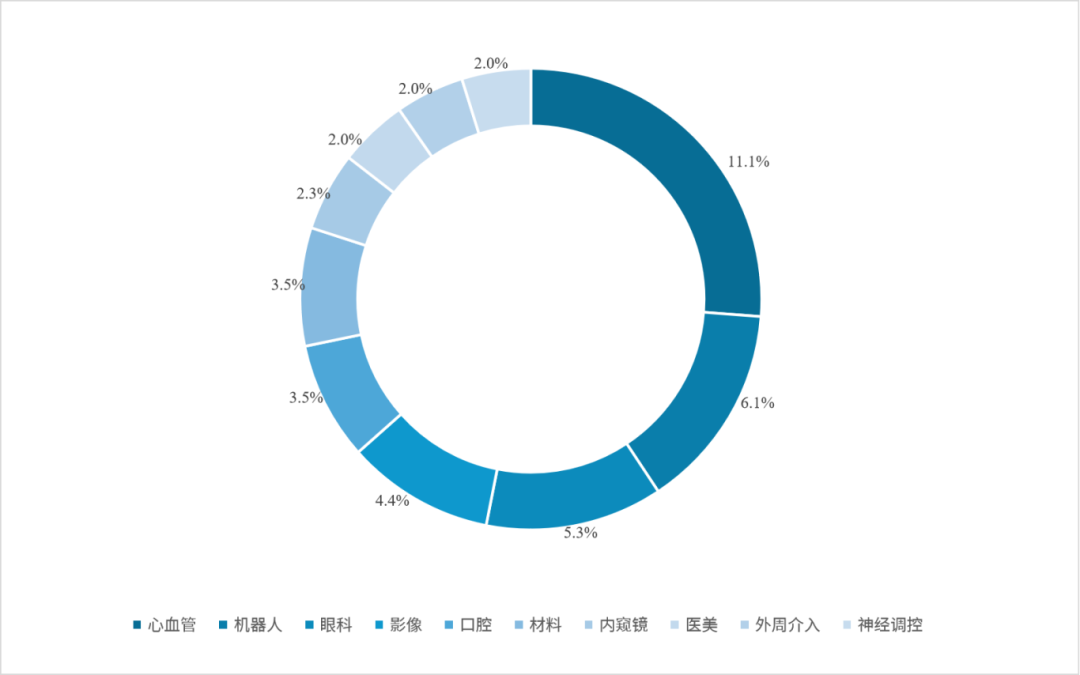

图8.2023年创新医疗器械融资热度TOP10。

数据来源:公开资料,华医研究院整理。

创新医疗器械热门赛道下的细分赛道也更加多元化。比如,2023年投资机构关注的心血管领域中,出现聚焦心腔内超声、高分子瓣膜以及震波球囊等多元化细分领域,手术机器人也有了如模块化腹腔镜手术机器人、显微外科手术机器人这样新的细分方向。随着2023年大型医用设备配置的“十四五”规划开始逐步实施,针对大型医用设备配置的准入标准意见文件也得到了修订,特别在腹腔镜手术机器人方面,对医院的实力要求、手术开展年限、临床应用规范以及医生资质等方面都进行了适当的降低,释放了对相关领域的利好信号,是未来资本可以着重关注的热门赛道。