随着人口老龄化不断加剧,心血管疾病的发生率逐年攀升,微创手术等医疗技术也日渐普及,使得手术对于医疗器械的性能要求不断提高。医用功能性涂层的研究背景源于临床医学对医疗器械性能提升的迫切需求,其核心目标是通过表面改性技术解决植入物或介入器械在体内的生物相容性、抗凝血、抗菌、药物缓释等关键问题。医用涂层技术的进步将显著改善医疗器械的效果,提高手术成功率,在现代精准医疗和先进医疗器械发展中扮演着不可或缺的角色。

医用功能性涂层概述

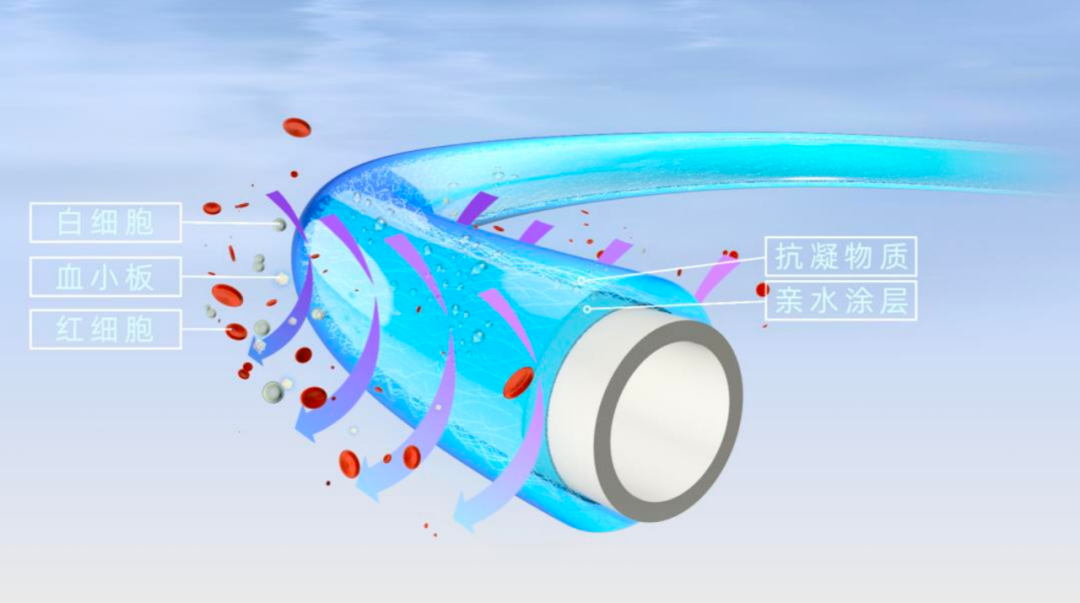

医用功能性涂层材料(Medical Functional Coating)是指通过特定技术手段在医疗器械、植入物或诊断设备表面形成的一层或多层具有特殊生物医学功能的薄膜材料。这类涂层并非简单的物理覆盖,而是通过化学或物理方法对基底材料表面进行改性,旨在赋予医疗器械超越其基础材料本身的特定生物医学性能,以满足临床应用的复杂需求。

图1.医用功能性涂层材料示意图(资料来源:公开资料、华医研究院整理)。

医用功能性涂层分类

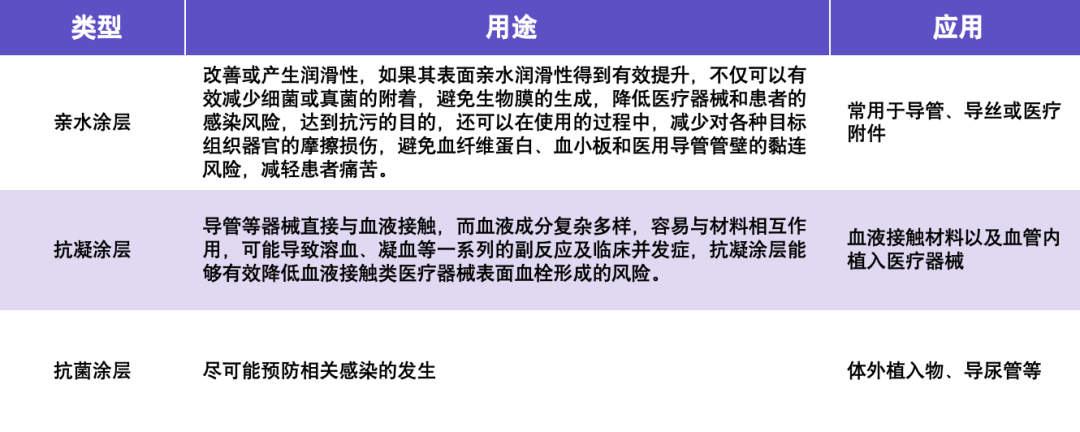

医用功能性涂料的分类标准主要有三个:核心功能、材料成分及作用机制。按核心功能,医用功能性涂料可分为抗菌涂层、抗凝涂层以及亲水(润滑)涂层;按材料成分,医用功能性涂料可以分为金属基涂层、聚合物涂层以及陶瓷涂层。按作用机制,医用功能性涂料可以分为物理屏障型涂层、化学活性型涂层,生物功能性涂层。

表1.医用功能性涂料按核心功能分类(资料来源:公开资料,华医研究院整理)。

医用功能性涂层的发展历程

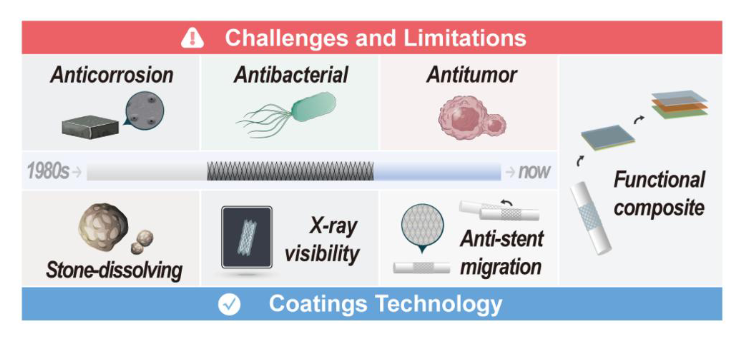

从全球范围来看,医疗器械涂层技术的发展历史可分为以下四个阶段:

化学气相沉积和物理气相沉积技术是早期涂层技术的两大核心工艺,主要用于提升耐磨性等物理性能。主要使用派瑞林作为涂层材料。

90年代以后,物理气相沉积取代化学沉积成为涂层技术主流,而在材料方面,氮化钛(TiN)、氮化锆(ZrN)等硬质涂层显著提升手术器械的耐磨性。这一阶段物理加工工艺的成熟使得涂层可以更广阔地结合各种基材(如不锈钢、钛合金等),但涂层与人体组织的长期兼容性的问题仍需持续验证。

进入21世纪后,针对涂层的学术研究已日趋成熟,涂层功能从“保护器械”转向“干预人体”(如药物缓释、抗菌、抗凝等),需通过严格的生物安全认证,以DSM、Surmodics为代表的涂层厂商快速发展。

2020年以后,涂层行业逐渐朝高壁垒和高附加值方向发展。多功能复合(如亲水+抗菌+其他功能)涂层成为学术/产业界研究的热点方向,与此同时,对涂层组分的深入理解和严格控制,使得涂层的不安全成分大大降低,异物残留减少,充分提升了患者长期安全性。

图2:医用功能性涂层发展历程(资料来源:公开资料,华医研究院整理)。

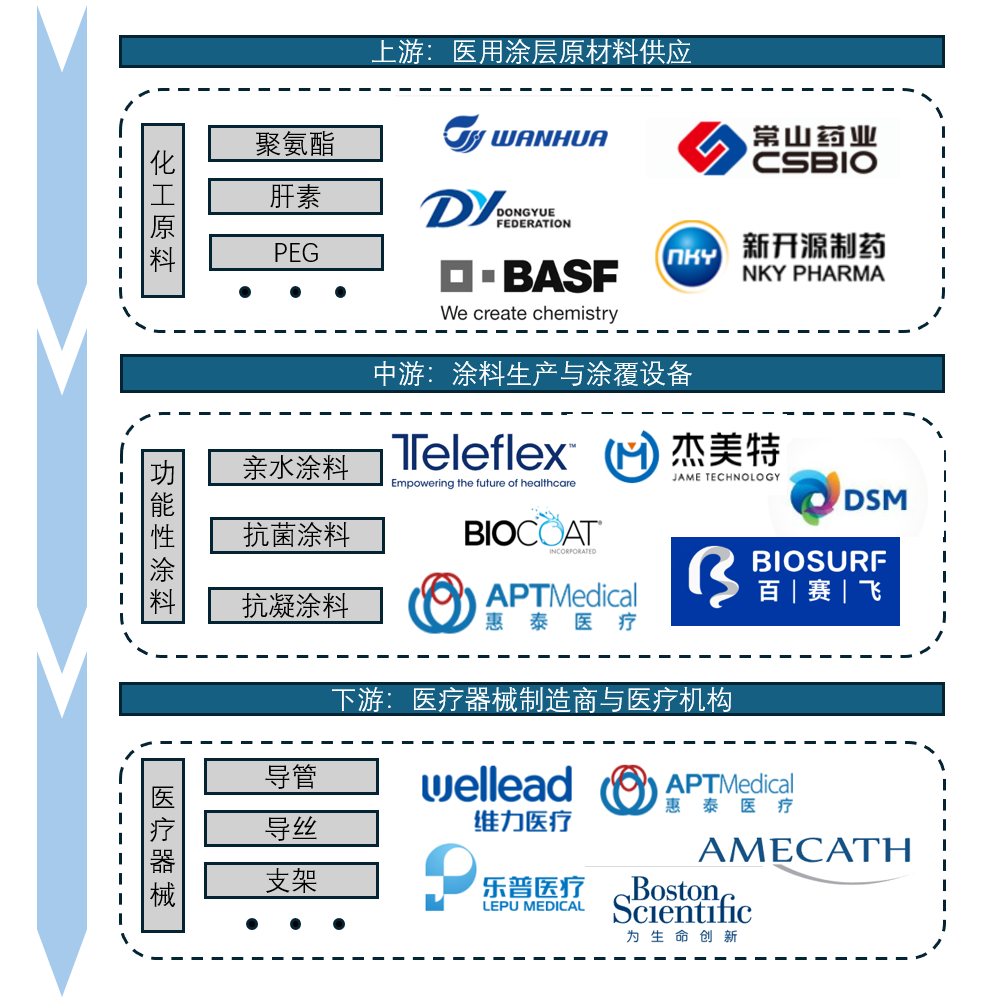

产业链分析

医用功能性涂料产业链由上游原材料、中游生产及下游应用构成。

上游原材料环节技术门槛高,按功能分亲水、抗凝等类型,核心材料含聚氨酯、肝素等。供应多由化工与生物材料企业主导,国外龙头占主导,市场集中度高,企业毛利率达 75%-85%。

中游生产环节聚焦涂料研发与涂覆设备制造,强调生物相容性与合规性。亲水涂层因润滑优势主导市场,抗菌、抗凝血涂层需求增长。国际企业 DSM Biomedical、Surmodics等占据较多市场份额,国内杰美特、江苏百赛飞加速突围,在国内市场中取得一席之地。行业整体面临生物安全测试严、环保约束强等挑战,需靠技术创新破局。

下游应用领域集中于导管、支架、植入器械等医疗器械,心血管支架等高度依赖涂层抗菌和抗凝。微创手术普及推高非植入器械需求,亲水涂层成手术关键。泌尿科等新兴领域拓展市场,国产器械高端化加速涂层本土化,如银柯控股的磷酸胆碱涂层已实现产业化应用。

图3:医用功能性涂料产业链概览(资料来源:公开资料、华医研究院整理)。

医用功能性涂层商业模式

在商业模式上,独立医用涂层供应商呈现两种典型形态:

一、专业服务模式:聚焦涂层全链条服务

此模式以涂液与设备销售为核心,为医疗器械厂商提供涂层定制、生产代工等一站式服务。部分企业还衍生出三大增值业务:

关键原材料生产:医用高分子聚合物技术壁垒高,目前主要被帝斯曼、Biocoat 等外企垄断。

设备产线定制:Surmodics、杰美特等企业可按需定制涂覆产线,并提供技术培训。

检测注册支持:江苏百赛飞等企业提供涂层性能检测与产品注册技术支持。

部分企业开始向下游延伸,如 Surmodics 切入血管介入高值耗材;国内企业多聚焦导管导丝等低值耗材,利润空间有限。

二、自有器械整合模式:技术内生驱动产品

这类企业自研涂层技术仅用于自产器械,如惠泰医疗亲水涂层导丝、宏普医疗肝素涂层支架等。该模式虽能形成产品差异化,并通过植介入器械销售提升利润空间,但限制了涂层技术的市场化价值。

两种模式各有优劣:专业服务模式依赖技术输出与产业链延伸,自有器械模式聚焦技术内化,企业需结合自身优势选择发展路径。

图4.医用功能性涂料商业模式概览(资料来源:公开资料、华医研究院整理)。

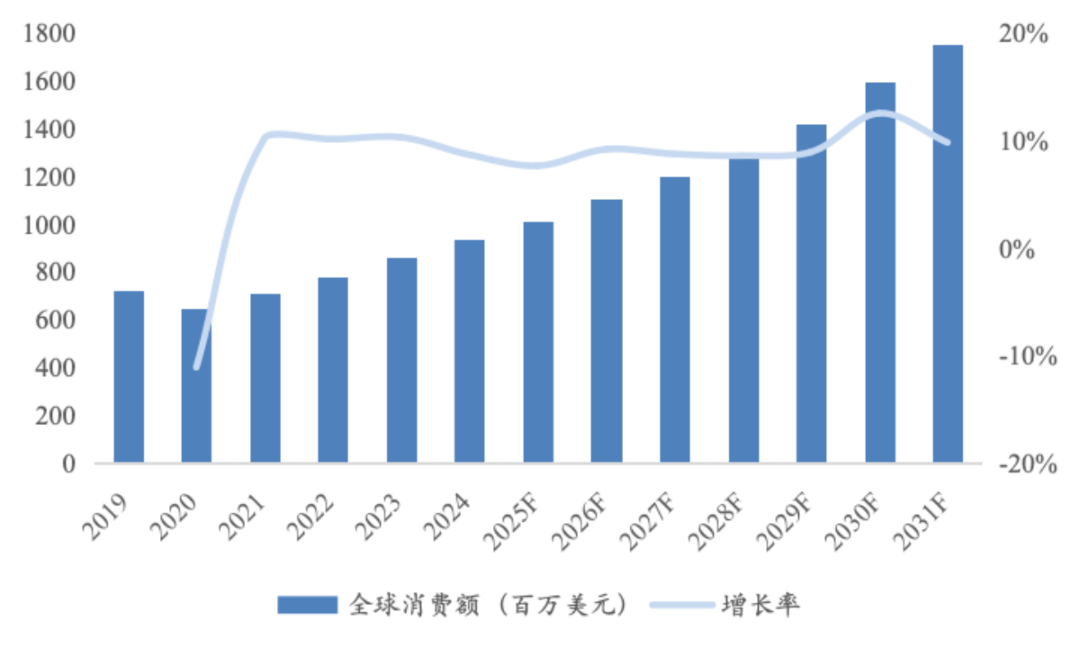

医用功能性涂层市场规模

医用功能性涂层材料在医疗器械领域的刚性需求使其市场与医疗器械市场景气度高度相关。QYResearch数据显示,2024年全球医用涂层市场销售额达到了8.6亿美元,预计2031年市场规模将为17.55亿美元,2025-2031期间年复合增长率为10.9%。

图5.医用功能性涂料市场规模及预测(资料来源:QYresearch、华医研究院整理)。

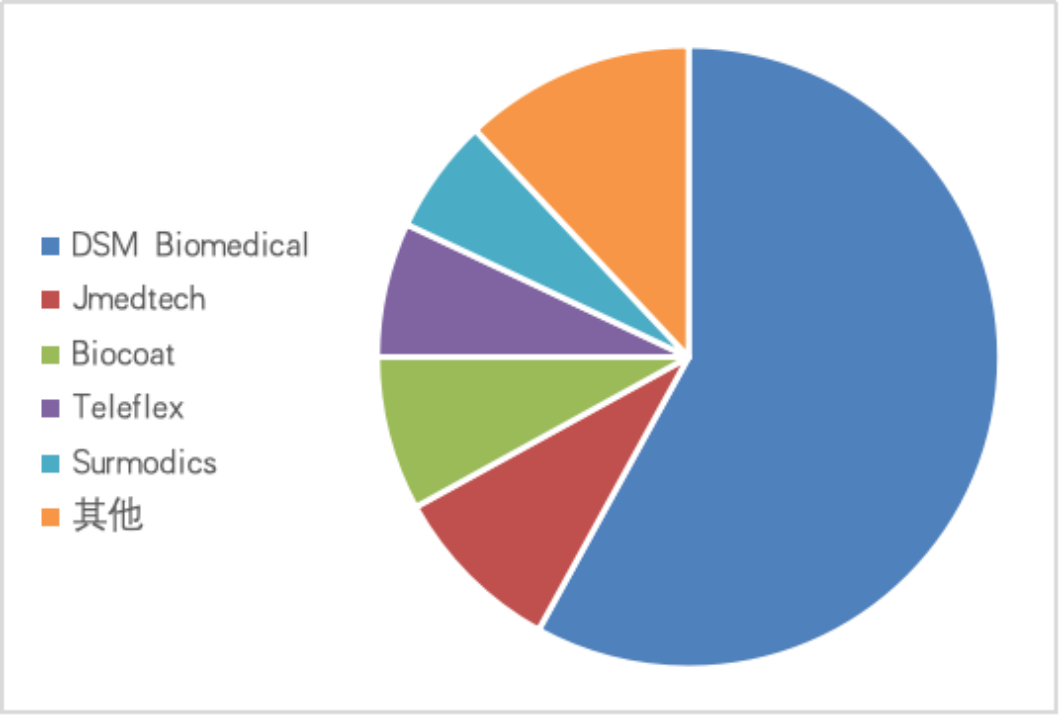

医用功能性涂层竞争格局

从全球市场上看,医用功能性涂层行业属于高集中度行业。根据QYResearch数据,2023年全球医用涂层行业的前三大企业市占率CR3达到了75%,CR5为88%。全球前五大生产医用功能性涂料的企业依次为DSM Biomedical、Jmedtech、Biocoat、Teleflex、Surmodics。占据了全球市场88%的市场份额。

图6.2023医用功能性涂料市场占有率状况(资料来源:QYresearch、华医研究院整理)。

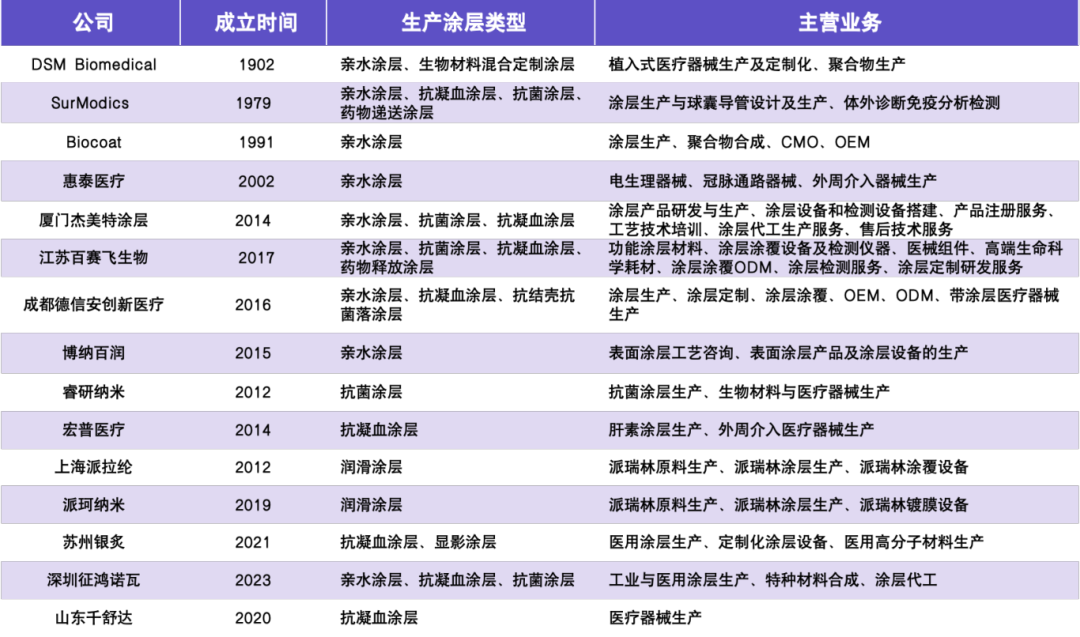

当前国内从事医用涂层生产的企业分为以下几类:

专门从事医用涂层生产及研发,业务覆盖涂层生产、涂覆、测试,支持涂层定制化以及OEM、ODM。代表企业主要有江苏百赛飞、杰美特、成都德信安等;

企业主营介入式医疗器械的生产,兼营或是旗下子公司负责医用涂层的生产及研发并应用于自产的医疗器械。代表企业主要有宏普医疗、银柯控股等;

主营聚合新材料生产与研发的企业,其中包括主要生产与应用派瑞林的企业,如上海派拉纶、派珂纳米等,也包括其他生物材料生产企业,如睿研纳米等。

表2.国内部分医用涂层相关企业业务列举表(资料来源:企查查,Crunchbase,公司官网,华医研究院整理)。

行业发展趋势

医用涂层通过改善生物相容性、润滑性、耐磨性及药物控释功能,满足心血管支架、骨科植入物等器械的性能升级需求。微创手术与精准医疗的普及,进一步推动高性能、多功能涂层的研发。全球老龄化、慢性病发病率上升及医疗可及性提升,拉动医疗器械市场扩张,医用涂层需求随之增长。可降解支架、微创器械等创新产品,倒逼涂层技术迭代,形成 “器械创新牵引涂层发展” 的良性循环。

医院感染难题推动含银、抗生素等抗菌涂层应用,降低植入物相关感染风险;肝素化、磷酸胆碱仿生涂层等技术,解决血管支架等血液接触器械的血栓并发症。ISO 10993生物相容性标准及各国监管要求,倒逼企业强化涂层安全性验证;材料科学(如可降解聚合物、纳米技术)与涂层工艺(等离子喷涂、气相沉积)的进步,为功能集成与成本优化提供技术支撑。企业通过开发超润滑、智能响应等特色涂层提升产品附加值,打破同质化竞争,抢占细分市场份额。

全球市场持续增长,国际巨头凭借专利壁垒主导高端领域;国内市场随应用拓展加速增长,但中低端同质化与高端技术依赖仍制约企业突破。可降解材料、纳米复合涂层及智能响应技术(如温敏、pH 敏感涂层)将成为研发重点,推动涂层向多功能集成方向发展。

结语

医用功能性涂层材料作为植介入器械表面改性核心材料,可赋予器械润滑、抗凝、抗菌等功能,提升临床安全性与疗效。医用功能性涂层行业呈现出显著的市场集中特征,头部企业主导格局明显,尤其在高端技术领域,壁垒森严且核心技术主要掌握在国外企业手中。当前国内医用涂层生产企业整体仍处于进口替代的攻坚阶段,产品应用场景多集中于导管、导丝等附加值相对较低的低值医用耗材领域,受限于细分市场的价值定位,企业利润空间受限明显。加之行业整体市场规模相对有限,同质化竞争态势持续加剧,企业在技术迭代与市场拓展中面临双重压力。综合来看,具备全产业链能力和掌握核心涂层技术赋能医疗器械的企业将有望在激烈的竞争中脱颖而出。

声明

节选自华医研究院行业深度报告:2025年8月《医用高分子材料行业研究报告》。

报告中的信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。我公司不就报告中的内容对最终投资建议作出任何担保。

来源:华医研究院

作者:倪润德

编辑:许梓靖