2025年9月17日,港交所官网显示,华医资本投资的轩竹生物科技股份有限公司(以下简称“轩竹生物”) 已通过聆讯,即将登陆港交所。

在2024年市场环境严峻的背景下,多数投资机构选择退出,而华医资本作为轩竹生物B轮唯一坚守的投资者,坚持价值判断,逆势陪伴企业成长。医药投资周期告诉我们,穿越波动的关键不是追逐短期风口,而是对长期价值的坚定认知。

图片来源:港交所官网

轩竹生物:研发与商业化双轮驱动

招股书显示,成立于2008年的轩竹生物,是一家以创新为驱动、具有全球视野的中国生物制药公司,隶属四环医药集团的间接非全资附属公司,具备从药物发现到商业化生产的完整能力。

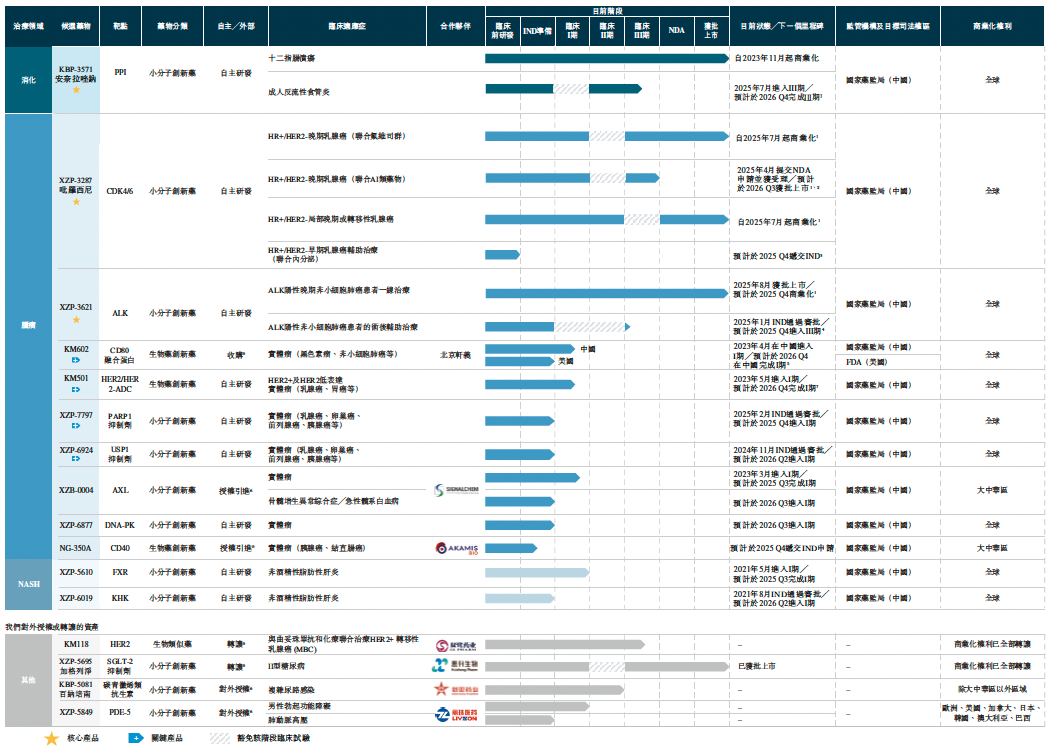

图片来源:轩竹生物招股说明书

截至最后实际可行日期,轩竹生物已成功开发出四款候选药物,并随后转让及 / 或对外授权予领先的制药公司。

目前,轩竹生物有超过十种药物资产在积极开发中,涵盖消化系统疾病、肿瘤和非酒精性脂肪性肝炎(NASH),包括:

3项 NDA 批准资产

1款处于 NDA 注册阶段

1款药物处于临床III期阶段

4款处于 I 期临床阶段

5款已获 IND 批准

累计共获 20 项 IND 批准

多款药物为行业首创,代表性药物包括已获 NDA 批准的消化系统疾病 PPI KBP-3571、完成 II 期临床后对外授权的碳青霉烯类抗生素 KBP-5081,以及完成 I 期临床后授权的 PDE5 抑制剂 XZP-5849。通过自主研发与对外授权双轨模式,加速候选药物的临床和市场转化,目前已累计获得或提交7项 NDA(含 III 期临床阶段转让的 XZP-5695)。

商业化是创新药长期可持续发展的关键。轩竹生物凭借对中国医药行业动态与监管环境的深刻理解,以及控股股东四环医药的经验,公司具备制定针对性商业战略的能力,兼顾产品差异化、竞争格局、渠道建设、市场教育、定价及监管政策。首款获批产品 KBP-3571 自商业化以来,截至 2025 年 3 月 31 日销售额达人民币 32.7 百万元,初步验证了商业化能力。

我们为什么选择坚守?

企业底色:专注自主研发和持续创新。管线布局均衡,覆盖消化系统疾病、肿瘤及NASH。研发逻辑精准,基于临床需求与国际前沿切入,不盲目追热点

团队定力:核心团队平均15年以上新药研发及产业经验,曾任职国际知名药企,具备国际化视野与执行力

产业趋势:中国创新药正迎来临床价值验证与全球化出海的关键窗口。硬技术、强执行力以及长期资本陪伴是立足之本

商业化能力:依托母公司四环医药——中国领先的处方药龙头企业,具备成熟的商业化能力,不同于单纯科学家创业型Biotech

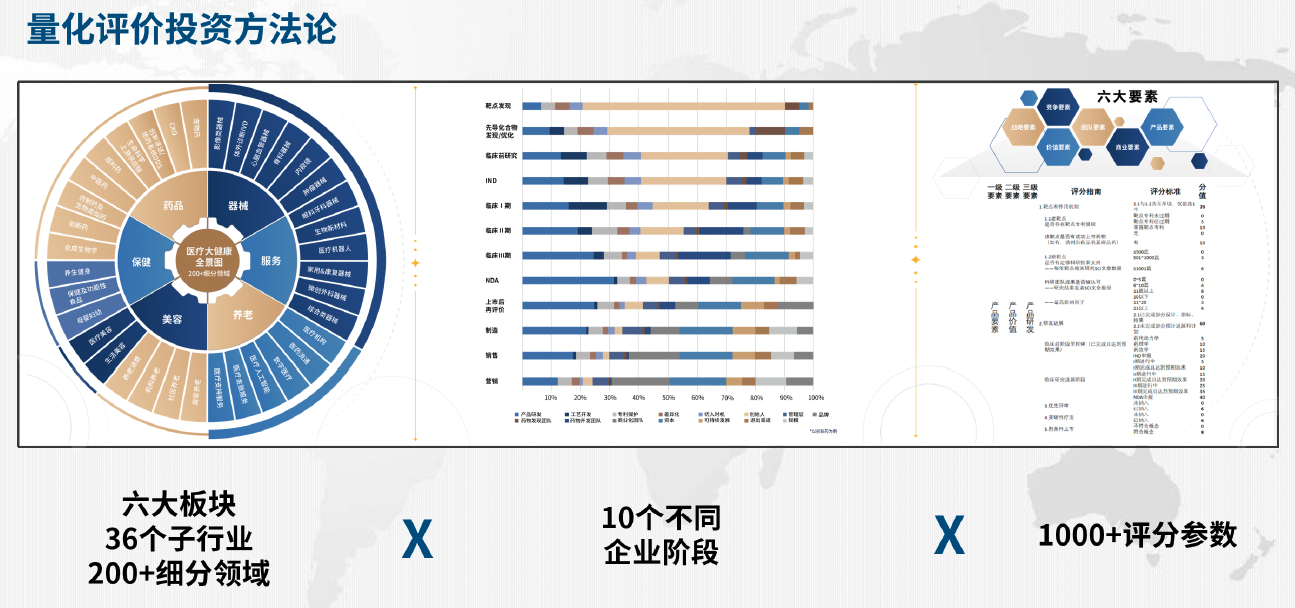

正因如此,华医研究院模型评估显示,轩竹生物在“产品布局×团队成熟度×商业化潜力”三维评分中位列全球管线前15%。因此,我们选择坚守。

图片来源:华医研究院

-长期主义,不是口号-

市场喧嚣中,短期涨落被过度放大。真正的长期价值,往往在“无人喝彩”的时刻显现。

华医资本的坚守,不是冒险,而是基于价值的理性判断。长期主义,不在热闹中表态,而在逆境中作答。我们相信,轩竹生物的价值,将在未来周期中得到验证。