近年来,医美光电行业发展迅猛,成为医美领域的重要增长点。随着人们对美的追求不断提高,以及科技的不断进步,医美光电设备凭借其无创、安全、即刻效果明显的特点,受到了越来越多消费者的青睐。目前,该行业正处于快速发展阶段,市场分类、产业链、市场规模、商业模式、细分赛道竞争格局、资本市场情况,并提供投资建议。本篇研究报告将深入探讨医美光电设备行业的定义、分类、产业链、市场规模、商业模式、细分赛道竞争格局、资本市场情况,并提供投资建议。

01

定义与分类

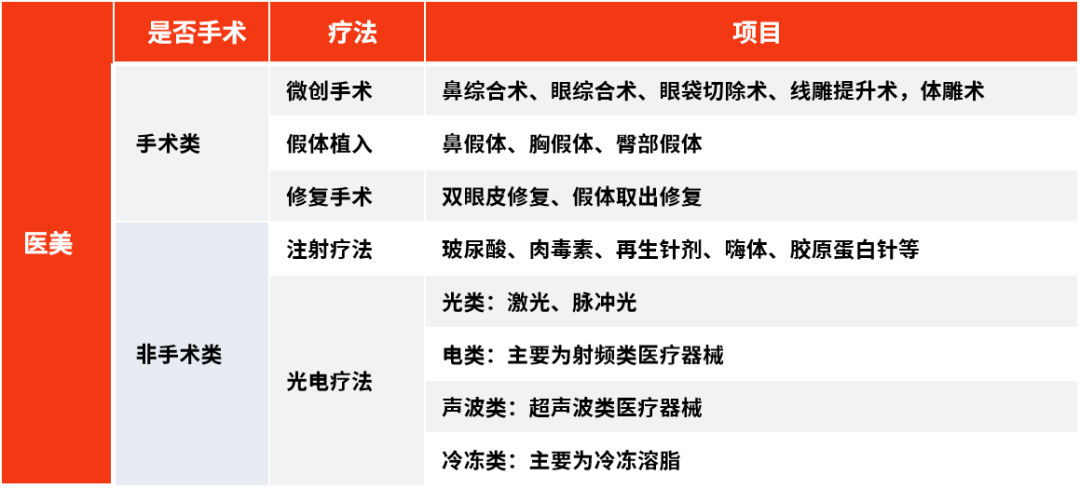

医美,即医疗美容,是指运用手术、药物、医疗器械等医学技术方法,对人的容貌和人体各部位形态进行修复与再塑,以达到增强人体外在美感的目的。可划分为手术类(重医美)和非手术类(轻医美)。

轻医美可进一步细分为注射疗法和光电疗法。光电医美(又称能量源医美)是指将激光/脉冲光/射频/超声波等光电技术作用于皮肤,以达到紧致嫩肤、改善肤质暗沉、瘦身塑形及脱毛等功效。光电疗法具有治疗时间短(通常30分钟-60分钟)、恢复时间短、无创安全性高、即刻效果明显等优势,维持时间从半年至数年不等。

图1.医美分类(资料来源:公开资料,华医研究院整理)。

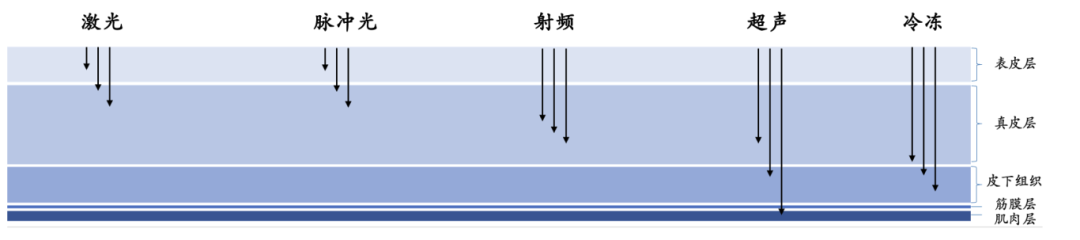

根据能量源的不同,光电医美设备可分为激光类、脉冲光类、射频类、超声类和冷冻类。

激光类

激光类作用层次较浅,适应症包括美白嫩肤、祛疤、祛斑、祛印、祛色素、除毛等。代表产品有赛诺秀蜂巢皮秒 Picosure、科医人王者之冠。

脉冲光类

脉冲光类同样作用层次浅,适应症有美白嫩肤、色素疾病、面部红斑、细小皱纹和粗大毛孔等,代表产品有科医人M22、奇致激光皇后光子等。

射频类

射频类适用于面部除皱、皮肤松弛的改善以及面部轮廓的提升,代表产品有索塔热玛吉、半岛黃金微针5.0、INFINI 射频微针等。

超声刀类

超声刀类作用层次最深,可达筋膜层,主要解决中重度皮肤下垂松弛的问题,代表产品有Ultherapy超声刀、半岛医疗超声炮等。

冷冻溶脂类

冷冻溶脂类作用于脂肪层,适应症为局部溶脂、塑身,代表产品有艾尔建美学酷塑冷冻溶脂。

图2.基于能量源不同,光电医美设备分类(资料来源:公开资料,华医研究院整理)。

02

产业链分析

从产业链角度看,市场可划分为三个环节:

上游主要为原材料及零部件供应商、软件服务商;

中游为国内和海外的光电医美设备制造商;

下游为终端机构,分为公立医疗机构、民营医疗机构和电商。

图3.光电医美设备产业链(资料来源:公开资料,华医研究院整理)。

03

市场规模

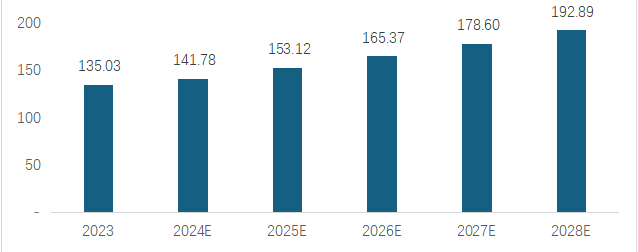

经测算,2023年中国医美光电行业市场总规模约为135.03亿元,其中设备规模为109.29亿元,耗材规模为24.14亿元。预计2028年市场规模可达192.89亿元。

图4.广电医美设备市场行业规模预测(单位:亿元,资料来源:华医研究院测算)。

04

商业模式分析

1

大单品模式

大单品模式不适合医美光电设备行业。主要原因是细分赛道市场规模较小。激光类和脉冲光类技术路线多、产品型号多,竞争分散且激烈;冷冻类市场规模小。经过对行业内较为成功的公司分析,发现这些公司大多业务范围多元化,涵盖多个细分赛道,或同时覆盖其他严肃医疗器械业务。

2

设备+耗材模式

以热玛吉为例,其治疗头是一次性的,每治疗一位客户就需要更换一次治疗头。经测算,热玛吉耗材市场约为16.13亿元。设备+耗材的模式改变了厂商仅售卖光电设备的单次盈利模式,将光电产品与下游机构客流收入深度绑定,为企业获得持续稳定的现金流收入。企业可进一步投入产品研发,提升产品竞争力,从而实现正向的商业闭环,为企业奠定长久发展的基础。

图5.热玛吉(图片来源:热玛吉官网)。

3

2C模式

医美家电化将医美光电设备做小并直接销售给消费者,从2B转变为2C。家用美容仪市场规模增长迅速,竞争格局呈现进口主导状态。

国家药监局最新规定,射频类家用美容仪将纳入第三类医疗器械进行管理。这将利好已在光电器械板块有研发基础的大型企业拓展家用产品线。因为他们仅需在现有的产品技术平台上,对产品进行家用化、小型化设计,使之更加适用于家庭和消费者个人使用的场景。相比之下,还未有技术积累的新进入企业则可能面临资金和技术的双重壁垒,难以与大型企业竞争。因此,该赛道适合已有研发基础的大型企业拓展产品线。

图6.Ulike蓝宝石家用脱毛仪(图片来源:Ulike官网)。

05

细分赛道分析

1

激光类

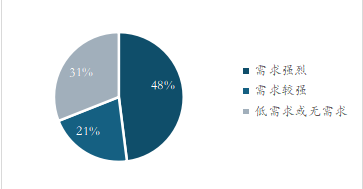

需求端主要受美白和改善肤质问题需求的带动迎来增长。供给端国产品牌逐渐增多,实现国产替代,但市场竞争激烈且分散。该赛道主要向提高疗效、对皮肤损伤小、疼痛感轻、治疗时间更短的方向发展。因此,皮秒激光可能成为未来主要技术发展方向。它能在瞬间实现极高的峰值功率,从而对靶色基产生光声作用,将色素颗粒粉碎得更细小,更容易被嗜色细胞清除。具有清除率高、对皮肤损伤小、治疗时间短、疼痛感轻、术后不良反应小的优势。但由于技术壁垒较高,目前国产仅有科英激光公司生产的皮秒激光治疗仪获NMPA批准上市。

图7.国内消费者美白需求程度调研数据(资料来源:美修大数据,华医研究院整理)。

2

脉冲光类

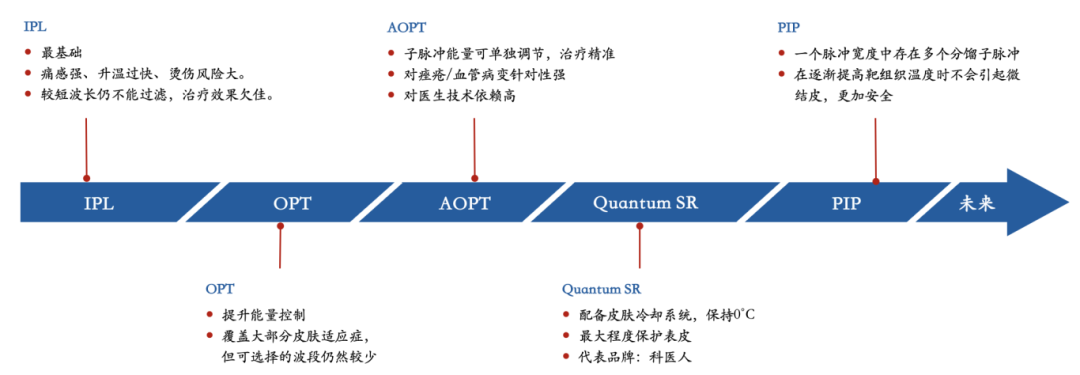

脉冲光产品主要经历了5代产品更新,向能量控制精确化、治疗更安全舒适的方向发展。该类项目较为温和、价格较低,成为追求高性价比的消费者的首选。随着医美渗透率在各线城市增加,强脉冲光因低价将在下沉市场打开更大的市场空间。目前国内部分头部企业产品主要性能及指标已经能和国际品牌相媲美,初步实现国产替代。

图8.五代脉冲光产品特点(资料来源:公开资料,华医研究院整理)。

3

射频类

随着国内抗衰需求的不断增长,驱动主打抗衰作用的射频以及超声类光电项目的市场不断上行。截至2023年,共有23款射频医美产品获得NMPA批准。其中6款属于国产品牌。和进口产品相比,国产设备大部分作用能量低、风险程度低,聚焦相对低端市场。

该细分赛道主要产品为热玛吉,其核心竞争力在于良好的治疗效果、更长的维持时间和更为舒适的治疗体验。国内厂商若能研发出同等疗效的产品,将有机会以显著价格优势取代热玛吉部分市场。

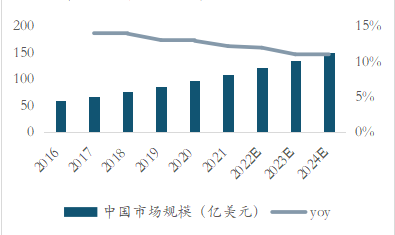

图9.中国抗衰市场发展规模及预测(单位:亿美元,资料来源:Euromonitor,华医研究院整理)。

4

超声类

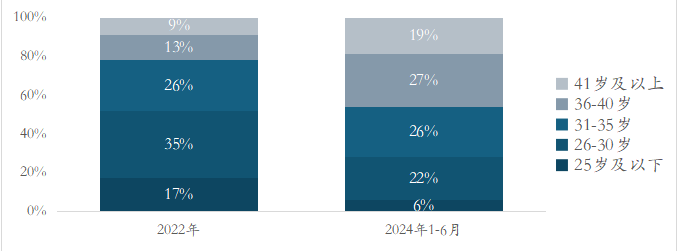

图10.2022年与2024年各年龄段医美消费者占比(资料来源:德勤管理咨询,华医研究院整理)。

06

资本市场情况

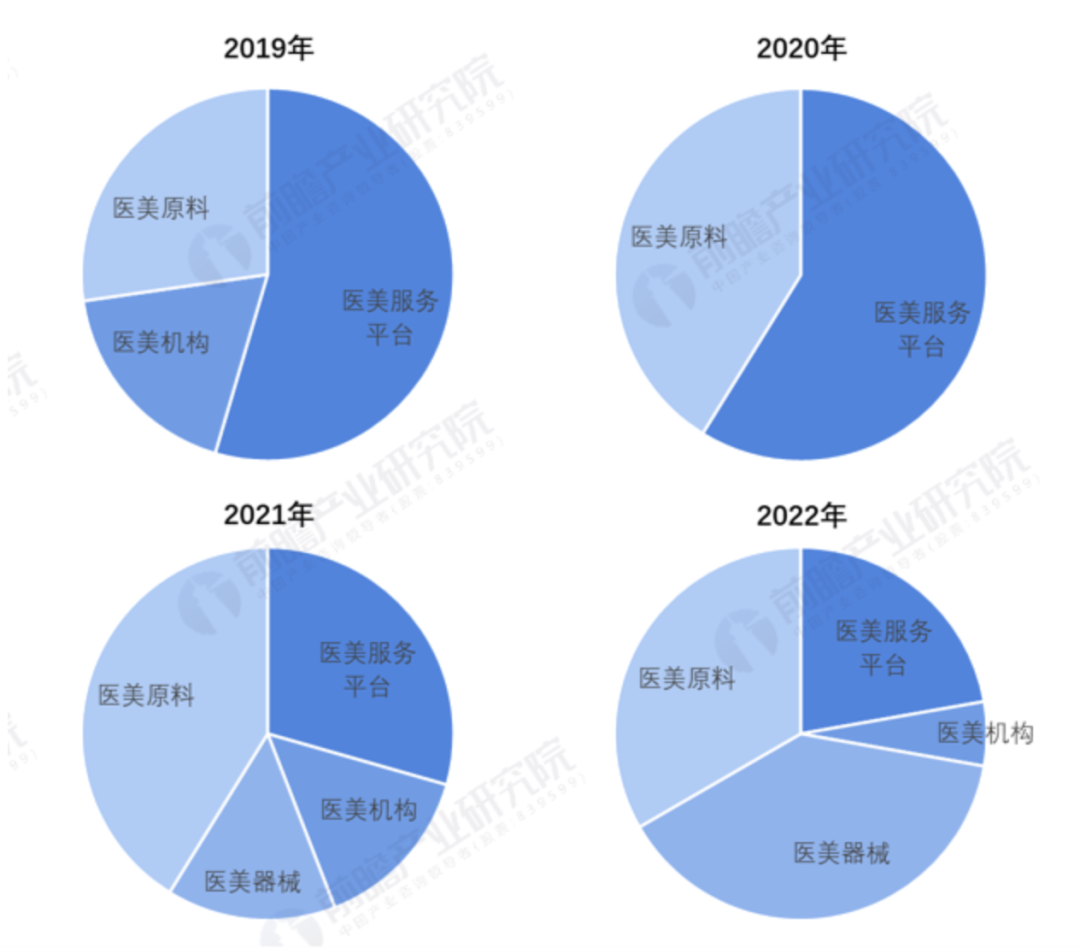

目前中国医疗美容行业的融资轮次仍处于早期阶段,大部分行业融资处于A轮及以前。C轮后的融资以战略投资为主。投资热点从2019-2020年的医美服务平台和医美机构,逐渐变化到2021-2022年的医美原料或器械。

图11.2019-2022年中国医疗美容行业融资产品变化(单位:%,资料来源:前瞻产业研究院)。

07

投资建议

医美光电设备行业作为医美领域的重要力量,正展现出巨大的发展潜力。然而,也面临着诸多挑战,如技术壁垒、市场竞争、政策监管等。投资者在关注这个行业时,应充分考虑各细分赛道的特点和发展趋势,选择具有核心竞争力和发展潜力的企业进行投资。

激光类推荐关注正在研发皮秒激光产品的企业;脉冲光类主要发展空间将在下沉市场,建议关注具有价格优势、在拓展下沉市场业务的脉冲光设备企业;射频类主要由抗衰需求带动增长,该细分赛道主要产品为热玛吉,国内厂商若能研发出同等疗效的产品,将有机会以显著价格优势取代其部分市场;超声类可关注有聚焦超声产品在研且有获证实力的企业。

从商业模式看,大单品模式不适合该行业,企业应有足够的研发能力布局多个细分赛道或覆盖医疗器械领域;设备+耗材模式可以为设备厂商提供持续盈利能力,为企业奠定长久发展的基础; 2C模式受政策限制,且营销推广难,适合已有研发基础的大型企业拓展产品线。

收并购是医美光电设备及医疗设备企业加速拓展自身产品线的方法。投资初创企业将有望通过头部公司并购实现退出。