自1985年X射线管发明以来,X射线管被广泛应用于医学影像、工业检测等多个领域。随着技术的不断进步,X射线管在现代社会中的重要性愈发显著。本篇研究报告将从X射线管的基本原理、结构、核心技术、市场情况及未来的发展趋势,为关注医疗健康领域的读者提供全面而深入的行业洞察。

01

X射线管的

基本原理与结构

X射线管是一种在高电压下工作的真空二极管,由阴极和阳极两部分组成,阴极发射电子,阳极接受电子轰击产生X射线。工作时,高压电路连通,电子从阴极被加速撞击阳极靶面,约1%的电子动能转化为X射线,其余则转化为热量。

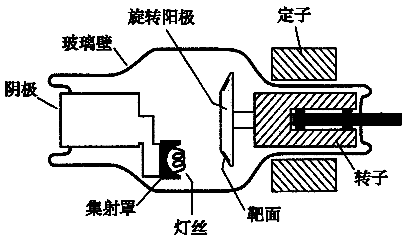

X射线管的主要结构包括阴极、阳极、玻璃外壳、真空系统和冷却系统。阴极通过加热发射电子,阳极由高原子序数、高熔点的金属(如钨)制成,电子束撞击靶材时产生X射线。旋转阳极通过旋转分散热量,提高X射线管的功率和寿命。玻璃外壳用于固定和支撑阴、阳两极并保持管内的真空度,真空系统确保电子无障碍传输,冷却系统则管理和散发热量,以确保X射线管的稳定运行和长寿命。

图1.X射线管结构示意图(资料来源:公共资料整理,华医研究院)。

02

X射线管的

核心技术

不管是国内厂家还是国外厂家,目前追求的都是在X射线管原有的发明基础上,让其散热更快,使用寿命更长。当前市面上几条开发路径包括冷阴极技术,旋转阳极,液态金属轴承等无一不是通过控制X射线管的热量来延长X射线管的寿命。

冷阴极技术:

冷阴极技术利用碳纳米管在室温下通过场发射效应发射高能电子,无需高温加热。这种技术具有寿命长、高电流输出和设备体积小等优点,在X射线管领域展现出广阔的应用前景。

旋转阳极:

旋转阳极技术通过旋转阳极靶材来分散热量,提高X射线管的功率和使用寿命。这种技术允许更高的电子流密度,从而产生更高质量的X射线图像,是医学成像和工业检测领域的重要技术。

液态轴承和滚珠轴承:

液态轴承通过液体形成承载膜,减少摩擦和磨损,适用于高精度设备。而滚珠轴承虽成本较低,但摩擦系数较高,噪音和振动较大,适用于中等负载应用。

03

原厂球管和替代球管

原厂球管是CT出厂时标配的球管,质量可靠且价格较高。但并不是所有原厂球馆都具备高性能。根据医院实际使用调查,目前原厂球管存在着明显的口碑褒贬不一的情况。首先是第一类,大厂高品质,例如飞利浦MRC系列球管,寿命惊人,单支寿命100万秒是非常普遍的,尽管价格贵,医院也非常乐意购买。另外,也有一些CT原厂商的球管,整体性能较差,且使用寿命也较短,因此医院也有动力去寻找替代球管。

替代球管的性能的提升或者是球管使用寿命的延长,都不可避免地会带来成本的增加。目前国内外替代球管在开发上也是在寻找高性能与高性价比之间的平衡点。现有的替代路径有以下两条:

相当的价格,更高的寿命:

指的是替代球管和原厂球管的价格相差无几,但在相当的使用条件下,其寿命比原厂球管更长。此类情况主要发生在16排档CT上。

相当的价格,更低的寿命:

指的是在相当的使用条件下,替代球管和原厂球管的使用寿命相差无几,但价格只是原厂球管的2/3,甚至一半。此类情况主要发生在大16排—64排档CT上。

04

国内政策影响

政策扶持:

《中国制造2025》政策为本土医学影像设备的高端化与产业化提供了支持。《大型医用设备配置许可管理目录(2018年)》重新界定了大型影像设备的配置方式,降低了16排及以下CT的行政审批门槛,促进了国产设备的普及。2023年4月份,国家卫健委发布《大型医用设备配置许可管理目录(2023年)》,正式官宣64排及以上CT不再需要配置许可。随着政策放开,各级医疗机构都在力所能及地配置64排及以上中高端CT。国家政策鼓励国产医学影像设备的发展,为本土企业提供了有力支持。

风险问题:

原厂的产品注册证是球管与CT整机的注册证,属于Ⅲ类医疗器械,代表这台整机的系统性格、功能和安全合格,并且通过了临床测试。而替代球管的产品注册证为Ⅱ类医疗器械,因此医院方面也会对替代球管进行综合考虑,如果出现问题,医院也会面临相关处罚。

05

X射线管市场分析

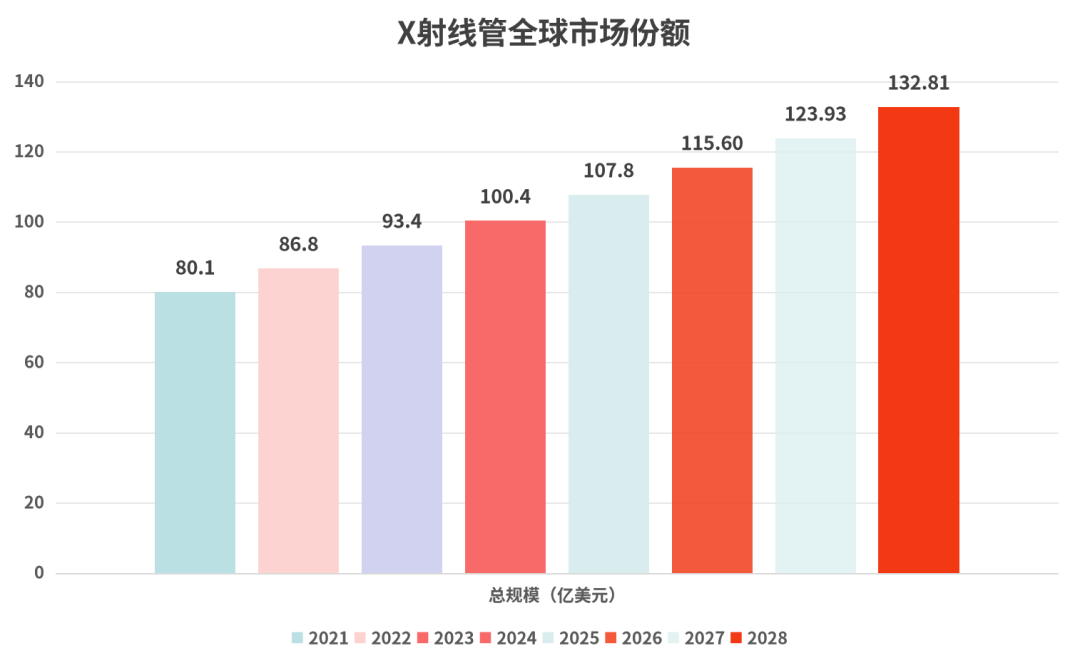

技术进步将是全球X射线管市场在未来几年内持续增长的主要推动因素。X射线管在医疗和工业领域的应用不断扩展,推动了市场需求的增长。医疗领域,X射线管在CT、DR、PET-CT等设备中的应用广泛。随着全球人口老龄化和医疗需求的增加,X射线管的市场需求持续上升。工业领域,X射线管在无损检测、安全检查等方面的应用也在不断增加。

根据公开数据,可以看到全球市场在2028年将达到132.81亿美元的规模,年复合增长率为5.42%。

图2.X射线管全球市场份额(资料来源:华医研究院)。

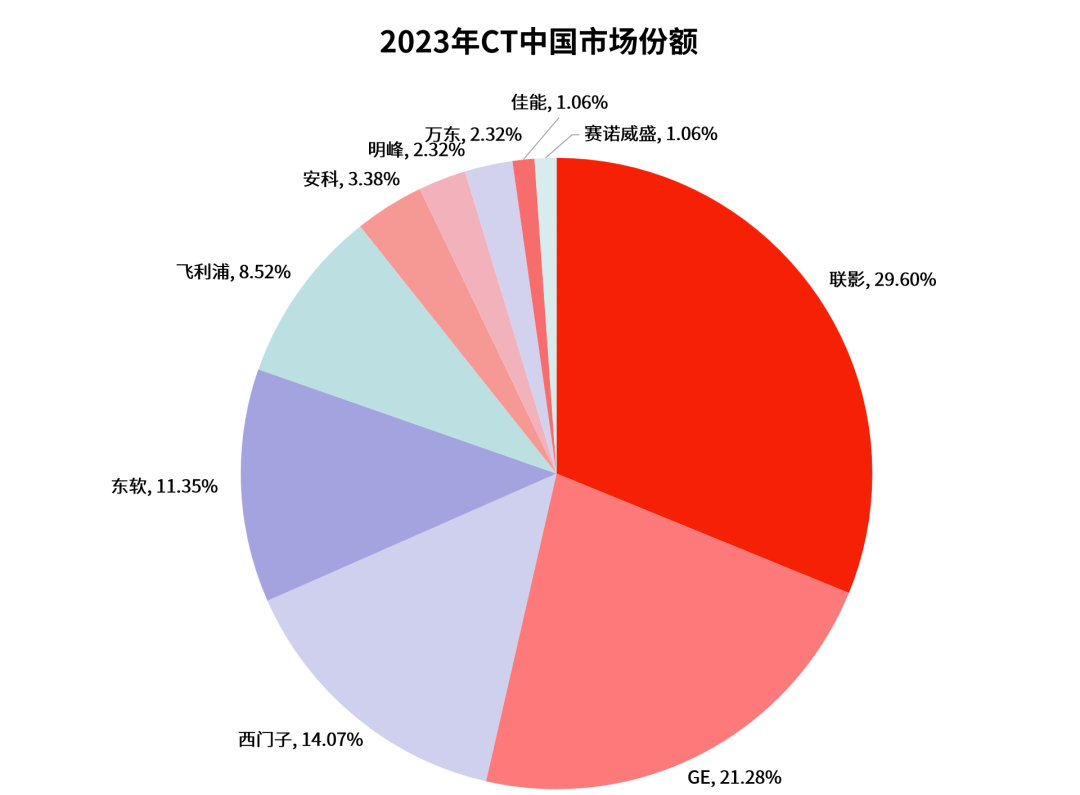

国内市场方面,CT设备市场快速增长,国产厂商市场份额逐步提升。根据沙利文披露的数据显示,2023年国内CT设备国产厂商市占率达到53.8%。

图3.2023年CT中国市场份额(资料来源:易佰智汇)。

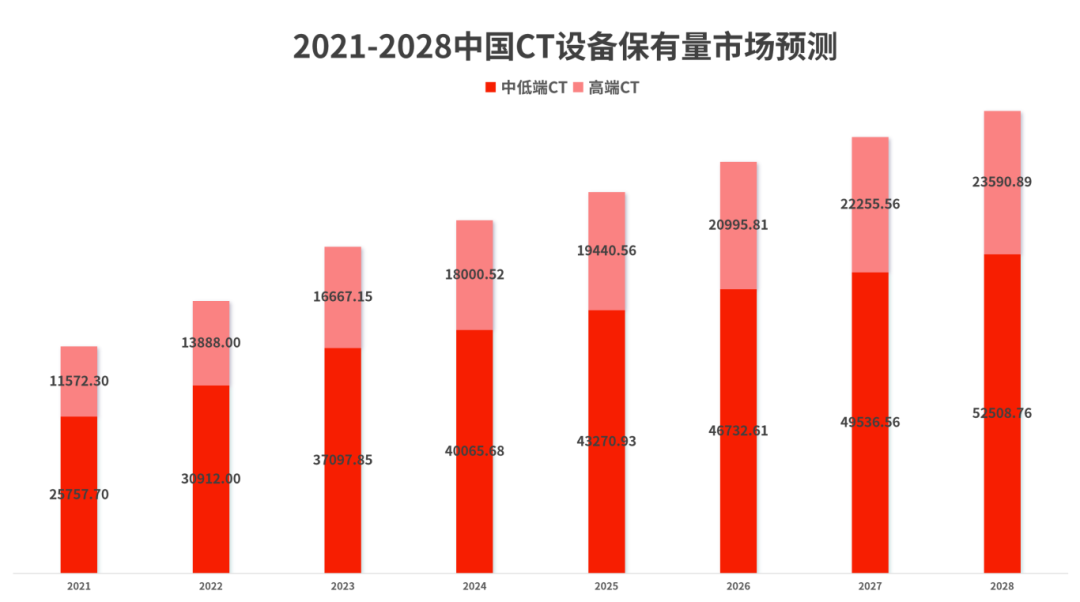

根据医院调查,我国CT球管平均每年更换一次,同时根据中低端CT市场和高端CT市场的分别测算,到2028年我国CT保有量约为76099台。

图4.2021-2028中国CT设备保有量市场预测(资料来源:华医研究院)。

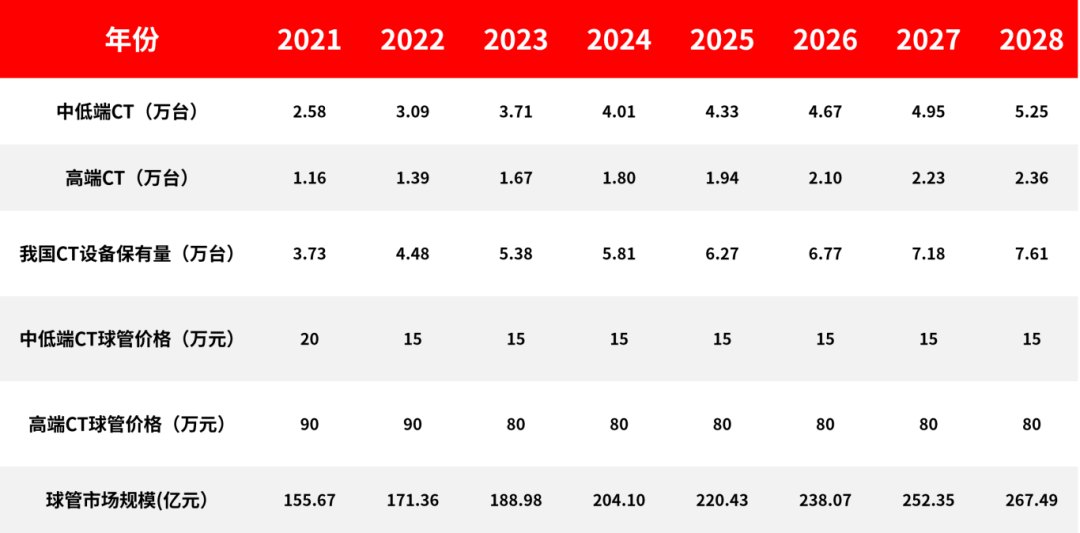

据了解,中低端CT球管均价在15-20万元,高端球管均价在80-90万元。到2024年,X射线管市场规模预计为204.10亿元,2028年将达到267.49亿元,在预测期内(2024-2028年)复合年增长率为8.05%。

图5.中国2021-2028 X射线管市场规模测算(资料来源:华医研究院)。

06

结语

随着医疗影像技术的飞速进步和工业应用领域的广泛拓展,X射线管市场正迎来前所未有的发展机遇。目前国家也在大力推广高端CT在全国范围内的普及工作,因此市场对高性能、高精度X射线管的需求急剧攀升,这不仅驱动了技术创新的浪潮,也极大地拓宽了市场边界。

从技术角度,对于中低端CT的球管市场已有不少国产品牌出现,它们凭借性价比优势与不断增强的技术实力,在国内市场占据了一席之地。然而,在高端CT球管市场,尽管仍面临外资品牌的强大竞争压力,但已有部分国产先锋企业开始从核心技术研发、供应链优化等关键环节入手,力求实现突破。随着技术壁垒的逐步瓦解与市场竞争力的显著提升,国产X射线管品牌有望在全球舞台上大放异彩,为全球医疗影像、工业检测等领域的发展贡献中国力量。