2024年是合成生物学企业进一步比拼研发速度、商业化能力的一年。国内诸多医疗大健康生产制造型企业都开始加速扩大其合成生物学战略布局,而资本市场也对该领域表现出强大兴趣。

鉴于合成生物学的快速发展及广泛的应用需求,华医研究院对合成生物学行业进行了系统的信息搜集和整理研判,对行业内多家处于不同阶段的企业进行线上访谈与实地走访,撰写了合成生物学行业内第一篇以实际应用领域为导向的投资研究报告,以期发现在当前时点,合成生物学行业及不同合成生物学企业的发展情况与商业逻辑,寻找值得投资的合成生物学标的,预测行业未来走势。该研究报告将分为上下两篇在“医耘科技”公众号陆续发布,本篇(上篇)文章主要为您详细讲解合成生物学行业及重点介绍合成生物学技术与平台,下篇则重点为您介绍合成生物学在五大重点领域的应用。

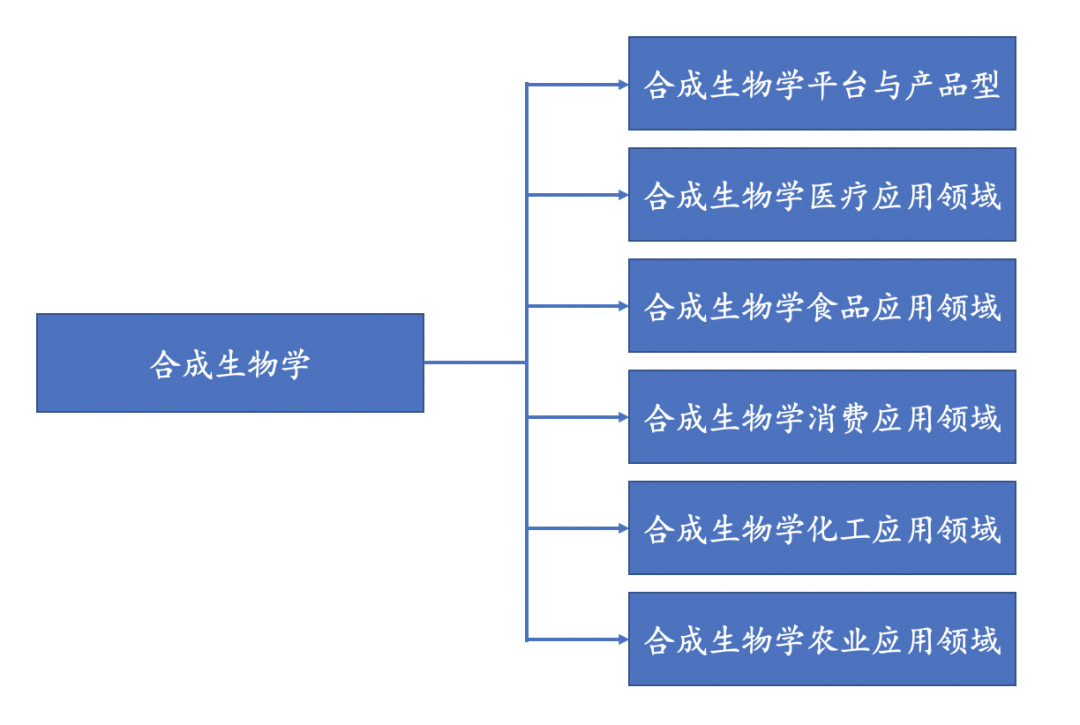

图1. 合成生物学研报框架(资料来源:华医研究院)。

01

合成生物学行业概述

合成生物学(Synthetic Biology)以工程化的设计理念,对生物体进行有目标的设计、改造乃至重新合成,在理解生命发生与进化的自然法则基础上,对生物遗传密码加以破译,促进从“读”(理解)到“写”(编辑)的质变,并经过组装具有特定功能的生物系统,造福人类的日常生活制造场景。

本世纪以来,合成生物学这一概念从学术圈逐渐走向产业界。二者均在尝试运用合成生物学方法,设计并构建对人类有益的解决方案,以应对人类当前面临的健康、资源、能源、环境等领域存在的棘手问题。其中,麻省理工学院启动并推进了以合成生物学为理念的“国际遗传工程机器竞赛”(International Genetically Engineered Machine Competition,简称iGEM),其是以合成生物学技术为载体,促进生物技术颠覆性创新也是我国经济社会可持续发展的重要战略之一。

合成生物学最典型的代表当属“细胞工厂”的应用。此种方法以底盘细胞作为最小加工单元,通过输入诸如葡萄糖、甘油甚至二氧化碳等原料,在细胞内直接进行目标产物的合成。该路径一定程度上突破了生物自然进化的限制,通过工程化改造对生物体功能代码(酶、合成途径及底盘细胞的代谢调控网络等)进行重编以设计出带有新型功能的生物体并完成特定用途。

图2. 合成生物学产品生产流程(资料来源:华医研究院)。

图2阐述了细胞工厂运作的流程与逻辑,生物关键元件通过相应的模块或合成途径构建并逐渐优化走出“DBTL循环”,同时被转入合适的底盘细胞进行异源表达,即可获得功能增强或者全新的细胞工厂,实现高效生物制造。完成从0到1的研发后,工程菌株会被承接到实际的产业化应用中,经历一系列发酵过程与纯化分离,直至最终产生人类所需的生物基产品或中间体产品,实现从1到100的转变。值得关注的是,整个从0到1、从1到100的流程也同时构成一个大的DBTL循环,在发酵环节、分离纯化环节遇到的工程菌活性低、内毒性强、工程菌酸碱度不耐受等技术问题都可以通过基因编辑工程菌的改造学习进化,得到解决或缓和。

02

合成生物学技术与平台

合成生物学是多学科的集合,在技术层面有较高的壁垒,主要涉及的核心技术有:

合成生物学基础技术:其中又包括基因合成、基因组编辑、合成途径设计等,用于构建合成生物系统;

高通量筛选技术:通过高通量筛选技术对大量的合成生物系统进行评估和筛选,以选出最佳的生物系统;

高效生物生产工艺:包括高效的发酵工艺、菌株选育、代谢工程等,可以提高生产效率和产量;

人工智能技术:以人工智能的方法优化基因的设计;

工艺集成和规模化生产技术:包括多级发酵、串联反应、模块化设计等,实现工艺集成和规模化生产,降低生产成本;

产品提纯和纯化技术:包括蛋白质纯化技术、柱层析技术、离子交换等,用以提高产品纯度和产量。

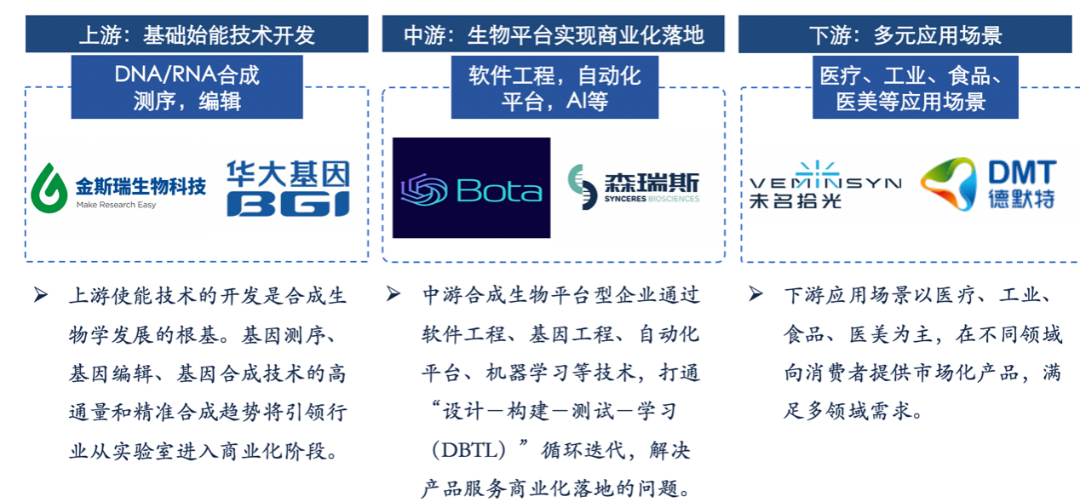

通过对这些核心技术与其他工程设计、生产管理、质量管理等技术的全面掌握与运用,合成生物学才能得以产业化落地。也正因为合成生物学技术与平台型企业的存在,让合成生物学领域出现了模糊的上下游关系。即上游企业提供基因编辑基因合成技术完成菌株的构建,对应于上游研发;中游企业通过提供生产技术使研发成果放大;而产业链下游则是具有产品设计加工与渠道开拓能力,以直销或者分销的方式将最终产品交付至消费者的诸多企业。

图3. 合成生物学产业链分工(资料来源:华医研究院)。

合成生物学上中下游如图3产业链分布图所示。在产业实际发展中,合成生物学领域仍然在探索一种适合产业发展的上中下游关系,尤其是上中游产业的分工。从公司发展角度而言,上中下游联合发展似乎是预算足够情况下的最优选择。而在资本寒冬的当下,将重要性及优先度并不靠前的环节外包至可以信任的第三方机构则是预算限制情况下的合理选择。未来经过市场的验证与竞争,合成生物学行业内的上中下游分工会更趋向于产业利好及资源的合理使用。

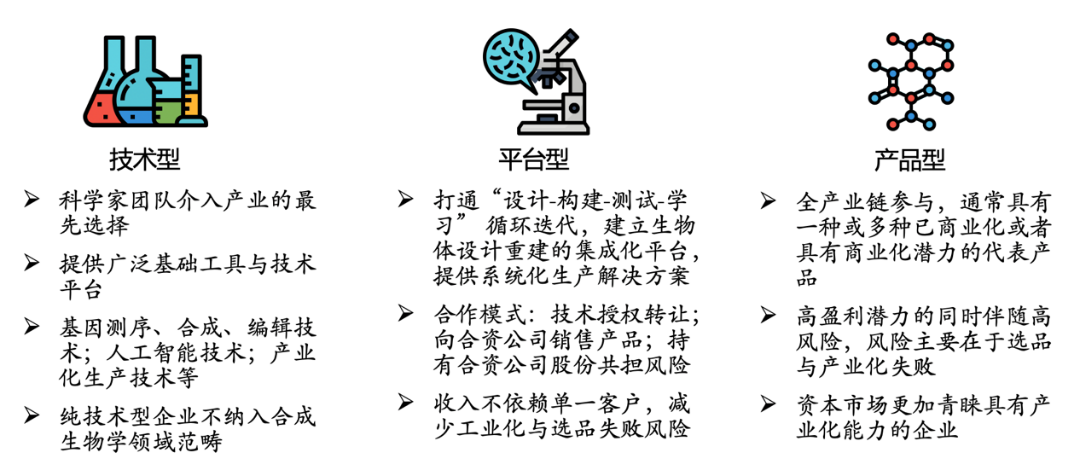

从商业模式看,合成生物学领域企业可以分成技术型、平台型与产品型三类。

图4. 技术型、平台型与产品型企业特点(资料来源:华医研究院)。

合成生物学领域中的技术型企业提供包括基因合成、基因编辑、酶工程、代谢工程等广泛的基础工具和技术平台,以支持各类客户进行合成生物学研究和产品开发。这些平台能够帮助客户快速推进研发生产环节,制备所需的生物物质。

开发基因测序、基因编辑、基因合成、生物信息学等使能技术企业则为合成生物学产业提供产品销售和许可的服务,其提供的产品或服务包括基因编辑工具(如CRISPR-Cas9系统等)、基因编辑载体(Cas9蛋白质、RNA或DNA单链等)、经过基因编辑的细胞系或DNA片段、其他根据客户要求进行定制化的基因编辑项目等。此类企业包括Agilent、Twist、Illumina、华大基因(高通量测序)、博雅辑因(基因编辑疗法)、泓讯生物(DNA合成)等。

技术型企业通常是科学家团队介入产业的最先选择。其通过提供广泛的技术工具与技术平台参与到合成生物学产业的建设。技术赋能型企业通常向客户提供单项服务,而服务对象较为多元,收入结构也较为分散;在技术赋能平台型企业的基础上,公司创始团队通过软件工程、生化工具、基因工程、自动化平台、机器学习与数据科学、代码库等技术,打通了“设计-构建-测试-学习”(DBTL)的循环迭代,建立生物体设计与软件开发的集成化平台,获得满足需求性状的微生物细胞工厂,实现从产品设计到微生物开发的流程。

平台型企业指已经打通DBTL的循环迭代,并已经建立了生物体设计重建的集成化平台,能提供系统化生产解决方案的企业。目前,平台型企业在国外的发展更为成熟,且已取得一些显著成果。国外的合成生物学平台型企业在医药、农业、能源等领域都有应用和创新,其中包括药物开发、基因治疗、生物农药、可再生能源等多个领域。这些企业通过利用合成生物学技术设计、构建和优化生物体系;使用生物学元件、合成基因网络和高通量技术等手段加速生物学的研究和应用,以提高产量和效率,创造新的产品和解决方案。国外很多国家和地区对于合成生物学领域的投资和支持力度都较大,政府和私人投资者也都愿意为合成生物学平台型企业提供资金和资源支持,以促进其发展。

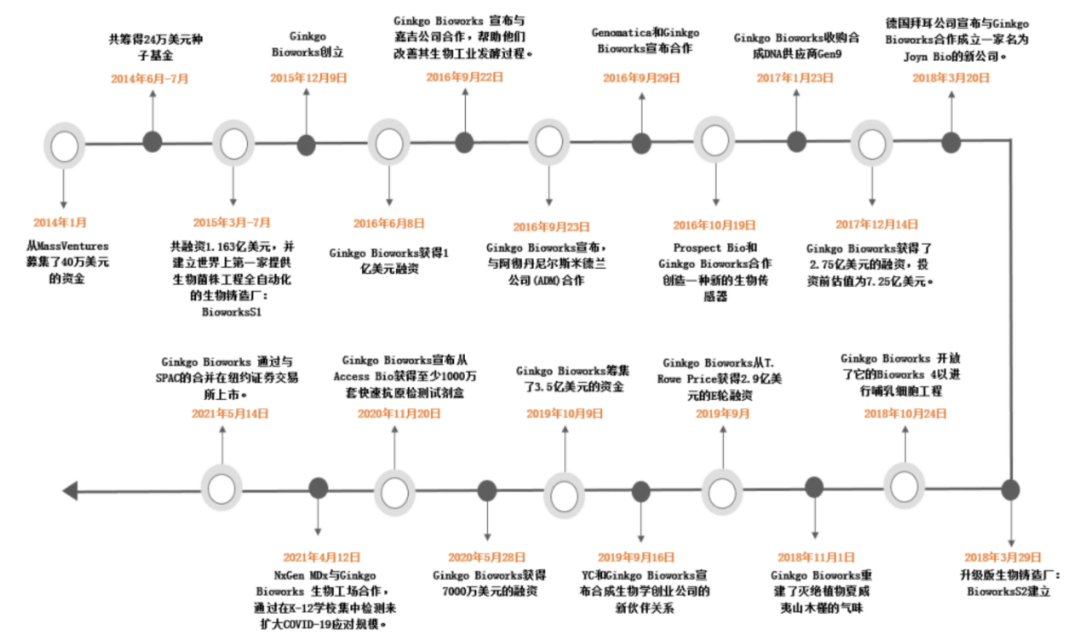

全球合成生物学巨头Ginkgo是一家较为典型的“平台型”企业,其核心资产为细胞编程代码库(Codebase)和铸造厂(Foundry)。Ginkgo通过向客户提供细胞编程服务来获取收入,目前服务的客户横跨了食品、农业、工业化学、医药等各行各业,收入不依赖于单个客户;产品的生产和研发环节主要都交给客户或者合作伙伴负责,因此公司盈利能力有限。与之对应的,Ginkgo的外包属性也使得公司规避了工业化放大与选品逻辑不确定性等风险。为了巩固其作为平台型企业的竞争力,Ginkgo兼并收购之路已布局多年,并致力于构建能为各行各业提供领先细胞编程的平台。

图表5. Ginkgo Bioworks 发展历程(资料来源:Ginkgo Bioworks,华医研究院)。

国内诸如恩和生物、奕柯莱及安琪酵母等企业通过技术授权转让、向合资公司销售产品、与持有合资公司股份共担风险的模式参与到合成生物学平台的搭建。因为纯平台型的合成生物学企业收入不依赖单一客户,所以减少了工业化与选品失败风险,在合作客户下游产品跨越了选品、量产、销售等几个鸿沟时得以分一杯羹。

平台型公司多选择与行业内知名企业开展商业化合作,利用其客户资源、供应链控制、特定行业准入资质等商业优势,将平台型公司的研发优势与合作伙伴的商业化优势结合,双方以合资公司的形式进行深度绑定,合作开发特定市场。具体商业化模式主要包括以下三种:其一,平台型企业将某项技术转让或授权给目标客户,企业收取技术转让及技术授权费;其二,平台型企业通过自身已成熟的规模化水平能力生产某项合成生物产品,并向合资公司销售合成生物技术产品;其三,平台型企业通过持有合资公司股权获得投资收益以及一定经营权利,与客户企业共担风险,共享收益。

目前,市面上一大部分的产品型企业是由平台型企业或技术赋能型企业发展而来,平台型企业也同时被认作是合成生物学产业的孵化器;而平台型企业在积累项目经验的同时,也以各种方式向下游产品层渗透,谋求更高的财务水平、建立企业竞争压力。在当下时间点,不管是着重平台建设还是下游产品拓展,真正重要的是企业可以创造真实价值并用价值拿到可持续的现金流,把故事讲通。

03

结语

平台型企业还是产品型企业是合成生物学企业一直面临的选择题。当下,合成生物学中游与下游企业的界限逐渐模糊,平台型企业和产品型企业正在双向奔赴至“平台+管线”的复合模式,以验证自身菌种研发和商业落地的能力。未来几年是合成生物学企业商业化落地的关键阶段,也许产品与平台的融合会是多数企业的选择,毕竟先选出可以量产的产品,支撑企业更好地“活下来”,再寻求新一轮的突破,是一个不错的选择。

下篇文章将从合成生物学在化工能源、消费、食品、农业、医疗五大领域的应用出发,系统分析合成生物学在各领域的应用,并向行业内投资机构、金融机构提出可行的投资建议,敬请期待!