1、基因治疗行业概述

1.1 基因治疗概述

基因治疗(gene therapy)是指将外源正常基因导入靶细胞,以纠正或补偿因基因缺陷和异常引起的疾病,达到治疗目的。也就是将外源基因通过基因转移技术将其插入病人的适当的受体细胞中,使外源基因制造的产物能治疗某种疾病。从广义说,基因治疗还可包括从DNA水平采取的治疗某些疾病的措施和新技术。

常规治疗一般是针对基因异常而导致的各种症状,可以说是治标不治本,而基因治疗是针对遗传疾病的根源-异常的基因本身,基因的异常是遗传疾病的本质,只要把异常的基因修正了,或者用正常基因取代有缺陷的基因,那么外在的症状也会迎刃而解。

1.2 基因治疗发展史

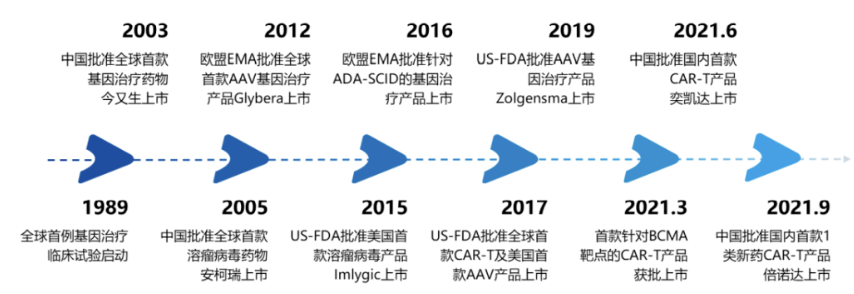

2003年,全球首个基因治疗药物重组人p53腺病毒注射液(商品名:今又生/Gendicine)在中国获批;2005 年,由腺病毒改造而来的溶瘤病毒治疗产品安柯瑞(Oncorine)在中国获批上市,为全球第一个获批的溶瘤病毒药物;2012年,基于AAV的基因治疗药物Glybera获EMA批准上市;2015年,Amgen公司的黑色素瘤治疗药物 Imlygic成为FDA和EMA批准的首款溶瘤病毒治疗产品;2017年,美国公司 Spark Therapeutics 的基因疗法 Luxturna获批上市,成为FDA批准的首款基于AAV的基因疗法;2017年,诺华的 Kymriah 成为全球首个 获 FDA 批准的CAR-T产品;2017年至今,Yescarta、Tecartus、Breyanzi、Abecma 等多款药物获FDA批准上市。NMPA亦于2021年6月和9月批准中国首款CAR-T产品奕凯达®,以及中国首个1类新药CAR-T产品倍诺达®。

图1:基因治疗药物发展史

资料来源:和元生物、华医研究院

1.3 基因治疗的类型

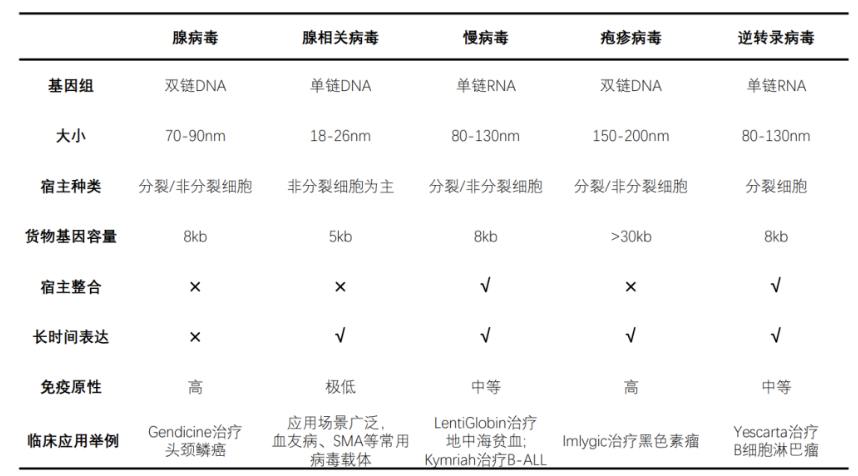

在基因治疗中迄今所应用的目的基因转移方法可分为两大类:病毒载体方法(主要包括慢病毒、腺病毒、逆转录病毒、腺相关病毒等)和非病毒方法(主要包括裸露DNA、脂质体、纳米载体等)。一般而言,腺相关病毒、腺病毒、非病毒载体等较适合in vivo(体内直接转移)。而慢病毒、腺病毒、逆转录病毒等比较适合ex vivo(离体递送)。其中目前在国内应用最为广泛的且最为重要是腺相关病毒(AAV)载体。

图2:病毒类型

资料来源:沙利文、华医研究院

2、 腺相关病毒(AAV)载体的研发

2.1 AAV载体的概况

AAV有9种常见的血清型AAV1~9,还存在 AAV10、AAV-DJ、AAV-DJ/8 等血清型不同的血清型对组织或器官有着不同的亲和性,其中AAV2、AAV3、AAV9源自人类本身,是迄今研究最为彻底、应用最为广泛的腺相关病毒载体。在不同的AAV血清型载体对小鼠肝脏转导效率影响的实验中,发现效率最高的是AAV8血清型载体;AAV9型病毒载体能够有效转染中枢神经;在视网膜的转染实验中,AAV5血清型载体转染效率优于AAV2血清型载体;在对肌肉组织进行基因治疗时,AAV1和AAV7型血清型载体要优于AAV2、AAV3、AAV4、AAV5血清型载体。

AAV基因组包含两个开放阅读框:Rep与Cap 。AAV病毒缺乏明显的致病性,目前尚不清楚 AAV会引起疾病,只会引起非常温和的免疫反应。目前,已有Glybera(AAV1)、Luxturna(AAV2)和Zolgensma(AAV9)3 种基于野生型AAV的基因治疗产品上市(2012年11月2日,以1型AAV为载体表达脂蛋白脂酶的药物Glybera被欧盟正式批准上市,但后来于2017年退市)。

2.2 AAV载体的临床试验情况

根据 clinicaltrials.gov提供的数据,94个已完成的试验主要靶向四个器官:眼睛、肝脏、肌肉和中枢神经系统。在眼、肝、肌肉和中枢神经系统以外,基因疗法试验的比例很低。像心脏、肾脏和肺等主要器官,几乎没有AAV基因疗法。

眼睛是一个非常有潜力的基因治疗靶器官。主要原因如下:(1)眼睛的血液-视网膜屏障可以减少病毒载体向其他器官扩散从而避免系统免疫的激活;(2)视网膜由终末分化的细胞组成,因此也减少基因整合和染色体重组事件的发生;(3)眼睛的结构封闭,组织小,较低剂量即可达到治疗效果。新的眼科基因治疗临床试验的数量一直在稳步增长,正在进行的试验中,大约80%目前处于1/2阶段,估计有70%(超过40项试验)使用的是AAV载体 。

血友病:AAV2, AAV5, AAV6 (ClinicalTrials.gov NCT03061201), AAV8, mutant AAV Spark100 和AAV-LK03 (ClinicalTrials.gov NCT03003533)已应用在临床实验中。根据报道的结果,治疗后,患者的凝血情况可恢复5%~400%。然而在一些患者中也检测到肝酶的升高,AAV载体转导可能会导致肝细胞受到损伤。

神经系统疾病:帕金森病、芳香族-1-氨基酸脱羧酶(AADC)缺乏症、粘多糖病(包括Sanfilippo A和Sanfilippo B)、Batten病、巨型轴突神经病变、Canavan病和异染色性脑白质营养不良都有在临床试验中用AAV载体进行治疗的。其中AAV2, AAV6, AAV9和AAVrh10较为常见。

图3:适应症类型

资料来源:nature综述、华医研究院

3、基因治疗行业分析

3.1 全球基因治疗市场与竞争分析

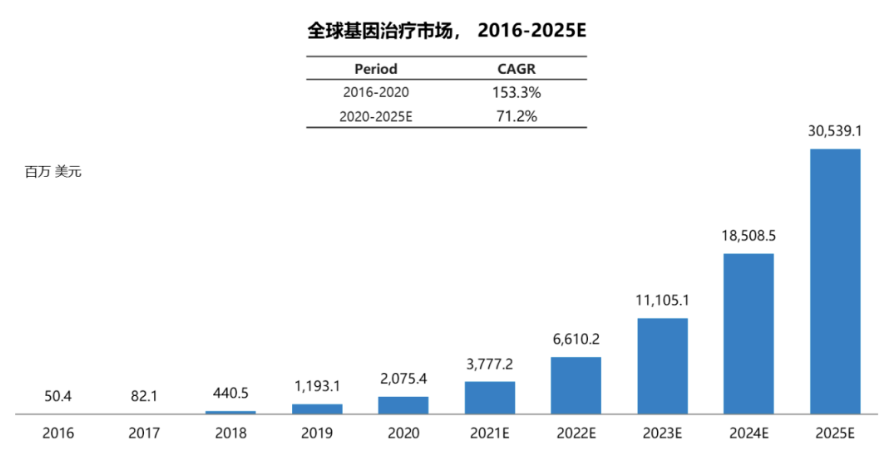

根据弗若斯特沙利文的分析,2015年以来,全球的基因治疗行业开始高速发展。从2016年到2020年,市场规模从5,040万美元增长到 20.8亿美元,预计到2025年,全球基因治疗市场规模将达到近305.4亿美元。

图4:全球基因治疗市场规模

资料来源:弗若斯特沙利文分析、华医研究院

基因治疗药物全球商业化进程持续加快。截至2021年8月,全球共上市12款(FDA和EMA合计批准)基因治疗药物;2020年,全球基因治疗药物龙头诺华上市药物Zolgensma与Kymriah的合计销售额已达到14亿美元。

3.2 中国基因治疗市场规模及前景

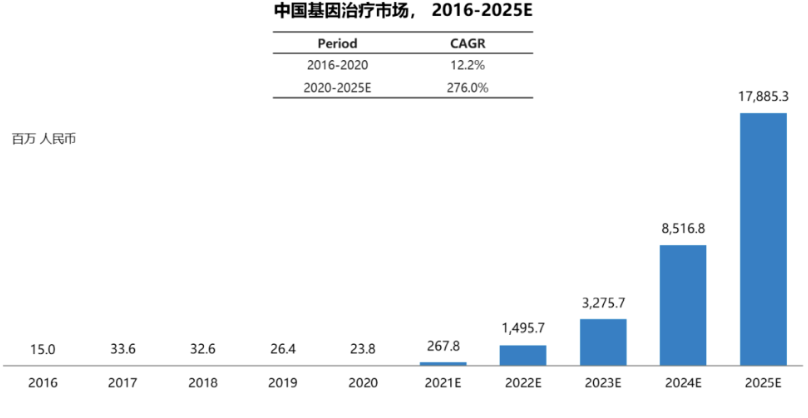

中国的基因治疗在20世纪90年代已有临床研究,至2005年有两款针对实体瘤的基因治疗产品,但是之后几年热度消散。2016年-2020年,基因治疗市场规模从1,500万元增长到2,380万元,增长幅度尚不明显。但随着基因治疗近年来临床试验的大量开展、基因治疗产品的陆续预期获批上市、相关利好产业政策的支持,预计国内基因治疗市场规模将快速扩大,到2025年将达到178.9亿元。

图5:中国基因治疗市场规模

资料来源:弗若斯特沙利文分析、华医研究院

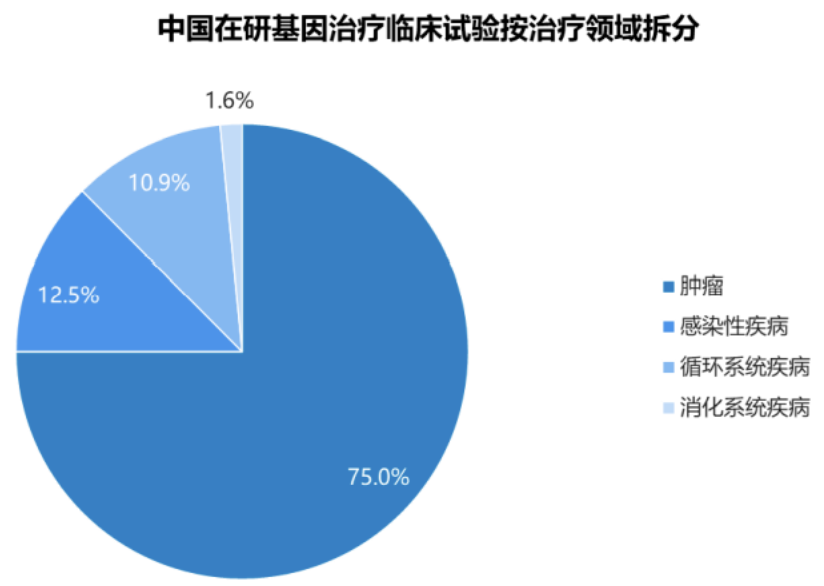

截至2021年9月,除重组人5型腺病毒注射液(安柯瑞,Oncorine)之外,复星凯特的CAR-T产品——奕凯达®(阿基仑赛注射液)也于 2021年6月23日获批,该药物系由复星凯特从美国Kite Pharma引进Yescarta 技术,并获授权在中国进行本地化生产的靶向 CD19 自体 CAR-T细胞治疗产品;药明巨诺的CAR-T 产品——倍诺达®(瑞基仑赛注射液)已于 2021年9月3日正式获批上市,这是中国第二款获批的 CAR-T 产品,也是中国首款1类生物制品的 CAR-T产品。瑞基仑赛注射液是在美国Juno公司 JCAR017基础上,由药明巨诺自主开发的靶向CD19的CAR-T产品。截至2020年12月,根据CDE数据,国内在CDE注册的基因治疗临床试验中,针对肿瘤约占75%,针对感染性疾病和循环系统疾病各约占13%和11%。

图6:中国在研基因治疗临床试验按治疗领域分类

资料来源:CDE、华医研究院

3.3. 基因治疗行业的未来发展趋势

治疗领域扩增:

目前,基因治疗主要针对罕见病与肿瘤治疗。此后,基因治疗也将逐渐向其他疾病扩展适应症。例如,2020年2月,基因治疗公司Genprex宣布与匹兹堡大学达成一项糖尿病基因治疗技术的独家许可协议,将对胰腺细胞进行重新编程,以恢复其补充胰岛素的功能,从而治疗1型和2型糖尿病。目前糖尿病尚无根治的治疗手段,主要干预方式依然是注射胰岛素以控制血糖水平。如果这一细胞和基因治疗产品能够研发成功,将对糖尿病的治疗及慢性病领域产生重大影响。此外,除了已知由单个基因缺陷引起的约1,500种疾病外,大多数遗传疾病涉及多个基因缺陷,因此,基因治疗的潜在靶点还有很多。随着基因治疗研究的深入,未来的疗法将不再局限于处理人类基因组中的单个基因缺陷,构建合适的载体获得多个外源基因的高效转 移与表达将对存在多个基因缺陷的疾病有重大意义。

载体的多样化:

目前,应用最为广泛的载体当属腺相关病毒载体、慢病毒载体等。近年来,溶瘤病毒作为免疫疗法的新生力量,引起了广泛关注,其相关研究也取得了巨大进展,疱疹病毒、痘病毒、腺病毒成为目前研究较多的溶瘤病毒毒株。随着细胞与基因治疗研发的深入,病毒载体将更为多样化,不断提高导入效率以及安全稳定性。此外,非病毒载体例如裸露DNA、脂质体、纳米载体等因具有成本低、制备简单、便于大规模生产、安全性高、外源基因长度不受限制等优点也将成为重要研发领域。

CDMO产业快速发展:

CDMO企业多样化的服务内容和积累的细胞与基因治疗基础研究与开发改造经验可以为细胞与基因治疗企业提供包括细胞与载体选择与优化服务、细胞系与载体构建和病毒包装服务、质量检测服务、临床阶段 小规模生产服务以及后期商业化生产服务,节省研发成本和时间,提高成功率。相关研发生产平台齐全,可提供多样化的选择,并减少药企试错成本;专业的QA/QC人员和全过程的严格监管,可确保满足载体生产符合国家GMP质量标准。此外,一些细胞与基因治疗CDMO公司还可提供一站式新药临床试验申请(IND)和新药上市申请(NDA)等法规相关服务,进一步帮助药企加快研发进度。因此,基因治疗产业发展将带动CDMO的市场规模不断扩张。

支付模式多元化:

细胞与基因治疗对于罕见病和恶性肿瘤的治疗效果以及近年来医保对于细胞与基因治疗支付的积极探索,促进了CGT商业化进展。以治疗SMA的Zolgensma为例,尽管其价格高昂,但在2019年获批后成为了SMA的重磅疗法,美国商业保险机构Cigna对其全额药价覆盖,2020年销售额达到9亿美元。面临高昂价格的争议,CGT企业积极与各国政府及医保体系进行基于价值的多元化支付模式探索。这些支付模式的探索为CGT商业化逐步铺平道路,预计未来对于细胞与基因治疗多元化的创新支付模式将惠及更多患者。

研发成本会逐渐降低:

现已有细胞与基因治疗产品例如CAR-T细胞治疗已经取得临床成功,未来有着巨大的市场潜力,将持续成为热点研发方向。研发人员在进一步优化技术与临床疗效的同时,也在降低研发及治疗的成本。未来病毒载体优化及生产、CAR-T细胞等技术的逐渐成熟将带来成本的下降,细胞与基因治疗将扩展应用到更多患者治疗中。

4、基因治疗公司分析

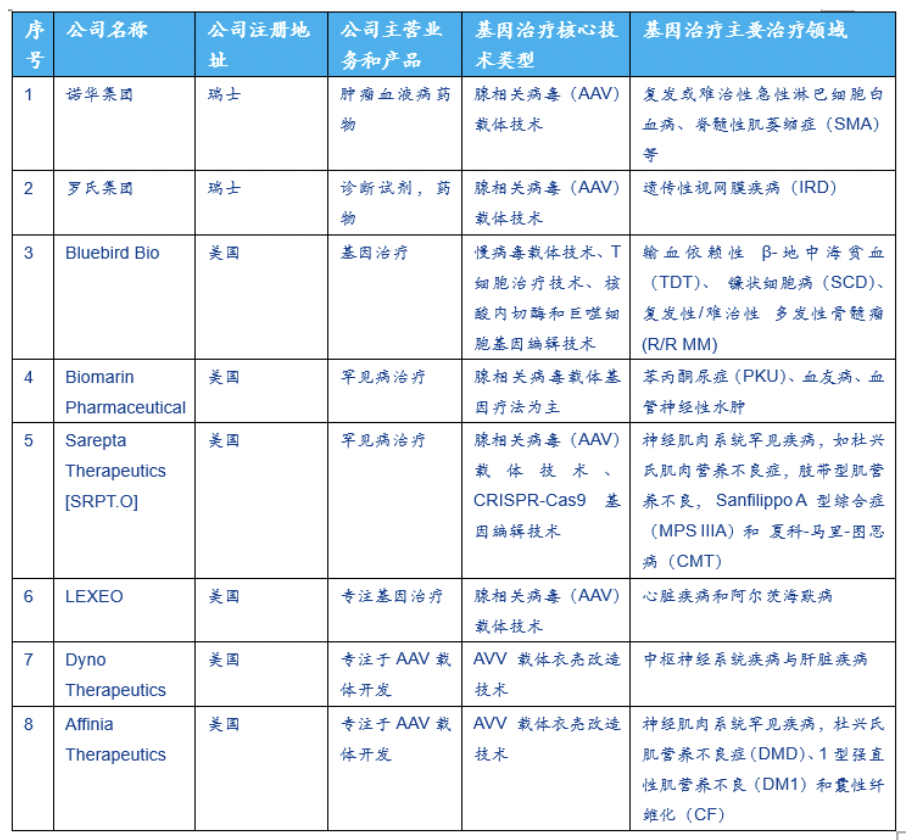

4.1国际公司

资料来源:公开资料、华医研究院

4.2国内公司

资料来源:公开资料、华医研究院

出品方:华医研究院

作者:蓝巧帅

编者:李欣

医耘科技

医耘科技致力于以大数据提供医疗全产业链服务。公司的10C业务包括医疗健康产业市场营销服务、金融科技方案服务、产业咨询服务、品牌及商业运作等,致力于以大数据评价体系,助力企业全发展周期的成长和增值。旗下华医研究院是国内极少数一级市场医疗投资研究院,也是国内医疗投资全景图的界定者。专注医疗产业6大板块、36个子行业以及180+细分领域,拥有行业领先的企业成长性价值评价体系,经过多年的研究积累,研究院已拥有上万家大健康企业的经营数据,并长期保持互动,实时更新企业最新动态,已成为国内领先的医疗健康企业大数据研究机构,被业内人士称为医疗大健康领域的标准普尔。

微信扫一扫

关注该公众号