引言

疫苗是人类控制传染性疾病传播的最行之有效的手段,其出现给人类带来了巨大的社会效益。疫苗运用历史悠久,但疫苗的商业化价值被挖掘的历史并不长。直到2004年后,高单价疫苗的商业化才开始吸引资本市场投的重视,迎来高速增长阶段。始于2019年末的新冠肺炎疫情全球性蔓延,使疫苗产业再次引起了全球资本市场的重视与关注。随着疫苗技术的积累突破和疫苗重磅品种的陆续面世,全球及中国疫苗产业有望迎来新一轮的发展。

1.疫苗的起源与发展

疫苗接种方法最早应用于天花。唐、宋时期(大约公元10世纪),我国就有采用“种痘”(人痘法)方法预防天花的记载,此后经印度、西亚逐渐西传,18世纪初传入欧洲。1796年,英国医生爱德华·金纳进行了著名的牛痘实验。他以接种牛痘浆的方法,为一名八岁男孩接种牛痘以预防天花。他发明的天花疫苗是世界上第一支疫苗,此后200年间疫苗家族不断扩大发展。

从19世纪末简单理化处理的减毒活疫苗、灭活疫苗到现在以基因组为基础的核酸疫苗和诱导特异性的免疫应答的治疗性疫苗,疫苗的发展史与技术进步息息相关,新的疫苗制备技术的出现和完善推动着疫苗的更新迭代和不断发展。

2. 疫苗的分类

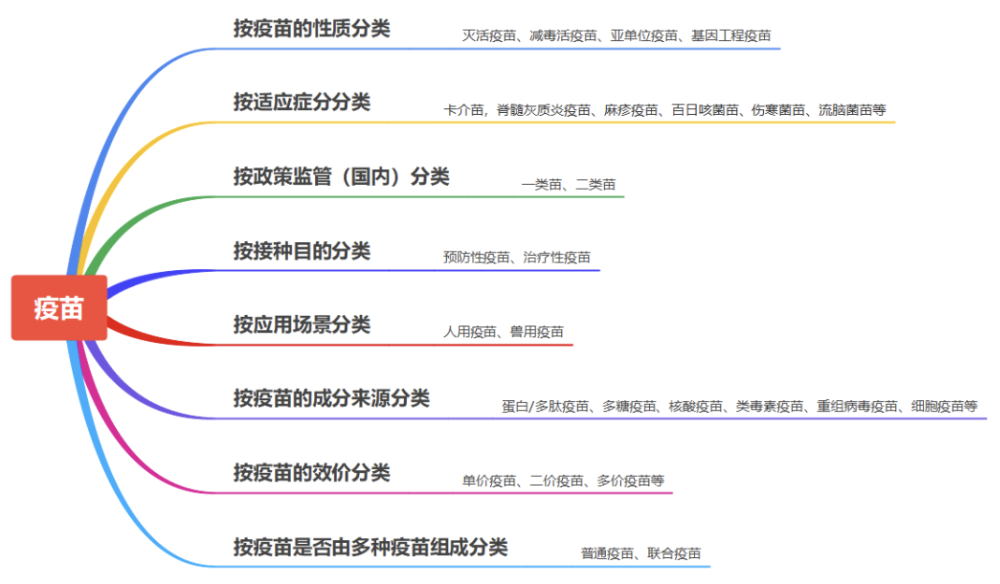

经过多年的发展,现有的疫苗种类复杂多样,不同的划分标准带来的划分结果也不尽相同。常见的分类有按疫苗性质、制备工艺和适应症进行分类。此外,大类划分上,按照政策监管、接种目的、应用场景、疫苗的成分来源、疫苗的效价以及是否联合疫苗划分也是常见的划分方法。

图1:疫苗的不同分类

资料来源:公开资料、华医研究院

3. 疫苗行业市场概况

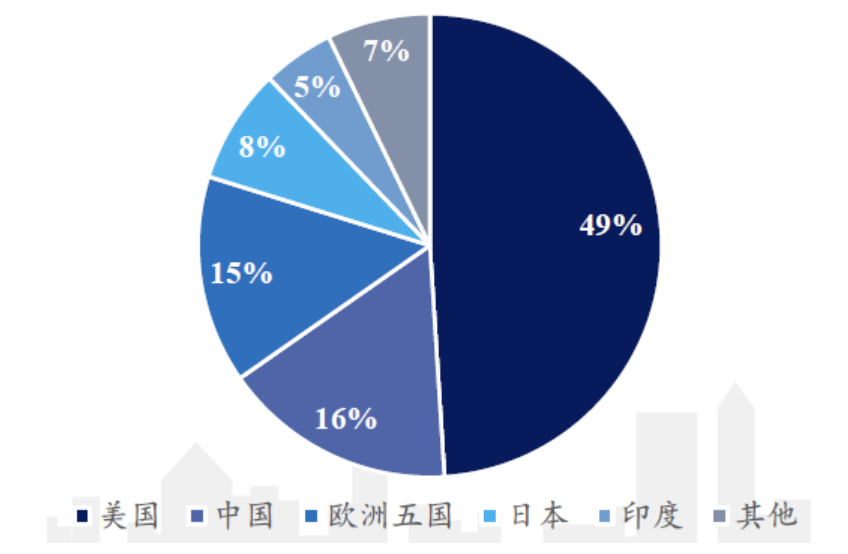

按销售收入计,全球疫苗市场规模由2016年的429亿美元增加至2020年的573亿美元,年均复合增长率为7.5%,并预期于2021年达619亿美元。从各地区市场规模上看,美国与欧洲市场占据主导地位,其余国家地区市场相近份额。美国是全球最大的疫苗市场,欧洲市场次之,两者占据了全球疫苗市场70%以上的份额。中国、日本、印度与南美疫苗市场规模占比相差不大,各占据10%左右的全球份额。从各地区市场增长上看,发达国家市场增速与全球平均增速相近,中国、印度、南美增长较快。

图2 全球各主要国家(地区)疫苗市场占比情况

资料来源:Frost & Sullivan、Kalorama Information、华医研究院

从全球疫苗采购情况上看,东南亚和非洲欧亚大陆的疫苗采购量显著高于美欧等发达地区。根据WHO披露的数据,对于接受统计的全球范围内25个国家,在疫苗采购数量方面,2019年东南亚地区疫苗采购量为16亿剂,占全球疫苗采购量的29.63%;非洲欧亚大陆地区疫苗采购量为12亿剂,占全球疫苗采购量的22.22%,两者占据全球疫苗采购量的50%以上,美洲与欧洲等地区仅占到全球采购量的20%左右。

总的来看,美国和欧洲等高收入国家凭借全球约20%的疫苗需求量,占据了全球70%以上的市场规模,主导全球疫苗市场格局。虽然欧美地区每年疫苗的需求量不高,但其凭借着相对较高的价格体系与优质的产品结构主导着全球疫苗市场。反观东南亚、非洲和欧亚大陆地区,虽然人口众多,疫苗需求量高,但由于人均收入、接种意识和市场成熟度都比较低,多因素叠加下作用下,疫苗市场份额并不高。

4. 疫苗行业竞争格局

全球疫苗市场几乎都被四大巨头把控,行业集中度颇高,头部效应显著。2020年全球TOP4疫苗巨头GSK、默沙东、辉瑞和赛诺菲巴斯德合计营收306亿美元,占据全球疫苗市场75%的份额。从品种结构上看,2020年全球TOP10疫苗产品中有9款都来自与四大疫苗巨头。从2004-2020年,尽管四大疫苗巨头因疫苗产品的效益不同,市场占比有所变化,但四大疫苗巨头的市场格局基本没有变化。

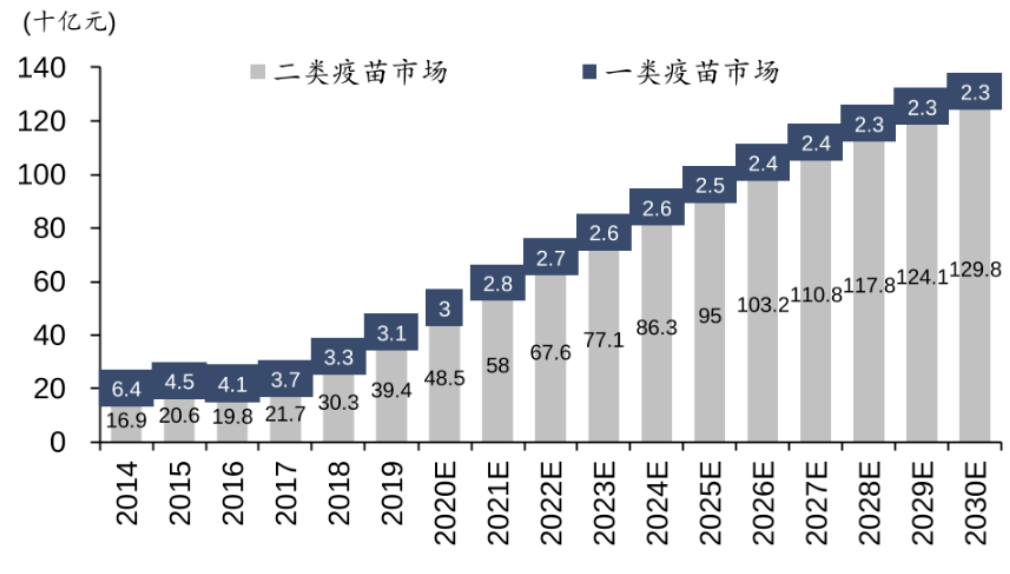

中国疫苗市场分为免疫规划疫苗(一类苗)和非免疫规划疫苗(二类苗)。目前,非免疫规划疫苗占据我国疫苗市场的主导地位,免疫规划疫苗的市场份额较小。2020年,非免疫规划疫苗占据我国疫苗市场94.2%的份额,而免疫规划疫苗仅占到5.8%。

图3 中国一类和二类疫苗行业市场规模(单位:十亿元)

资料来源:灼识咨询、华泰研究、华医研究院

国内一类苗均由国产企业所供给,其中以中生集团旗下六大所、天坛生物,医科院生物所,中生研等国企为主。二类苗方面,民企占二类苗批签发量的半壁江山,为市场主要供应者。由于传统疫苗国产企业供给已相对充分,加之外资企业疫苗部门本土化销售能力相对较弱,对中国市场重视程度相对较低,因此外企多以供应多联、多价、结合型等创新性疫苗为主,占比相对稳定,随着近年来,13价肺炎、HPV、带状疱疹等创新疫苗陆续获批进入中国,其占比略有提升的迹象。2019年,根据批签发支数统计,国企、民企、外企占比分别为31%、53%、16%;按人份数统计,则为35%、52%、13%。

5. 疫苗行业价值

疫苗行业价值与疫苗企业发展的逻辑密不可分。疫苗行业具有五个特点:研制成本高昂、技术壁垒高企、监管审批严格、品种驱动增长、头部效应显著。这五个特点同样勾勒了疫苗企业发展所需具备的特质。

投射到疫苗企业自身发展之上,“研制成本高昂”要求疫苗企业拥有充足的资金支持或良好的融资渠道,使其能够支撑疫苗研制之中的资金成本和时间成本;“技术壁垒高企”,要求疫苗企业拥有充足的技术储备和人才储备;“监管审批严格”,要求疫苗企业无论在研发端还是生产端都必需具备严格的标准化程序,拥有应对审批和监管的充足经验。

这三种优势集中到企业自身上,则形成了疫苗企业发展护城河,成为疫苗企业发展保障。“品种驱动增长”阐释了疫苗企业盈利和增长的动力所在,好的疫苗品种即是疫苗企业的核心价值。技术、资金、经验和品种共同保证了疫苗企业的行业地位,形成了行业的高门槛,也形成了疫苗行业“头部效应显著”的特点。

6. 投资逻辑

总的来看,疫苗行业的优质标的应该是拥有充足技术、资金、经验的头部企业,或拥有或在研重磅疫苗品种的新进疫苗企业。需要注意的是,由于疫苗研发的不确定性和监管的严格,在研疫苗品种将面临比肩创新药的失败率。

疫苗行业格局的发展趋势与其它行业类似,都将走向集中度不断提升的成熟市场。但需注意疫苗行业的两点不确定性,一是由于疫苗行业的严格监管下的处罚较重,疫苗企业一旦出现安全性事故将可能永远退出市场,例如美国的卡特疫苗事件和中国长生生物疫苗事件。二是由于疫苗行业相对年轻,海外的制药巨头可能凭借自身技术平台优势和研发实力,通过兼并购等方式进入疫苗市场,引发市场格局的改变。

细分领域上,新冠疫情使mRNA疫苗前沿技术得以充分验证,mRNA疫苗凭借其抗原设计迅速、易于扩产和免疫原性强的特点脱颖而出,后续发展值得期待。传染病领域尚有RSV和HIV等传统疫苗需求未能满足,同时肿瘤免疫、蛋白替代治疗等其他治疗领域也有巨大应用潜力等待发掘。

出品方:华医研究院

作者:詹斯程

编者:李欣

医耘科技致力于以大数据提供医疗全产业链服务。公司的10C业务包括医疗健康产业市场营销服务、金融科技方案服务、产业咨询服务、品牌及商业运作等,致力于以大数据评价体系,助力企业全发展周期的成长和增值。旗下华医研究院是国内极少数一级市场医疗投资研究院,也是国内医疗投资全景图的界定者。专注医疗产业6大板块、36个子行业以及180+细分领域,拥有行业领先的企业成长性价值评价体系,经过多年的研究积累,研究院已拥有上万家大健康企业的经营数据,并长期保持互动,实时更新企业最新动态,已成为国内领先的医疗健康企业大数据研究机构,被业内人士称为医疗大健康领域的标准普尔。

微信扫一扫

关注该公众号