01

医美光电设备定义及分类

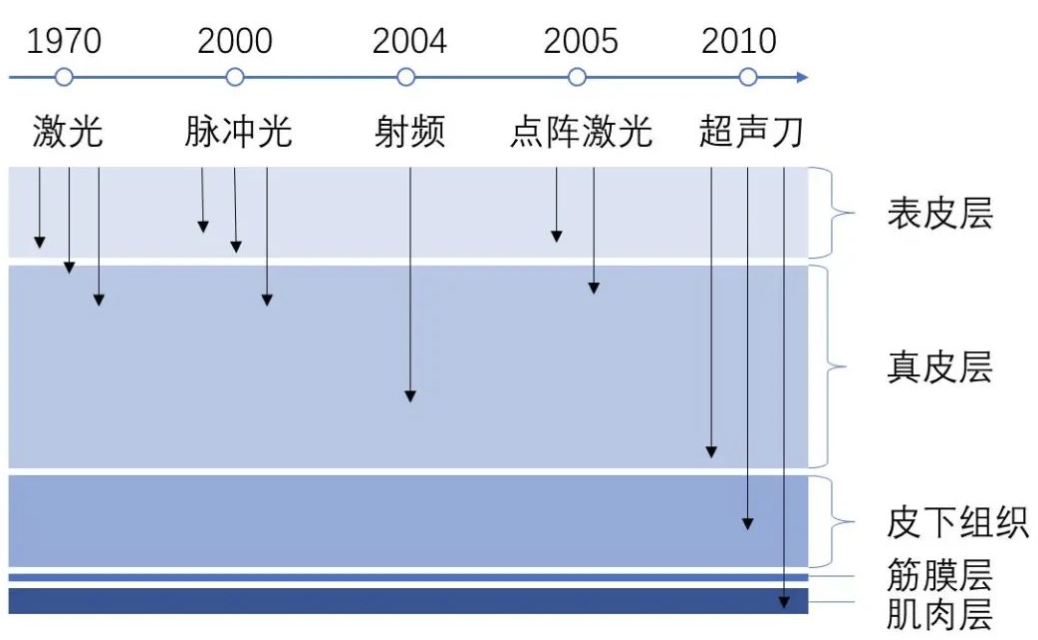

光电医美设备(又称能量源设备)是指将激光、射频、超声等能量形式作用于皮肤,达到医美效果的仪器,一般包含主机设备和治疗头。根据能量源的不同,光电设备可分为光子类(LED、脉冲光、激光)、射频类、声波类及冷冻类。

不同类别的设备将作用于不同的皮肤层次。光子类作用层次较浅,集中在表皮层及真皮层浅层;射频类略深,可以作用到真皮层深层;声波类作用层次最深,可以达到皮下组织,甚至穿透筋膜层SMAS最后达到肌肉层。

图1:不同能量源设备的作用层次不同

来源:公开资料整理,华医资本

02

医美光电设备技术路线梳理

总体来说,医美光电设备的作用机理为选择性光热作用,即利用不同组织对特定波长光的吸收系数不同的特点,通过选用特定波长的能量对理想的靶组织进行加热,从而达到治疗效果。

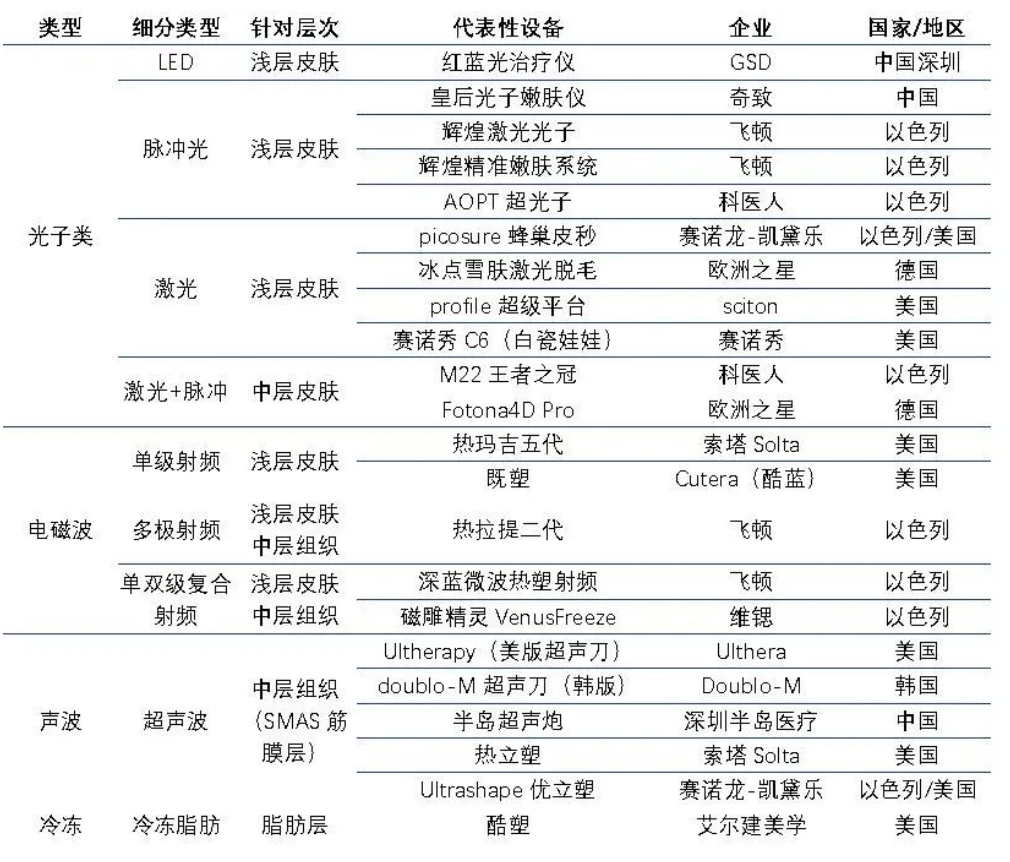

图2:医美光电设备项目梳理

来源:各公司官网,华医资本

光子类

光子类可细分为LED类、脉冲光类及激光类

1.LED类:以GSD推出的LED高能红蓝光治疗仪为代表,指利用红蓝光照射治疗痤疮等。痤疮形成的重要原因之一则是痤疮丙酸杆菌的繁殖。红蓝光治疗仪通常首先采用高功率的蓝光照射,激活痤疮丙酸杆菌内源生成光敏剂卟啉,经光化学反应转换成毒性单态氧,迅速杀死痤疮丙酸杆菌。并且蓝光也可以诱导细胞膜渗透性改变,使胞内PH值改变,抑制痤疮丙酸杆菌的生长,而蓝光也会促使毛细血管红胀。此时,配合高能窄谱红光继续照射,可以抑制环氧化酶,减少和控制炎症的产生,减少皮脂分泌,消除毛细血管红斑反应,降低痤疮疤痕的形成。同时,红光照射还可明显促进胶原蛋白的新生,使病灶部位肌肤恢复健康平滑状态。

图3:红蓝光治疗示意图

来源:新氧IPO,华医资本

2.脉冲光类:俗称光子嫩肤,是指指采用特定光谱范围(500-1200 纳米)的复合光(光束中包含不同波长的光),以脉冲光形式(“脉冲光”可理解为“间隔固定时间发出的光”,相较连续光可达更高瞬时输出功率,且避免伤及正常组织)照射皮肤表面,通过选择性光热作用来治疗特定问题,广泛应用于各种损容性皮肤病的治疗。

图4:脉冲光类细分技术路线

来源:小红书,华医资本

IPL(Intense Pulse Light),即强脉冲光技术,是宽谱光波,可覆盖多种色基,如黑色素、氧化血红蛋白等。IPL为市场上所普遍采取的技术,后续技术也多在此基础上升级更新。其代表设备有科医人Quantam和奇致的IPL皇后光子等。

OPT(Optimal Pulse Technology),即完美脉冲技术,其核心在于多个子脉冲均为平齐,采用平帽光斑。对比IPL技术,OPL采用方形波形输出,消除了部分超出治疗能量的危险峰值及未达到有效治疗能量的波段,从而减少皮肤烧伤风险、提高能量利用效率、提升治疗效果。其代表设备为美国科医人的王者风范、王者之心M22和王者之冠。

图5:IPL和OPT技术对比

来源:公开资料,华医资本

DPL(Delicate Pulse Light/ Dye Pulse Light)精准嫩肤技术应用特殊设计晶体,将传统光子谱线转化集中到黄绿光谱,再应用超窄带滤光片滤去杂散光谱,输出能量高度集中的100nm 精准光,是目前国际医疗界先进的嫩肤技术,也是激光美容市场上新一代的高端光子,代表设备为飞顿的辉煌光子嫩肤系统。

其余新兴技术还有美国Sciton公司研发的AOPT(Advanced Optimal Pulse Technology)技术、BBL(Broad Band Light)技术等。

3.激光类:激光治疗与强脉冲光治疗原理类似,但更聚焦、能量更高。激光治疗采用特定波长的单色光照射皮肤表面,作用原理与强脉冲光治疗类似(为避免伤及正常组织,激光治疗同样采取脉冲光形式),相较强脉冲光治疗而言,激光治疗主要区别在于采用单色光,激光更聚焦、能量更高,因此除无创的嫩肤项目之外也可用于微创项目,如激光祛斑、点阵激光。

脉冲染料激光(Flashlamp pumped pulsed dye Laser FPDL), FPDL的主要作用方式是选择性光热作用,靶目标是红细胞中的氧和血红蛋白,作用机制的血液凝固、损伤血管内皮以及光化学作用等。

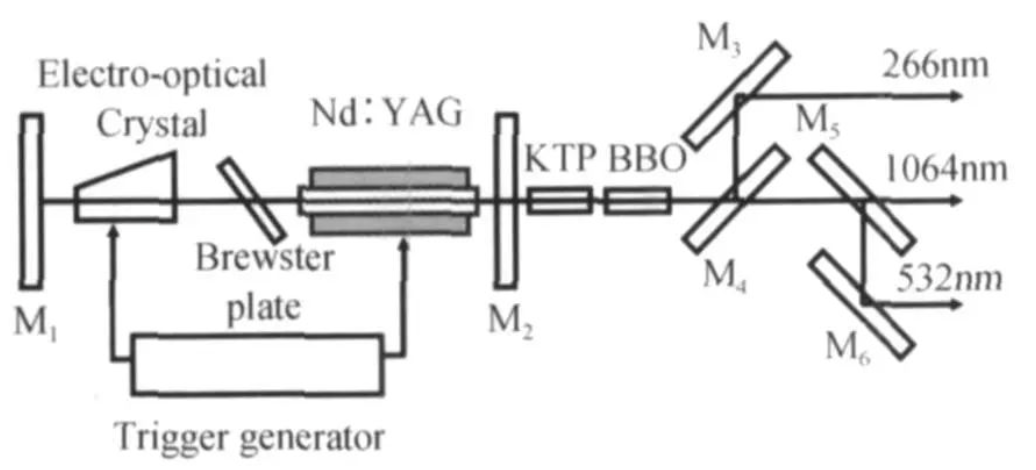

Q开关Nd:YAG激光技术是以Nd:YAG(掺钕钇铝石榴石)晶体为激光工作物质,以脉冲氙灯作为泵浦源的固体激光系统。在激光电源的驱动下,氙灯发射出强脉冲光,激光晶体吸收此脉冲光后实现激光能量的聚集,进而在谐振腔内建立激光振荡,最终通过输出镜片输出1064nm脉冲激光。电光Q开关在此起的作用是压缩1064nm激光的脉冲宽度到纳米量级,同时提高激光峰值功率密度,使激光瞬间发射出高功率、高能量密度的激光光束。

图6:Q开关Nd:YAG激光原理示意图

来源:公开资料,华医资本

当激光的脉冲宽度被压缩至皮秒量级时,该技术就被成为皮秒激光,代表设备为赛诺秀的755nm蜂巢皮秒设备。

此外还有CO2激光、半导体激光、铒激光等技术。

射频类

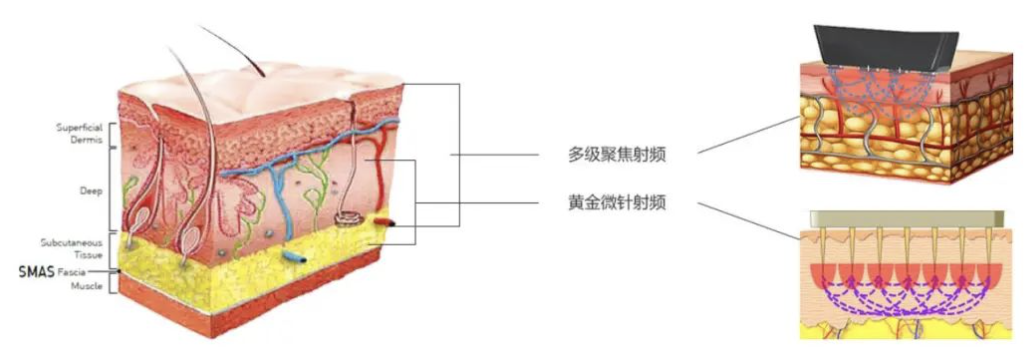

射频(radiofrequency,RF)是介于声频与红外频谱之间的一种高频交流变化的电磁波,其频率范围大致为300 KHz~30GHz。射频技术利用接触皮肤的电极传递电流到皮肤。电极产热并均匀地加热真皮,加热会导致局部胶原变性,即胶原的结合键被破坏,导致三维螺旋结构松弛,从而导致胶原收缩和增厚。由于自然的炎性创伤愈合反应,会产生更多的收缩,进一步触发胶原纤维再生重组和进一步地收缩皮肤。

射频设备可分为单级射频、双级射频和点阵射频

图7:单双级射频示意图

来源:公开资料

1.单级射频:单极射频的正负两极不在同一界面作用,一个电极放在皮肤表面,而另一个将放在远离工作区域的地方作为回路电极。其能量从表皮由上至下辐射径向加热,作用深度为5mm-20mm,穿透力强,能到达的深度较深,可以作用到皮下组织及真皮层,甚至可达到肌肉层,皮下温度能够达到65℃以上。但传递过程中,能量会有损耗,因此需要高能量加热。其弊端就是射频能量的范围狭小,作用层次较深,且深度较不可控,产生的电磁波会经过肌肤柔软组织,将真皮组织加热。代表设备为Solta的热玛吉。

2.双级射频:双级射频作用机制与单级射频设备类似,电流穿过皮肤产生热量,该热量导致胶原收缩、炎性反应。区别在于双级射频的正负两极在同一界面工作,平行于皮肤摆放,且两极的正负以极高的速度来回变换,形成高频振荡的电磁场。在通电的情况下,电流流经两个电极之间的皮肤,无需回路。双极射频的作用深度为两个电极之间距离的一半,通常为1mm-5mm,能够有效地刺激胶原蛋白新生,紧致肌肤,改善皮肤松弛,淡化皱纹。双极射频作用面积较单极射频广泛,治疗效果更好,到达层次更浅。可以作用于真皮层,脂肪层。代表产品为飞顿的热拉提。

3.点阵射频:点阵射频电极头部位电极以阵列的形式排列,可在皮肤组织上形成矩阵式的治疗区,射频电流可在微针之间流动,每对电极都可形成一个双级射频的闭合回路。代表设备为半岛医疗的黄金微针。

图8:点阵射频示意图

来源:公开资料

声波类

声波类技术通常指的是超声刀技术。高强度聚焦超声治疗是一种用于治疗实体肿瘤的微创治疗。超声刀借鉴了高强度聚焦超声的原理,将超声波聚集在更小的区域内,传递短脉冲(25~50 ms)的经皮超声能量,目标深度可达4.5mm。代表项目为美国公司Ulthera的Ultherapy(俗称美版超声刀)、韩国公司Doublo-M的Doublo-M超声刀(俗称韩版超声刀)、中国公司半岛医疗的半岛超声炮等。

冷冻类

冷冻类光电项目以冷冻溶脂为代表。该技术是指利用人体脂肪细胞与水的冰点不同的特性(水在0°C结冰,而脂肪在4°C左右就会凝固),通过将非侵入性冷冻能量提取装置精确控制的冷冻能量输送到指定的溶脂部位,有针对性地消除指定部位的脂肪细胞。指定部位的脂肪细胞在受冷达到特定低温后,三酸甘油酯由液态转化为固态,结晶老化后陆续死亡,通过新陈代谢排出体外,体内脂肪逐渐减少。代表项目为美国公司艾尔建美学的酷塑冷冻溶脂,可以达到消除指定部位约20%脂肪的效果。

图9:冷冻溶脂原理示意图

来源:公开资料

03

医美光电设备行业分析

行业规模

全球光电设备及耗材以销售口径统计,2016年市场规模为26.69亿美元,预期2021年将达到43.79亿美元,16-21五年复合增速为10.4%。

图10:全球光电设备器械市场规模(百万美元)

来源:Medical Insight,转引自复锐医疗招股说明书

华医资本

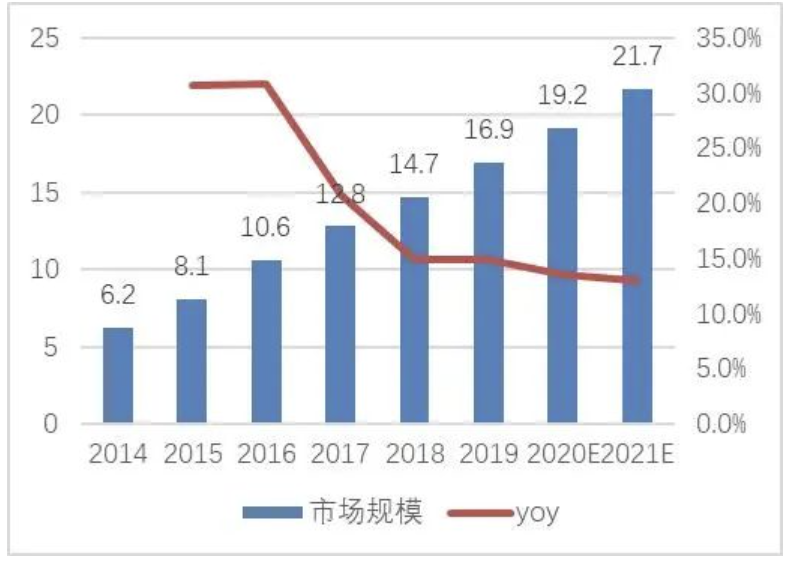

中国光电设备以销售口径统计,2016年市场规模为1.59亿美元,预期2021年为3.27亿美元,16-21五年复合增速为15.5%。中国无创光电设备以销售口径统计,2019年市场规模为16.9亿元,预期2021年为21.7亿元,16-21五年复合增速为15.4%。激光美容类光电设备2019年市场规模为28.4亿元,16-19年复合增速为22.4%。无创设备及激光设备均为光电设备中占比较大的子类,激光美容类占比约为6成。根据以上数据反推,中国光电设备的市场规模目前约处于50亿元量级,若保持15%的年复合增速,则2025年有望达到80-100亿元量级。

图11:中国无创光电设备规模及增速(亿元)

来源:华经产业研究院,华医资本

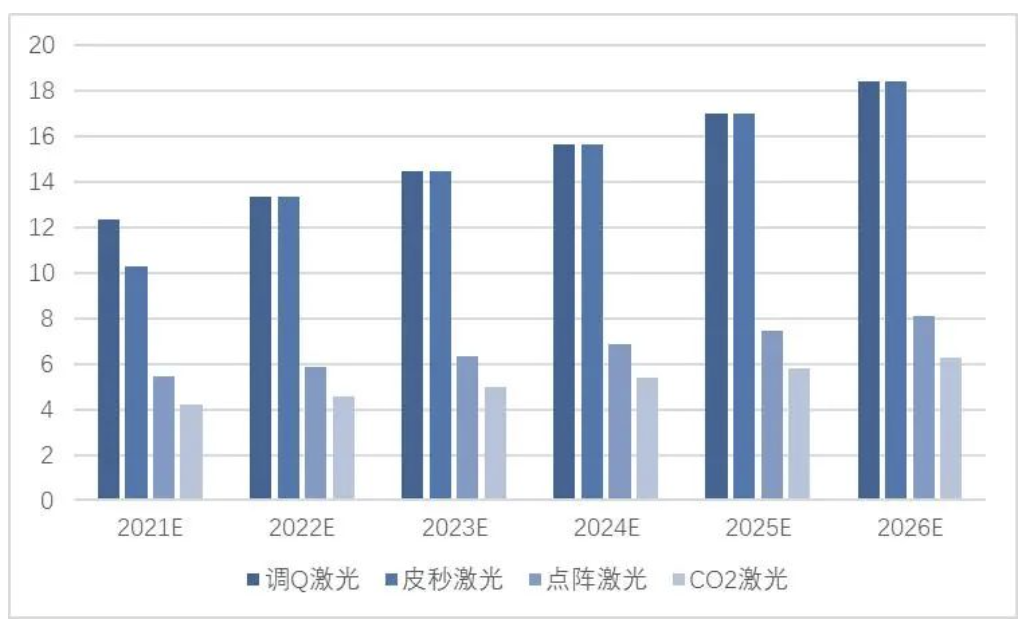

其中,激光美容类器械类器械市场占比较大,年市场规模约为30亿元,其中调Q激光及皮秒激光占比最高,分别为34%和27%,两者的年市场规模均在10亿级别,且由于其在美容嫩肤、祛斑淡纹等方面的优秀治疗效果,未来有望保持继续增长,预计2026年可达到15亿元级别。

图12:中国激光美容仪器市场规模预测(亿元)

来源:前瞻产业研究院,华医资本

从光电设备的构成来看,全球市场中以嫩肤为目的的光电设备占比最大,2016年占比约为40%,其次为脱毛类,2016年占比约为20%。而中国市场中,2016年占比最大的项目为去除色素性病变及纹身,其目的多为改善色素沉着及肤色暗沉,占比约30%,其次为嫩肤,占比约25%。由于不同国家的人肤质、毛发等生理结构不同、文化亦不同,因而对医美的要求及侧重点也不同。

图13:2016年中国光电设备项目结构

来源:Medical Insight,转引自复锐医疗招股说明书

华医资本

产业链

行业上游为本次主要关注的设备厂商,集中度高,壁垒较高;行业中游为医美服务机构集中度低,玩家多,增速快;行业下游为各类中介平台及获客渠道,渠道分散,近年来垂直电商入局打开新局面。

图14:行业链图谱

竞争格局

整体而言,光电设备行业有一定行业壁垒、集中度高、以进口设备为主导,行业处于分散竞争状态,但行业集中度呈提升趋势。

图15:我国光电设备竞争格局

来源:公开资料整理,华医资本

2016年,国内CR3超过40%,复锐医疗以16.2%居于行业第一,武汉奇致激光以13.4%排于第二,但排名前六的设备中四个是进口设备。当前,国内市场的集中度日益增加,以激光美容设备为例,该领域是光电设备行业中最重要的部分,占比超过60%。当前该细分市场仍CR2就超过40%,仍以进口设备为主导,国产仅奇致激光占据一定市场份额。目前,国内主流的激光治疗设备企业有以色列飞顿(2013年被复锐医疗收购)、中国奇致激光、美国科医人、美国赛诺秀、欧洲之星、赛诺龙、中国半岛医疗、中国深圳GSD。

图16:我国激光治疗设备市场份额

来源:中关村产业研究院,华医资本

驱动因素

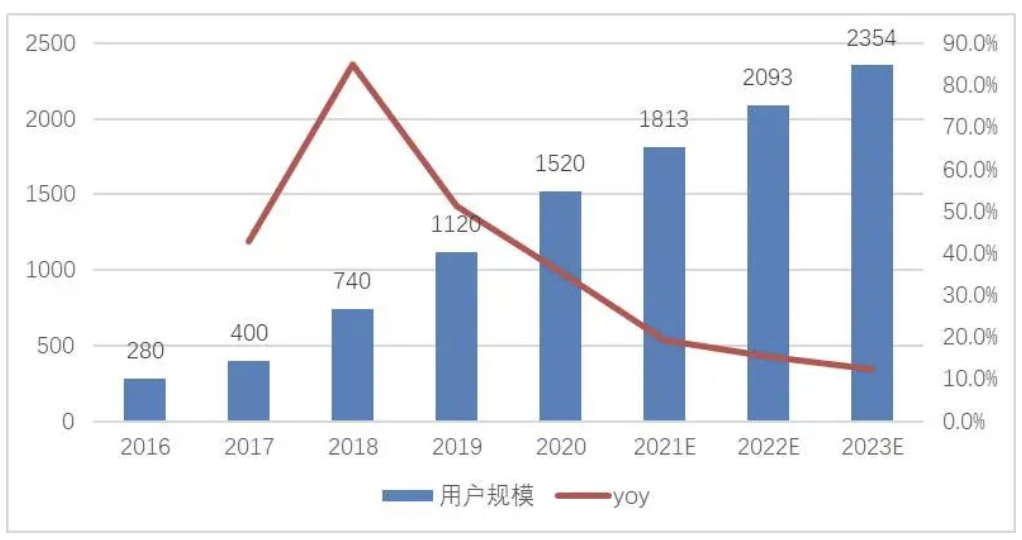

行业受到多种因素驱动增长,近年来中国大众对于医美态度越来越开放,消费者数量逐年增长。且消费者消费能力升级,客单价逐年提升。同时,由于光电项目体量小、高粘性、高复购性的特点,受到医美机构的欢迎。

图17:2016-2023中国轻医美消费者规模(万人)

来源:艾媒咨询,华医资本

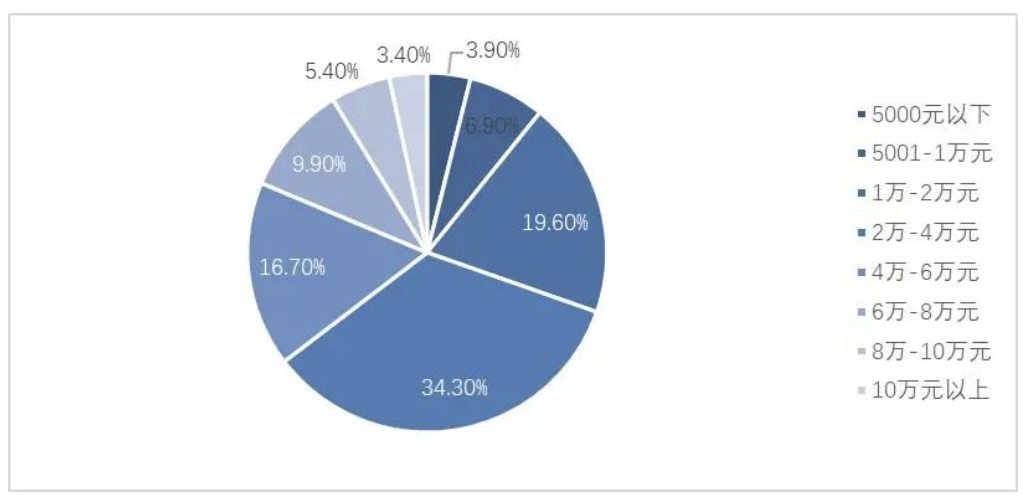

图18:2020年我国医美客单价分布情况

来源:艾瑞咨询,华医资本

图19:轻医美消费者复购频率分布

来源:艾媒咨询,华医资本

商业模式

1.大单品模式:对细分领域进行估测,光子嫩肤类(即脉冲光类)市场规模约为10-20亿;激光嫩肤类(即激光类)规模最大,约为30亿;射频类规模约为3-5亿;冷冻类规模最小,仅约千万规模。由于该行业细分领域规模均不大,且该领域优秀公司均采用多技术管线策略。故而,认为大单品模式并不适合光电设备类行业,但可以考虑依靠一种技术,如激光技术,并围绕该技术研发生产一系列技术路线相近的产品打开市场,再进一步拓展产品线。

2.耗材模式:医美光电行业中,仅少部分器械适用耗材逻辑,包括热玛吉项目及超声类项目等,市场规模并不大,故而并不推荐。

3.2C模式:据智研咨询最新数据预计,21年中国家用美容仪市场规模将接近100亿元,到26年将突破200亿元。2C领域竞争格局与2B行业类似,同样呈现进口主导状态,尤其是高端产品线(单价>1500元),如雅萌、Tripollar初普等。家用医美设备虽然单次治疗效果有限,但长期使用确有改善皮肤的效果,且其消费属性重,容易产生营销裂变,容易爆发,因此对于拥有专利技术、品牌背书、善于营销的设备来说,家电小型化是一个未来发展的契机。在该领域的企业相较于2B端的企业而言,除了需要具备专利技术以外,更需要良好的品牌营销推广能力。

04

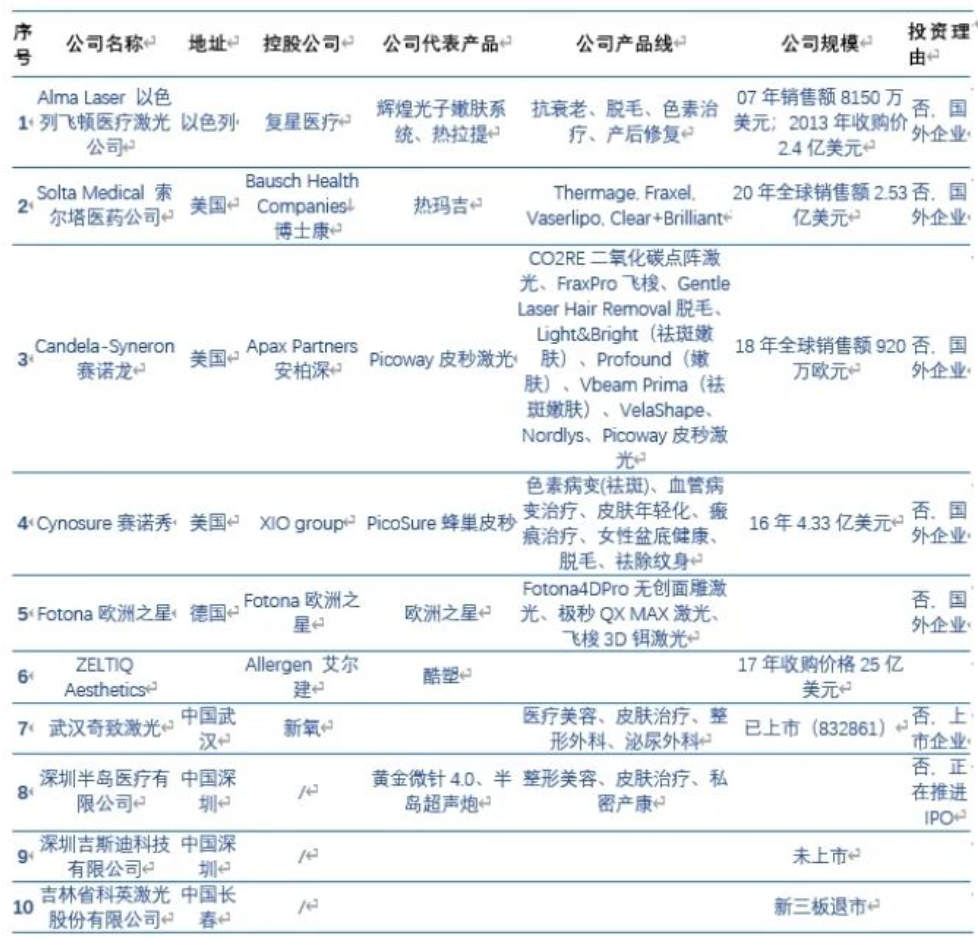

医美光电设备公司简述

来源:各公司官网,华医资本

投资亮点

医美光电设备行业

总体而言,医美光电设备行业市场较大,增速较快,行业前景较好。全球光电设备行业规模约为40-50亿美元,中国光电设备行业规模约为50亿元,增速约15%,中国的设备受到文化影响,仍以祛斑、嫩肤种类为主。但行业竞争格局非常分散,且以进口设备为主,近年来国产设备有向好趋势,如复星医疗等大举并购国外公司以布局光电设备,如半岛医疗超声炮设备成为国内首台NMPA认证设备等,未来或有国产化替代趋势。该行业受到消费者消费能力升级、消费者观念逐渐开放等利好因素影响,但政策风险犹存,“黑医美”乱象对行业发展起到负面作用,需要额外关注。

通过对各个光电设备子类的市场规模估测发现,子类市场规模均较为有限,约在数千万至十亿级别。同时,医美机构为患者进行治疗时,为追求更好的疗效,常常需要多种技术联用,如光子嫩肤联合CO2激光嫩肤、光子嫩肤联合调Q开关激光嫩肤等等。因此,大多数公司均会生产研发多款设备,以尽可能覆盖更宽广的市场。

目前,光电设备领域已有1家上市公司武汉奇致激光,1家半岛医疗正在推进IPO,吉斯迪公司被新氧收购,整体赛道略显拥挤,投资机会较少。

近年来,2C家用医美设备发展趋势明显,中国2C市场规模约在100亿元,有望在5年内实现翻倍,市场规模远超2B端。且该领域相较2B端更容易实现产品的快速爆发。目前该领域仍呈现进口主导局面,希望未来能够实现国产替代。

综上所述,建议关注国产公司中具备一定研发能力、产品线较为齐全或计划覆盖多条产品线的创新器械型公司,尤其是介入2C赛道且有良好营销能力的公司。

出品方:华医研究院

作者:张思懿

编者:倪能茜

医耘科技

医耘科技致力于以大数据提供医疗全产业链服务。公司的10C业务包括医疗健康产业市场营销服务、金融科技方案服务、产业咨询服务、品牌及商业运作等,致力于以大数据评价体系,助力企业全发展周期的成长和增值。旗下华医研究院是国内极少数一级市场医疗投资研究院,也是国内医疗投资全景图的界定者。专注医疗产业6大板块、36个子行业以及180+细分领域,拥有行业领先的企业成长性价值评价体系,经过多年的研究积累,研究院已拥有上万家大健康企业的经营数据,并长期保持互动,实时更新企业最新动态,已成为国内领先的医疗健康企业大数据研究机构,被业内人士称为医疗大健康领域的标准普尔。

微信扫一扫

关注该公众号