运动医学引言

我国运动医学与运动康复相比较欧美发达地区起步较晚,2020年中国运动医学市场规模超过30亿,运动康复市场规模理论上应该达到百亿。但实际上,两个行业都仍然处于早期发展阶段。运动医学市场几乎被外资垄断,国产替代空间巨大。运动康复行业也仍然收到一些制约因素影响,未迎来行业拐点。相信在未来的5-10年,这两个与运动相关的医疗行业将迎来行业的爆发点。

运动医学的定义与起源

运动医学是一门医学与体育运动高度相关的医学学科,主要以研究与体育运动相关的医学问题,运用医学知识与技术诊治与运动有关或影响运动的骨与关节、肌肉、肌腱、韧 带、软骨、滑膜等损伤,与骨科、康复医学、运动学、材料科学、生物力 学和内镜微创技术等。

20世纪中叶,世界运动医学迅速普及并发展。欧美国家开始广泛建立运动 医学研究中心,高校及科研院所也相继组织运动医学相关研究。以此为标志和助推力,世界运动医学欣欣向荣,中国运动医学发展至今已有近 65年历史。我国的运动医学起源于五十年代。

运动医学与传统手术的治疗区别

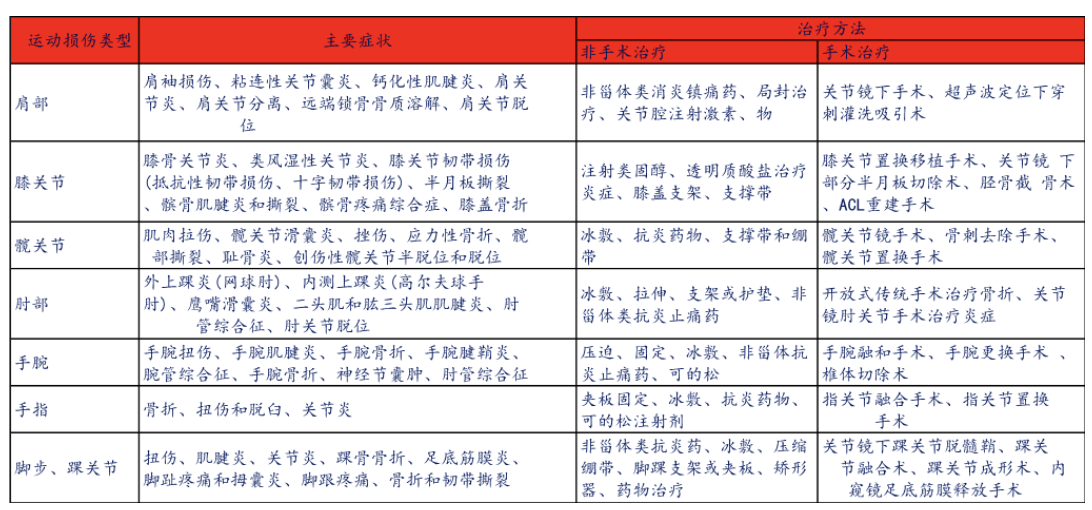

运动损伤患者的愿望主要以恢复运动功能以及最大程度恢复运动表现为主。所以运动医学与传统骨科手术的区别主要是目标以最小的创伤实现最大的功能修复,产品主要用于治疗骨与骨之间的软组织。在运动医学中,常见的运动损伤类型主要有肩部、膝关节、髋关节、肘部、手腕、手指和脚部以及踝关节。目前主要的治疗方法分为非手术治疗与手术治疗。

虽然运动医学属于骨科范围,但其关注点更多的在于软组织。大部分需要全关节镜或关节镜辅助下进行对韧带、关节囊、肌膜等组织的形态进行修复,并尽量重建其功能。在手术中,关节镜设备作为基础设备,通常包括清理的刨削系统和射频系统,瞄准器、钻导引架等手术工具,调整病人体位的固定支架等。除此以外,在修复软组织,韧带等手术中通常需要植入物固定,植入物通常涉及到缝线,带绊钛板以及界面螺钉。

表1:运动医学主要症状治疗方法

信息来源:公开资料整理、华医研究院

运动医学市场规模

在亚太区域中,中国运动医学市场规模约占亚太地区的 1/4,且增速快于亚太地区平均增速。尽管与欧美国家相比,中国运动医学市场规模尚小,但随着运动医学在中国的不断渗透、发展和普及并且全球运动医学市场的影响力正在逐渐增强。

中国市场得益于政府全民健身方案的实施,中国成功举办多项国际知名体育赛事,中国医疗器械市场不断成长扩容等,中国运动医学产业正中将持续受益蓄势待发,未来增长想象空间大。

在国内市场中,2018 年中国运动医学市场规模为2亿美元,2019年中国运动医学市场规模接近27亿人民币,增速约23%,2019-2026年复合增长率为9.3%。可以说是骨科市场增长最快的细分领域,预计2023年市场规模将超过50亿人民币。

运动医学行业市场竞争格局

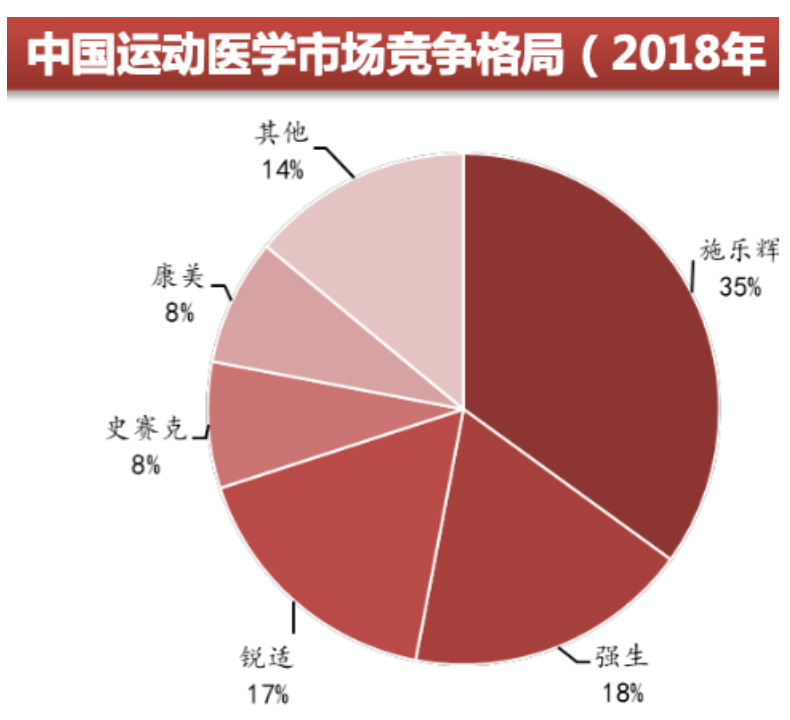

国内运动医学领域起步较晚,目前涉足的国产企业较少,均处于产品 线布局阶段。运动医学植入产品领先的海外生产企业有 Arthrex(锐适 医疗-美国)、Stryker(史塞克-美国)、Depuy Synthes(强生旗下公司 -美国)、Smith & Nephew(施乐辉-英国)、Zimmer Biomet(捷迈邦 美-美国)等。在国内,市场由外资占据主导地位,其中施乐辉、 Arthrex、史赛克、强生和康美五 家合计占据86%的市场份额。

图1:运动医学市场竞争格局

数据来源:公开资料整理、华医研究院

国产企业以凯利泰为代表的上市公司包含春立医疗、大博医疗、微创医疗等积极布局 运动医学领域,完善产品线,但目前均处于较初期阶段。创业企业如 德美医疗、利格泰多次得到一级市场投资机构青睐。我国运动医学企业蓄势待发,未来向好。

施乐辉公司:成立于1865年,目前在骨关节重建、先进伤口管理、运动医学和创伤四大领域处于世界领先地位,占据运动医学领域全球前三。总部位于英国伦敦,在32个国家设有办事处,现约有1.5万名员工,产品市场分布于全球100多个国家,先后分别在伦敦交易所和纽约证券交易所上市

捷迈:公司成立于 2001 年,总部位于美国特拉华州,公司第一大股东是 BlackRock,持股 7.89%。公司主营业务包括:设计、销售和制造骨 科重建产品、运动医学创伤产品、生物制品、四肢和创伤产品等。

Arthrex(锐适):成立于 1981 年,总部位于美国,是一家全球医疗器械非上市公司,占据约 1/3 运动医学市场份额,是运动医学领域绝对龙头。公司在2019年总营收达到25.30亿美元,其中运动医学营收达到19.10美元占全球运动医学市场比例约34.11%,位居全球第一。锐适秉承着“帮助外科医生更好地治疗病人”的使命,提供并研发超过15000种产品(每年开发超过1000个创新产品和程序),产品线覆盖肩关节、膝关节、髋关节、肘关节、手和手腕,脚和脚踝全领域,公司亦提供骨科、生物制剂、影像学和切除术的产品。

强生骨科:公司集团业务涉及消费品、制药、医疗器械三大领域,总部位于美国新泽西州的新布仑兹维克,在全球60多个国家拥有超过265家子公司,位居全球市值前十公司之一,DePuy Synthes 产品涉及关节重建、创伤、 脊柱、运动医学、颅颌面、电动工具和生物材料等领域。DePuy Synthes 在 60 个国家/地区拥有约 18,000 名员工,年销售额达 100 亿 美元,每年在全球支持近一百万种骨科手术。

凯利泰:一家集医疗器械的研发、生产、销售于一体的高端医疗器械集团,2005年成立于上海浦东张江火炬园。公司致力于为骨质疏松导致的椎体压缩性骨折患者提供优质临床治疗方案。通过不断努力,凯利泰率先在国内实现了顺应性椎体扩张球囊导管的国产化,填补了当时国内的空白,打破了跨国公司的技术垄断,大大的降低了产品价格,造福于广大国内患者。

运动医学的行业未来潜力与挑战

全球运动医学市场总规模在2019年为66.29亿美元;预计到2024年将达到91亿美元,复合增长率为6.5%。运动医学作为骨科重要的细分部分,可以说是未来骨科市场增产最快的细分领域之一。

目前国内的运动医学尚处于起步发展阶段,我国的运动损伤率却远高于美国和英国但是我国的运动医学发展却滞后于运动人群的增长。如今,锐适(Arthrex)施乐辉(Smith & Nephew)、强生骨科(DePuy Synthes)、以及史塞克(Stryker)这四家公司把持着全球运动医学的主要市场,除此之外,一些大型公司都建立了庞大的产品组合,并且在所有主要国家都建立了自己的业务。此外,通过一系列的收购整合,产品升级更新换代、并且建立强大的分销网络来提高市场份额,增强市场地位。

国内的市场虽然发展迅速,但是还是被进口品牌垄断,即使国产品牌已经逐步发力,但依旧发展缓慢,究其原因还是受到技术堡垒;在产业链中游,即使一些国内品牌例如凯利泰已经开始全运动医学的市场布局,但其他企业依旧受限于产品注册周期长、对市场认知不足等因素。随着国家大力发展国产医疗器械,在骨科领域国产品牌产品逐渐挤压进口品牌市场的可能性逐渐增大,这也许也为运动医学未来的发展给予了一定的希望和发展空间。

运动医学行业投资建议

运动医学行业目前即将迎来行业拐点,具有布局价值。投资建议如下:第一,研发团队是运动医学中游企业的核心竞争优势的重要来源,应重点关注研发投入、专利数量、已获注册证或在研产品数量,以及研发团队成员背景等相关指标。第二,产品数量相对齐全且质量过关的企业具有国产替代的可行性,例如上市龙头企业凯利泰的S- wave缝合线和德美医疗的高强度运动医学专业缝合线。第三,对于未上市国产企业,已经获得融资值得关注;例如德美医疗和北京瑞朗泰科医疗器械有限公司。此类企业已经获得资本青睐,侧面反应了资本市场对其发展方向和发展潜力的认可。

运动康复与运动医学的联系

通常来说,发生了运动损伤之后需要进行运医学的手术或非手术治疗之后进行相对应的医学术后评估,确定合适的运动康复计划以确保患者能够达到最佳运动状态。

运动康复的定义和组成

运动康复是新兴的体育、健康和医学交叉结合的前沿学科,运动康复通过运动”与医疗结合。以手法等方式促进组织修复,恢复运动功能,预防运动损伤。主要针对人群为运动损伤患者、骨骼肌肉损伤患者、骨科术后患者等。

运动康复的市场规模

《2009-2014健身行业产值规模》显示经常运动的人运动损伤率达到85%以上,结合国家统计局发布数据全国经常参加运动人口数量占37.2%可得出2020年中国运动人口达到约5亿。由此可推算2020年,运动损伤的人群理论上可达4.43亿。以目前国内人均康复支出32元并以三线城市运动康复机构最低单次费用600元观察,我国运动康复市场可至少超过百亿规模。我国运动康复市场规模较大,但发展处于初期阶段,市场空白较大,有待发掘,与美国成熟的运动康复市场规模(330亿美元)仍然存在巨大差距。

纵观全球康复行业的发展,主流趋势是以小型诊所/中心/门诊为主要业态,这也应该是中国未来的运动康复行业发展方向。与欧美成熟的运动康复行业相比,中国当从目前的机构数量而言相距甚远,目前国内还未出现行业的“领头羊”,引领行业,未来存在巨大成长空间。

行业竞争分析

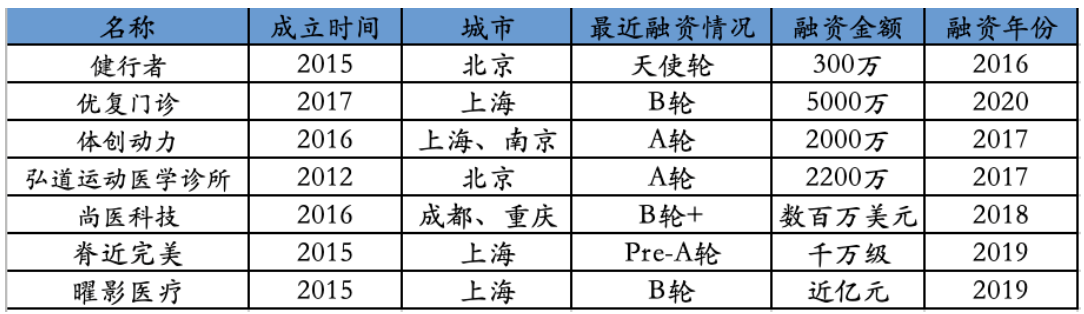

目前为止,运动康复行业呈现中小企业林立的局面,企业数量不断增加,但是市场集中度不高,以一二线城市布局为主,企业的人力物力在当地相对集中,客户群也多集中周边地区,这也导致了运动康复行业形成了一定的区域割据市场格局,同时降低了外地企业在当地拓展业务的积极性,也使得当地企业在研发、技术上投入缺乏动力。国内企业大部分以仿制为主,尚未形成优势品牌和创新优势。专业的运动康复机构还在初期阶段,连锁的龙头品牌尚未形成。据运动健康产业白皮书披露,从2016-2020年,运动康复领域共发生超过10起融资事件,总融资金额约近2亿人民币,且多以天使轮或A轮为主。

表2:运动康复领域融资事件

信息来源:公开资料整理、华医研究院

虽然国内的运动康复市场潜力大,但是由于康复医疗服务能力不足,目前我国综合医院康复医学科以及康复专科医院的康复床位严重不足,导致系统、完备的康复医疗体系长期处于未定型状态。人均康复支出低:据《中国卫生健康统计年鉴》分析,2017年中国人均康复医疗花费约为5.5美元,远低于同年美国人均康复花费54美元,这一定程度上显示出我国康复医疗支出与美国为代表的发达国家存在巨大差距。康复医疗人才短缺:目前我国康复治疗师平均10万人仅3.6名,这与国际标准(康复医疗师占人口比例50/10万人)存在10多倍的巨大差距。康复医疗人才供给不足也将严重制约行业发展。

投资建议

运动康复行业虽然理论上行业发展空间巨大,但由于各种制约因素导致行业还未迎来发展的拐点,短期似乎未到投资时机,谨慎观望为主;从长期来看,若支付手段增加,此行业将有较好的投资前景。目前最主要的制约因素为单一的支付方式(顾客只能选择自费进行运动康复且康复周期长),此因素严重制约了行业的需求。若将来能够有医保或第三方保险机构大幅度覆盖运动康复项目或其中几项重要服务项目,那么行业将迎来重大拐点,此时点具有投资价值。

出品方:华医研究院

作者:杨林

编者:李欣

医耘科技致力于以大数据提供医疗全产业链服务。公司的10C业务包括医疗健康产业市场营销服务、金融科技方案服务、产业咨询服务、品牌及商业运作等,致力于以大数据评价体系,助力企业全发展周期的成长和增值。旗下华医研究院是国内极少数一级市场医疗投资研究院,也是国内医疗投资全景图的界定者。专注医疗产业6大板块、36个子行业以及180+细分领域,拥有行业领先的企业成长性价值评价体系,经过多年的研究积累,研究院已拥有上万家大健康企业的数据,并长期保持互动,实时更新企业最新动态,已成为国内领先的医疗健康企业大数据研究机构。

微信扫一扫

关注该公众号