放射性药物行业研究

出品 | 华医研究院

作者 | 刘坤酿

编者 | 刘坤酿

定义和分类

核素药又称放射性药物radio pharmaceutical,是指含有放射性核素供医学诊断和治疗用的一类特殊药物。用于机体内进行医学诊断或治疗的含放射性核素标记的化合物或生物制剂。

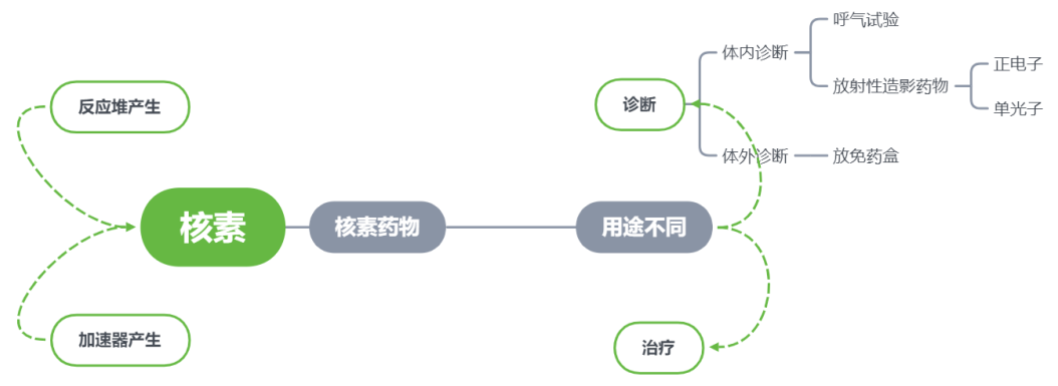

图1 核素药分类

资料来源:华医研究院

诊断用核素药物和治疗用核素药物

诊断用药物主要有99mTc标记的各种化合物,占核医学诊断用药的80%以上,其次是201Tl,67Ga,123I,75Se,51Cr,113mIn等核素标记的化合物,通过体外监测γ射线装置记录它们在体内的位置和变化。

应用于临床的治疗用放射性药物品种很少,只占放射性药物种类的20%,主要有131I、90Y、177Lu、89S、153Sm、32P、198Au、186Re等核素标记的化合物,用于肿瘤、类风湿治疗等。

图2 东诚药业旗下产品云克注射液

资料来源:公司官网、华医研究院整理

加速器生产核素和反应堆生产核素

用加速器产生的高速带电粒子轰击含有选定的稳定核素的靶,可制备很多种放射性核素,包括中子核反应和光子核反应能产生的核素。加速器放射性核素的品种较多,约占目前已知放射性核素总数的60%以上。它们多以轨道电子俘获或β+衰变方式衰变,发射单纯的低能γ射线、X射线或β+射线。加速器放射性核素常可以得到无载体形式的,它的产量远比反应堆生产的小。

反应堆生产的放射性核素,又称反应堆放射性核素。常规生产供应的放射性核素已达200多种,几乎包括了周期表中绝大多数元素的主要放射性同位素,这些放射性核素中的很大部分,反应堆都能生产。目前,利用反应堆生产的医用同位素大于40种,在所有医用同位素种类占比超过80%.国际上常用的堆照医用同位素包括99Mo/99mTc、125,131I、89Sr、32P、177Lu、90Y、14C等。

体内照射和体外照射

体外照射的射线必须经过皮肤和其他正常组织才能到达肿瘤,因此,肿瘤照射剂量受皮肤和其他正常组织耐受剂量的限制。同时为提高肿瘤照射剂的均匀性,需要选择不同能量的射线和采用多野的照射技术。

和体外照射相比,体内照射放射源强度小,由几个毫居里到大约100毫居里,而且治疗距离短,照射范围小。体内照射射线直接到达肿瘤组织,肿瘤周围的正常组织受照射量很小。

国内核素药发展历史

中国放射性药物初级阶段(1956-1988)

我国的核素研究与我国核医学研究同时开始于1956年,由肖伦院士任组长开创了放射性同位素的研制工作;1958年成功试制了24Na、32P、35S、60Co等33种放射性核素;同时从苏联进口32P、131I等放射性核素供医疗机构使用。

中国放射性药物起步阶段(1988-2006)

1995年山东省引进了第一套回旋加速器及PET 显像仪器,用于制备18F-FDG 并应用于临床;在国家大力坚持下,至1998年国内相继引进5套完整的PET中心,布局于北京、上海和广州,同期制备18F-FDG以供本单位使用。

中国放射性药物快速发展阶段(2007-至今)

随着国民经济的快速发展,2007年后我国的放射性药物市场也迅速扩大。在原子高科、中核高通、南京安迪科、成都云克、上海欣科、上海科兴、宁波君安等传统放射性药物研发生产企业的基础上,北京智博、天津赛德、江苏华益、东诚药业等企业也开始进军放射性药物领域,促进了我国放射性药物的发展。

行业产业分析

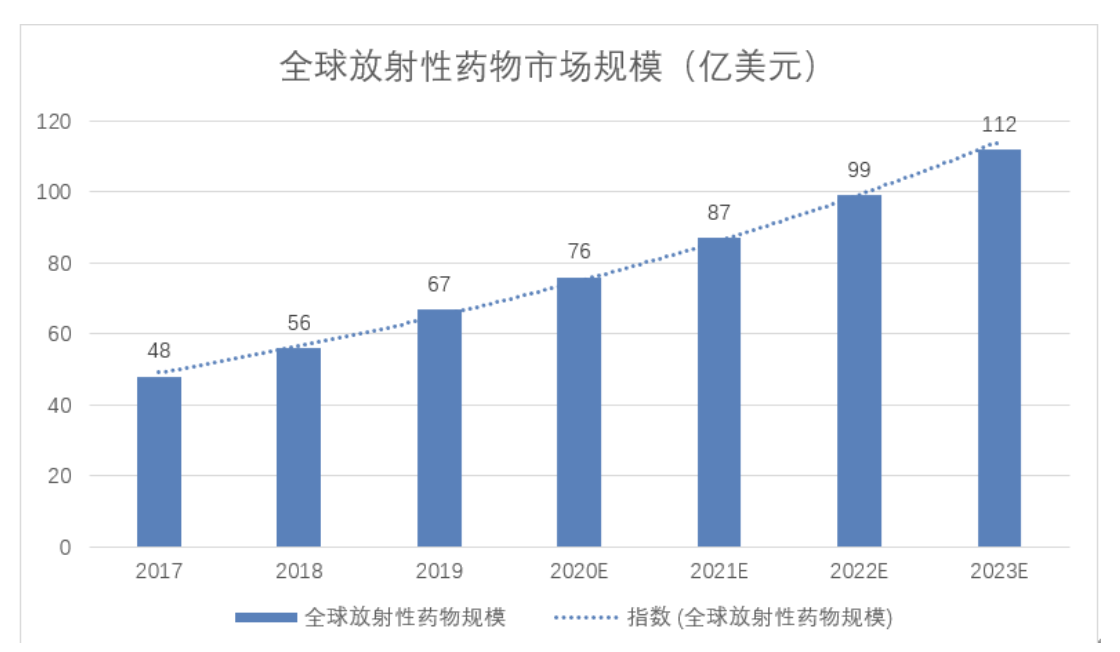

全球产业规模

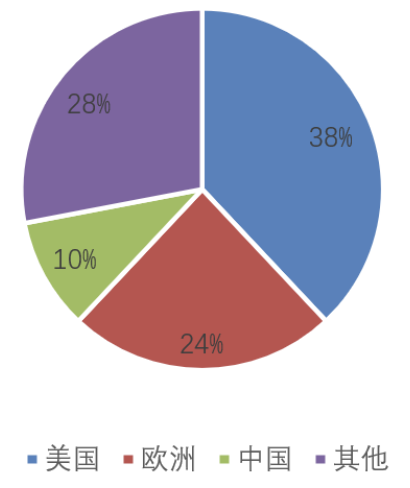

2017年全球核药市场规模为48亿美元,增速为7%。其中美国占38%,欧洲占24%,中国占10%。早期核药市场增长主要由诊断性用药驱动,随着拜耳、诺华等国际医药巨头进入核药领域,治疗性核药有望成为全球核药市场新的驱动力,预计到2020年核素药物市场全球规模超过70亿美金,未来十年复合增速将超过11%,2030年治疗性核药占比将达到60%,市场规模将达到240亿美元。

图3 全球市场规模及预测

资料来源:弗若斯特沙利文、华医研究院

图4 2017年全球核药市场占比情况

资料来源:弗若斯特沙利文、华医研究院

行业特点

对标全球市场发展空间较大

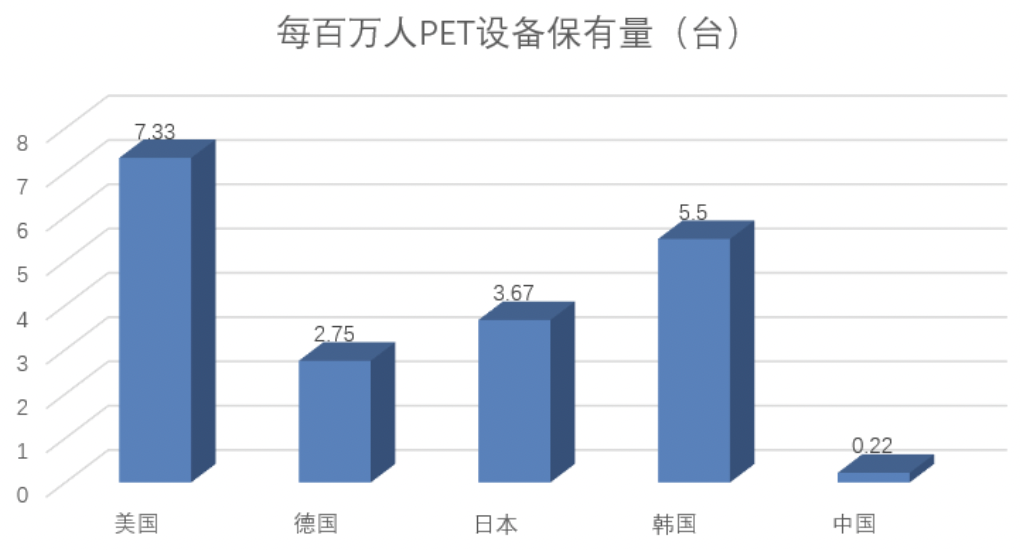

从仪器角度来看,我国PET-CT仪器保有量远低WHO建议标准,检查数量也远远落后美国、日本等国,但随着卫生行政部门对PET-CT和SPECT的审批简化,仪器保有量有望迅速发展。

图5 每百万人PET设备保有量

资料来源:华医研究院

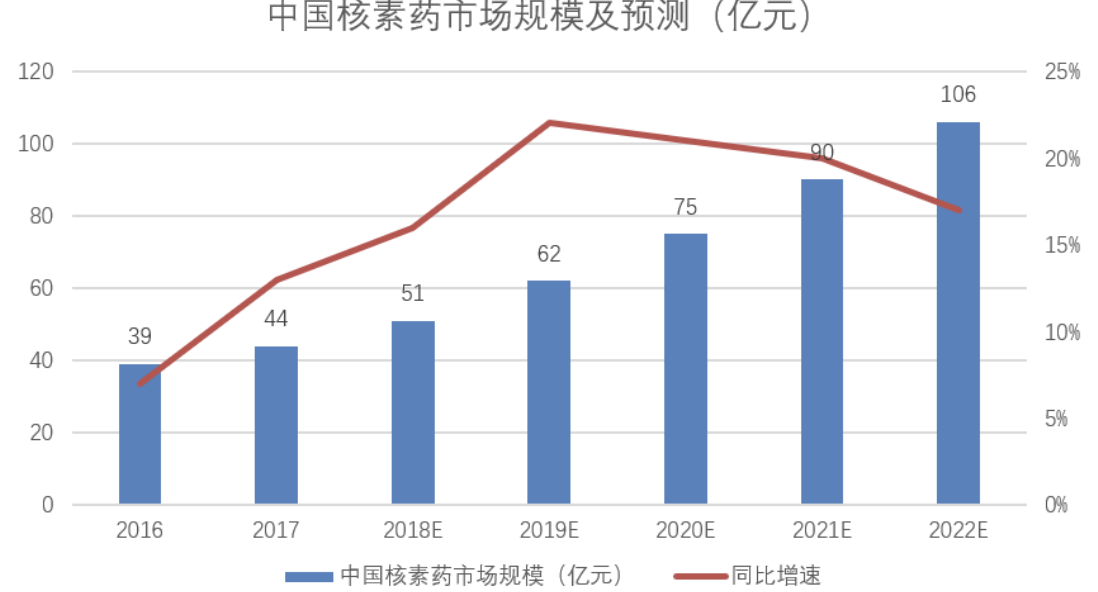

中美人均核医学支出,差距巨大。与此同时,中国核素药市场增速较快,预计2022年破百亿,与全球发展脚步一致,发展空间较大。

图6 中美人均核医学对比

资料来源:弗若斯特沙利文、华医研究院

图7 中国核素药市场规模

资料来源:弗若斯特沙利文、华医研究院

中国放射性药物市场渗透率仅为0.21%左右,而美国渗透率接近7%。市场渗透率为市场实际需求和潜在需求之比,分析市场潜在需求较大的原因是核素药具有极为广阔的诊断和治疗适应症,与此同时,目前产业建设情况并不成熟,因此显示出比较悬殊的实际需求和潜在需求之比。较低的市场渗透率也反映市场的空间广阔,相比全球市场,中国有将近十倍起跳的广阔空间。

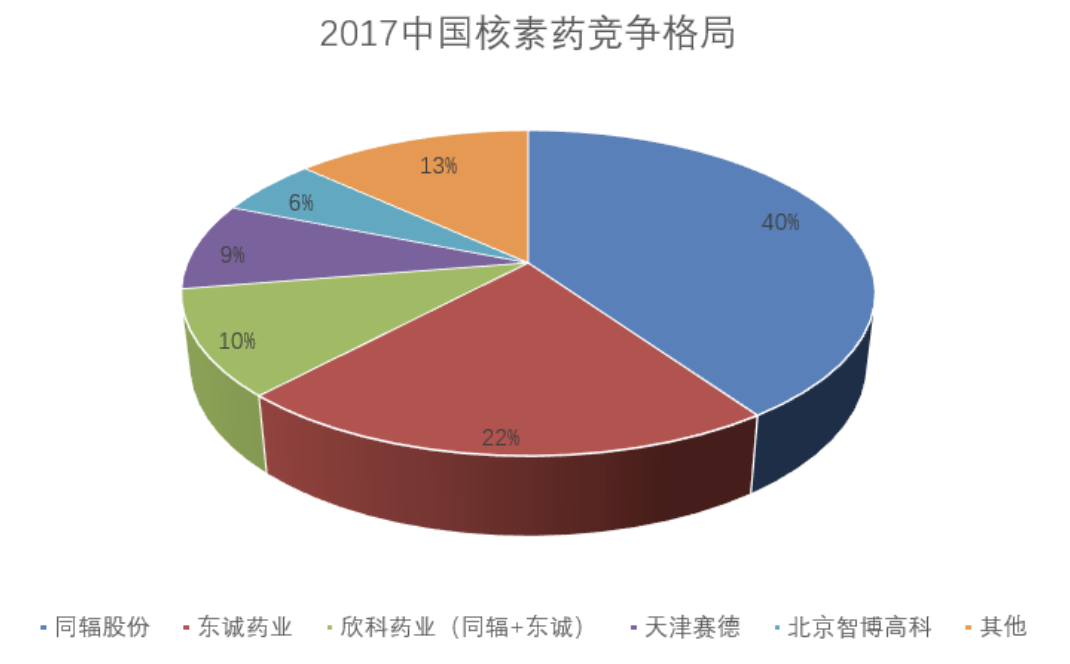

行业集中度极高

核素药行业集中度高,竞争压力主要来自于龙头企业同辐股份和东诚药业。从企业关系方面,中国同辐依靠中核集团,原子科兴、原子高科、中核高通及中核海德威均为中核系企业,而东诚药业则通过系列化兼并收购,分别于2015年收购成都云克、2017年收购南京安迪科等企业,逐步扩大生产与配送优势。

龙头企业拥有稳定的市场份额和技术审批等方面的先发优势;与此同时,东城5年7次并购,同辐成立投资基金,都剑指商业扩张。总体来说,虽说竞争企业数量少、竞争格局优良,但行业里新兴公司想独立直面巨头分割市场具有极高的难度,根据市场占比数据显示,同辐股份市场占比40.40%,东诚药业占比21.60%,欣科药业(同辐、东诚联合参股)占比10.50%,天津赛德占比8.70%,北京智博高科占比5.70%,其他药企共占13.20%。可见同辐和东诚共控制七成以上市场,几乎形成垄断局面。

图8 国内竞争格局

资料来源:弗若斯特沙利文、华医研究院

上游产业链亟待建设,核素生产主要依赖进口

2015年,CMRR堆完成国内131I供应,打破了我国医用同位素全部依赖进口的困境。但是一个反应堆难于形成规模、稳定商业供应,满足全国市场需求。

加速器方面,国内现有130余台回旋加速器,主要进行18F生产,缺乏用于64Cu、67Cu、68Ge、89Zr、124I、225Ac等核素批量生产加速器及靶系统。

另外,国外核素生产情况也不容乐观,全球的核素产能相对集中在数个核反应堆。这些反应堆存在服役期长、老化严重的问题,预计在2016~2030年间陆续关闭,导致全球核素原料供应偏紧。因此未掌握上游产业链建设的国内药企也面临一定的进口经营风险,所以各大药企如东诚药业旗下成都云克均在积极布局打造上游产业链进行原料自主生产。

放射性核素是放射性药物制备之根本,而核素的缺乏,总体依赖进口的情况可以说对我国新型放射性药物研发及制备的影响很大。

经营方面盈利水平高,且不受带量采购影响

毛利率行业水平维持在90%以上,以核素药为主要业务的同辐、东诚子公司甚至能表现出30%~40%甚至更高的净利率。

放射性药物由于其较短半衰期的物理特性、生产运输配送的较高成本以及不充分竞争的市场格局,仿制药也不受带量采购影响。

行业展望和投资总结

中国是全球核技术较为领先的国家,与半导体光刻机领域不同,在核物理领域,中国掌握所有技术和物理学基础,随着核素药的研究进一步深入,民营资本的不断进入,核素生产及供应有望实现国产替代。

政策方面,现阶段我国放射性药物缺乏系统性监管,涉及核素药的法律法规和指导文件均较少,在核医学领域,并不是“法无禁止即可为”,而是相关文件越少,其经营的约束性就越高,因此管理逐渐规范化,系统化,并进一步提高技术指导是产业发展的重要条件。随着指导文件和法律法规比如GLP对核素药安全性评价的不断补齐,会进一步促进核素药行业的发展。

目前核素药生产,尤其是反应堆堆照核素生产主要集中在有国家背景的中核集团手中,而通过中核与东诚的合作可以窥见国家也乐意扶持民营资本进入行业,长期来看技术可能松绑,形成技术下沉。

而核素药本身就具有一体化和个体化的特点,天生的精准医疗特性更是直接锚定了产业较大的前景。综合来看,行业未来极具发展空间。

投资建议

我们关注核素药管线关键技术以及产业链上游核素供应以及下游核药中心建设布局,差异化系统评价企业战略、商业、可持续化能力及其子要素研发团队、创始人团队、资本运作、财务指标等。客观定位企业在行业中的发展空间,合理预计企业未来成长情况及驱动因素, 秉持立体化产业理解及价值投资理念。

投资建议方面,核素药中观环境发展较快,增速较为稳定,表现出较大的前景。应重点关注企业微观研发能力和产业链建设情况。

医耘科技成立于2017年,是国内唯一一家医疗全产业链服务商。业务包括医疗健康产业市场营销服务、会议及媒体服务、投行服务、金融综合方案服务、培训服务、咨询服务,致力于以专业的服务,助力企业全发展周期的成长和增值。

医耘科技旗下华医研究院是国内唯一的医疗投资研究院,也是国内医疗投资全景图的界定者。专注医疗产业6大板块、36个子行业以及180个细分领域,已完成数百份医疗行业各子行业相关的投资研究报告。拥有行业领先的项目评价体系,积累储备了丰富的国内外优质项目资源,经过多年的研究积累,研究院已拥有上万家医疗企业的数据,并长期保持互动,实时更新企业最新动态,已成为国内最全的医疗企业大数据库。

微信扫一扫

关注该公众号