作者 | 邱子扬

编者 | Mina

在相关国家政策的鼓励下,中医凭借简、廉的特性,适于基层医疗机构开展的特点,正迎来快速发展的十年。在中医服务方面,中医连锁诊所模式正在逐渐成为主流方向,资本也在这一两年中尝试性的进入中医连锁服务行业。随着中医诊所备案制的施行,开办中医诊所的核心要素将有所转变,准入门槛,获取医保难度会下降,而医生资源,商业模式,连锁能力和管理能力将成为连锁中医诊所发展的决定因素。本文对中医连锁诊所的市场进行了预测分析,也对中医医生、政策等主要的行业驱动因素进行了总结。

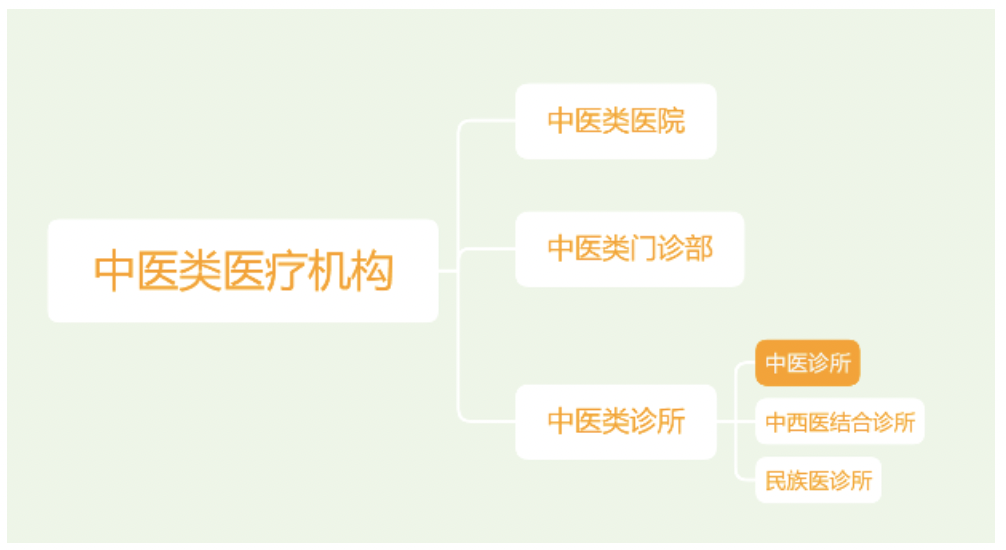

1.中医诊所定义

根据国家卫计委规定,所谓中医诊所,是指在中医药理论指导下,运用中药(民族药)和针灸、拔罐、推拿等非药物疗法开展诊疗服务,以及中药调剂、汤剂煎煮等中药药事服务的诊所。根据《医疗机构管理条例实施细则》,我国的中医医疗机构,分为中医医院、中医门诊部、中医诊所及一切以各种名称面向社会而主要从事中医医疗业务的单位。本文研究对象为中医类诊所中的中医诊所,中医诊所的特点是100%纯中医为主营治疗的民营中医机构。

图 1:中医类医疗机构分类

资料来源:中国卫生健康统计年鉴、华医资本

2.中医诊所市场分析

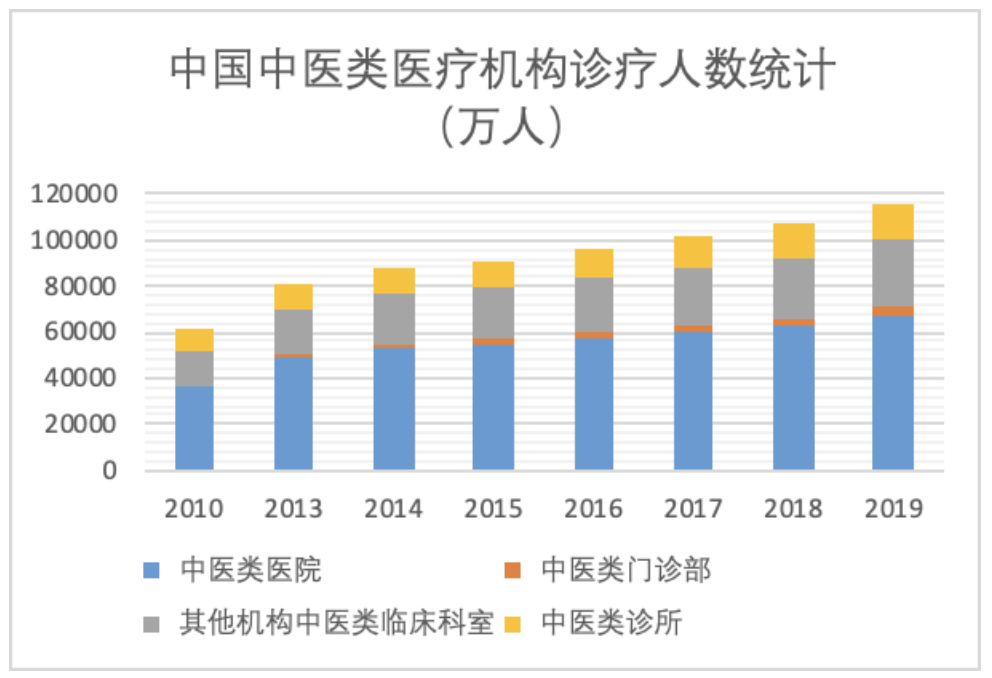

截止2019年,中医类医疗机构诊疗人数已经达到11.6亿人次,2013-2019年中医类医疗机构诊疗人次CAGR达7.39%。其中中医类诊所占中医类医疗机构总就诊量的比例维持在12%-15%之间,并且在近几年来有缓慢上升的趋势。

图2:中医类医疗机构诊疗人数统计

资料来源:中国卫生健康统计年鉴、华医资本

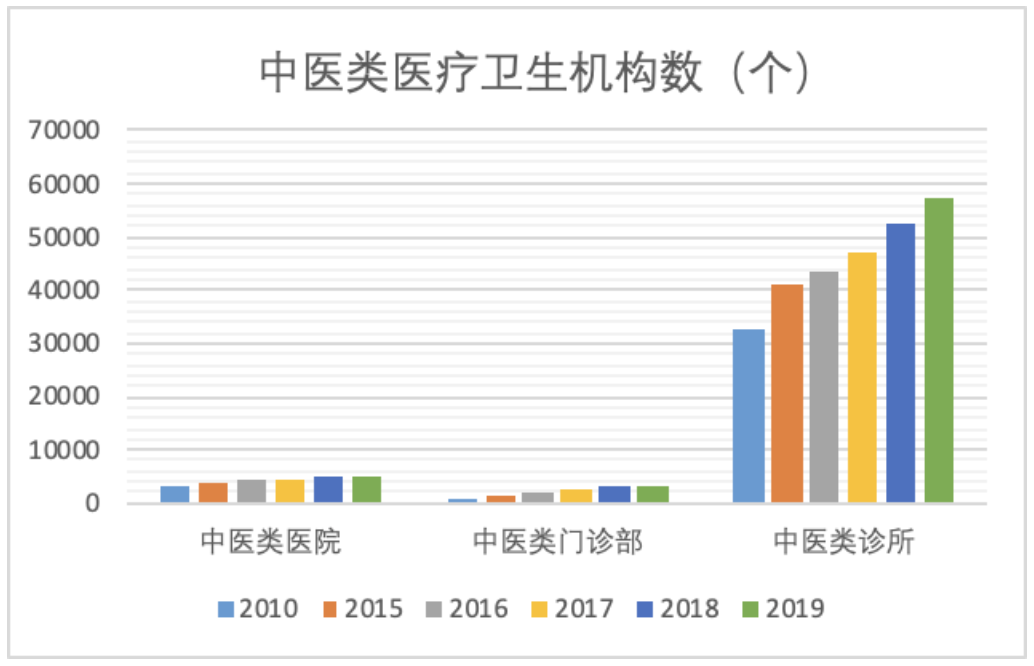

2019年末,全国中医类医疗卫生机构总数达65809个,比上年增加5071个,增速达8.35%。与上年比较,中医类医院增加234个,增速为5.93%,中医类诊所增加4469个,增速达到8.46%。

图3:中医类医疗卫生机构数

资料来源:中国卫生健康统计年鉴、华医资本

近年来中医类诊所的快速扩张,中医类诊所总诊疗人数上升明显但平均诊疗数量变化不大,近10年来的中医类诊所年平均诊疗人次一直维持在2800人每年附近。如何吸引、管理新老顾客,提升中医类诊所的诊疗能力将是经营中医连锁诊所的关键点之一。

图表 4: 中医类医疗机构诊疗人次平均数

资料来源:华医资本、中国卫生健康统计年鉴

下图展示了近年来公立中医医院门诊病人医药费用的变化。2010-2019年公立中医医院的次均门诊费用的CAGR为7.15%,其中药费所占的比例在逐年下降,但仍然占据了一半以上门诊费用。

图表 5:公立中医医院门诊病人医药费用

资料来源:华医资本、中国卫生健康统计年鉴

假设中医连锁诊所和公立中医医院门诊费用相似,按照2800人次每年,目前每次250元左右的平均门诊花费,一家中医连锁诊所的年平均营业额为70万元人民币。参考公立中医医院的营收占比,中医诊所的营收也将比较依赖中药的药费,如何摆脱对中药的收入依赖,通过增加其他治疗手段收入来优化和提升营收是经营中医连锁诊所的又一关键点。

2010-2019年中医次均门诊费用的CAGR为7.15%,中医类诊所年诊疗次数的CAGR为6.71%。假设2020-2025年间的增速维持不变,预计中医类诊所的市场规模增速可达14%,预计2025年市场规模达到940亿元。具体预测数值如下图所示。

图表 6:中医市场规模预测

年份 | 次均门诊费用(元) | 年诊疗次数(万人次) | 市场规模(亿元) |

2010 | 137.1 | 9178.3 | 125.8345 |

2015 | 208.2 | 11781.4 | 245.2887 |

2016 | 218.4 | 12517.9 | 273.3909 |

2017 | 229.8 | 13660.9 | 313.9275 |

2018 | 243 | 14973.2 | 363.8488 |

2019 | 255.3 | 16469.8 | 420.474 |

年份 | 预测市场规模(亿元) |

2020 | 481 |

2021 | 550 |

2022 | 719 |

2023 | 822 |

2024 | 940 |

CAGR | 14% |

资料来源:华医资本、中国卫生健康统计年鉴

3.行业驱动因素

01

政策支持

图表 7:最新政策

时间 | 法律法规 | 政策内容 |

2013 | 《关于于县级公立医院综合改革试点工作中充分发挥中医药特色的通知》 | 改革中医药补偿机制,适当提高中医医疗服务价格,在医保中鼓励使用中医药。 |

2015 | 《关于推进和规范医师多点执业的若干意见》 | 随着医师多点执业政策的推行,老中医与中医诊所合作,可以自行安排时间到连锁中医机构兼职坐诊,并可以到多家连锁门店行医,方便居民就近求医,解决了基层居民求医难的问题。 |

2016 | 《“健康中国2030”规划纲要》 | 要坚持中西医并重,传承发展中医药事业。 |

2016 | 《中医药发展战略 规划纲要(2016-2030年)》 | 将中医药上升到国家战略高度。纲要的发展目标,提出每千人口公立中医类医院床位数达到0.55张,每千人口卫生机构中医执业类(助理)医师数达到0.4人;中医药产业现代化水平显著提高,中药工业总产值占医药工业总产值30%以上。 |

2016 | 《 中 医 药 发 展“十三五”规划》 | 促进社会办中医加快发展,到 2020 年非公立中医医疗机构提供的中医服务量力争达到 20%。鼓励社会力量优先举办儿科、精神(心理)科、妇科、外科、骨伤、肛肠等非营利性中医专科医院,发展中医特色的康复医院、护理院。鼓励举办只提供传统中医药服务的中医门诊部和中医诊所。 |

2016 | 《关于印发基层中医药服务能力提升工程“十三五”行动计划的通知》 | 85%以上的社区卫生服务中心和70%以上的乡镇卫生院建设中医诊所、国医堂等中医综合服务区;规定基层医疗卫生机构开展健康教育的种类和数量,中医药内容不少于40%。 |

2016 | 《中华人民共和国中医药法》 | 明确了中医药事业的重要性地位和发展方向,为促进中医药事业健康发展提供了有力的法律支撑。这是我国针对中医药的首部法律。 |

2017 | 《中医诊所备案管理暂行方案》 | 暂行方案提出,举办中医诊所只需向地县级中医药主管部门备案后即可开展执业活动,且不受《医药机构设置规划》的限制。使得中医诊所的开办流程更加简便,预计市场上将会有更多中医诊所出现。 |

资料来源:公开资料、华医资本

02

中医医生

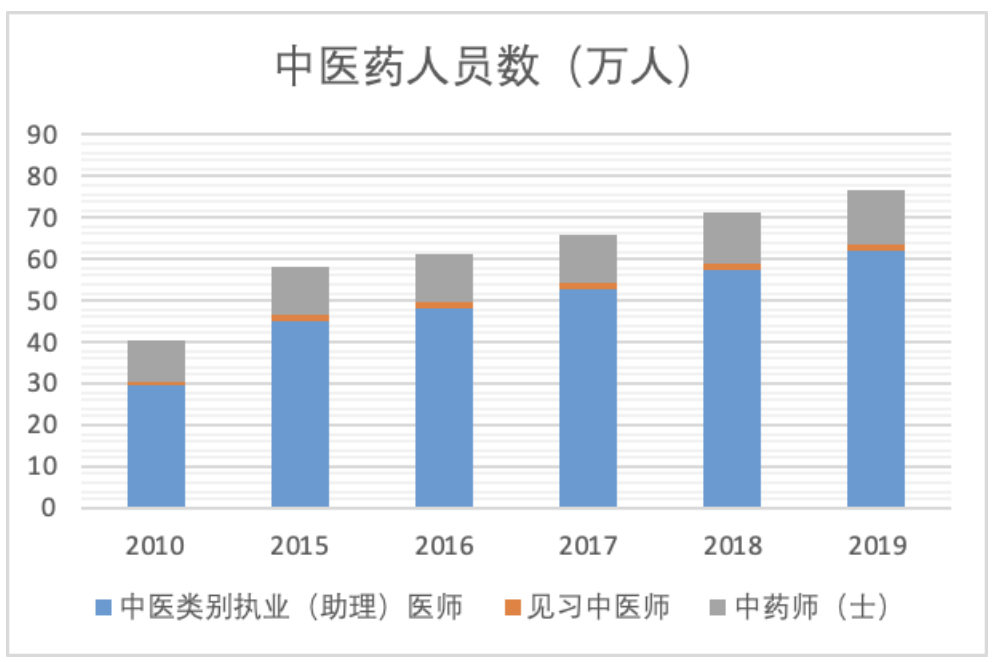

2019年末,全国中医药卫生人员总数达76.7万人,2010-2019年的CAGR为7.38%。近年来中医医师的在中医药人员中的占比有了较大的提升,2019年达到了81%,达到62.5万人。

图表 8:中医药人数统计

资料来源:中国卫生健康统计年鉴、华医资本

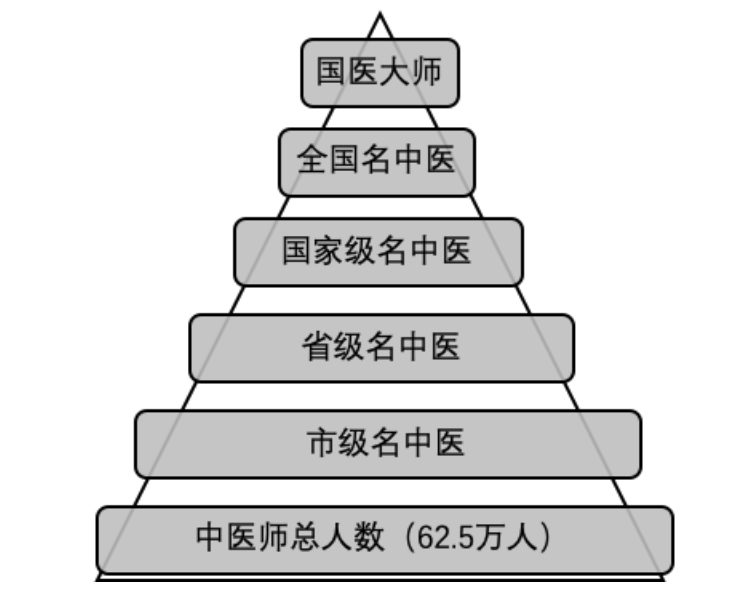

顶尖中医医生是稀缺的资源,也是各类中医机构竞争的对象,国内关于中医的荣誉如下图所示。国医大师由人力资源和社会保障部、卫生部和国家中医药管理局联合评选,自2008年首届国医大师评选表彰启动以来,已经表彰了三届共90名国医大师。2017年首届评选表彰了100名全国名中医。国家级名中医大约有3400人,之下是省级、市级名中医。

图表 9:中医名誉

资料来源:华医资本

03

资本推动

国家支持社会力量举办中医医疗机构,改变过去中医医疗机构设置的规则,从审核制转为备案制。近几年来,有大量的社会资本注入连锁诊所行业,行业融资最大数额超十亿元。固生堂、君和堂以及金华佗、甘草医生、微中医、快问中医、中医在线等互联网+中医平台纷纷获得融资,不断得到了资本的青睐。君和堂成立于2011年,从南京起步,目前在全国多个城市有10多家连锁中医诊所,2018年2月,获亿元级C轮融资。固生堂先后获得4轮共17亿元融资。其中最近一次是2017年7月获得10.1亿元D轮融资(5.1亿股权+5亿债券),投资团队包括中国国有资本风险投资基金、中国人寿、招银国际、金浦健服等机构。

04

社会因素

连锁中医医疗机构在未来有比较大的发展趋势,尤其随着人口老龄化,人民对养生保健更重视,且中医以预防为主,副作用小,有巨大市场,因此资本对连锁中医医疗机构行业有大量投入。随着社会资本的注入,连锁中医医疗机构行业将加速发展,中医诊所行业会受到越来越多的人重视。

近年来,居民可支配收入不断上升,人们对医疗服务的需求也在日益上升。优质的服务是中医诊所在与公立中医院竞争中脱颖而出的关键点。中医诊所就诊无需在大医院排队挂号缴费,通过线上提前预约挂号,病人可以在舒适的环境中接受诊疗,并且享受代煎药、送药服务,同时中医诊所定期开办义诊活动等,中医诊所可以为客户提供全方位的便民服务。

5、总结

由于中医诊所不同于西医诊所的独特性,具有连锁管理能力的人才缺口巨大;中医医生,尤其是名医稀缺,优质年轻医生供不应求,仅靠现有的体制完全无法满足市场需求,新诊所招不到医生往往成为制约异地开馆的最重要因素。目前,市场上的商业模式主要可以分为名医好药模式、专病专治模式、中药店转型模式等几种,每种模式对于资金需求、病种选择、医生招聘方面都不尽相同,盈利模式也有各有差异。

我们对中医连锁诊所的基本判断是:

医耘科技成立于2017年,是国内唯一一家医疗全产业链服务商。业务包括医疗健康产业市场营销服务、会议及媒体服务、投行服务、金融综合方案服务、培训服务、咨询服务,致力于以专业的服务,助力企业全发展周期的成长和增值。

医耘科技旗下华医研究院是国内唯一的医疗投资研究院,也是国内医疗投资全景图的界定者。专注医疗产业6大板块、36个子行业以及180个细分领域,已完成数百份医疗行业各子行业相关的投资研究报告。拥有行业领先的项目评价体系,积累储备了丰富的国内外优质项目资源,经过多年的研究积累,研究院已拥有上万家医疗企业的数据,并长期保持互动,实时更新企业最新动态,已成为国内最全的医疗企业大数据库。

微信扫一扫

关注该公众号