导读:随着临床对精准治疗、快速起效与依从性提升的需求加剧,吸入给药系统正从传统的呼吸系统治疗手段,拓展至神经、心血管、内分泌等多领域,逐步打破适应症边界。其“药械结合、技术门槛高、使用便捷”的特点,使其成为仿制突围与创新突破并行的关键赛道。在全球高端市场由外资主导的格局下,中国企业正依托政策引导、技术积累与临床需求,实现加速赶超。

本报告将讨论吸入给药系统的定义、分类、应用领域、发展历程、市场规模及竞争格局,并展望行业未来发展趋势。

吸入给药系统定义

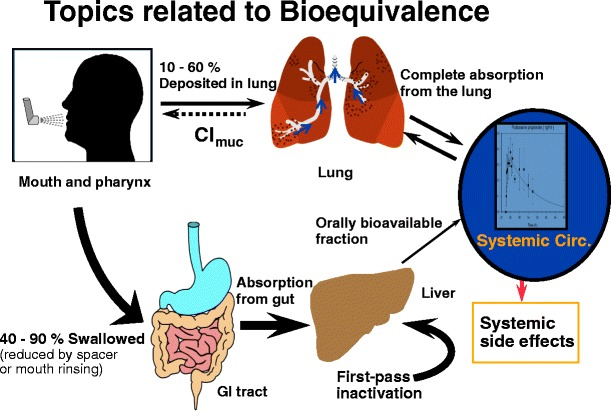

吸入给药系统是指通过吸入装置(如雾化器、定量吸入器等),将药物转化为气溶胶或微粒形式,经口腔或鼻腔吸入,直接作用于呼吸道或肺部,以实现局部或全身治疗的药物递送形式。

图1.经口吸入给药示意图(数据来源:公开资料,华医研究院整理)

由于肺部具有吸收表面积大、毛细血管网丰富、肺泡上皮细胞层薄的特点,吸入制剂存在以下优势:

起效迅速:药物直接进入肺毛细血管系统,快速发挥疗效;

避开首过效应:避免肝脏代谢,提高生物利用度,降低系统性用药剂量;

靶向性强:药物在肺部富集,有助于提高呼吸系统疾病的治疗效率;

适用于大分子药物:可用于蛋白质、核酸等生物活性物质的局部或全身递送。

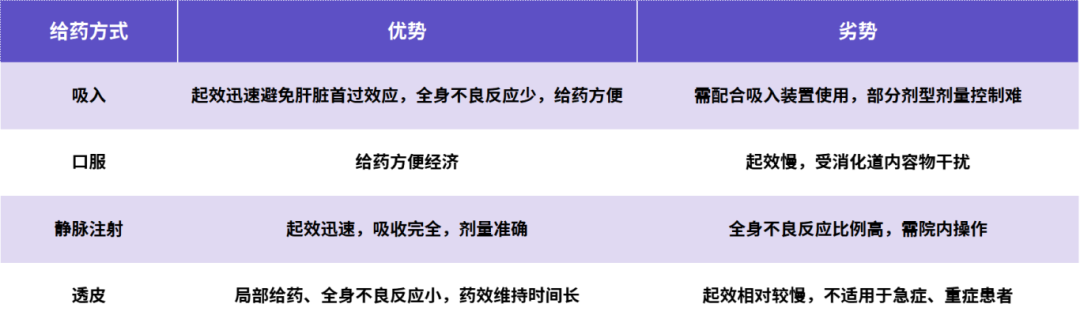

表1.不同给药方式对比(数据来源:公开资料,华医研究院整理)

吸入疗法被全球权威指南(GOLD、GINA)和中国临床路径一致推荐为COPD与哮喘患者的一线基础治疗方式,优于传统口服与注射途径,尤其适用于慢性呼吸系统疾病的长期管理。

吸入给药系统组成和分类

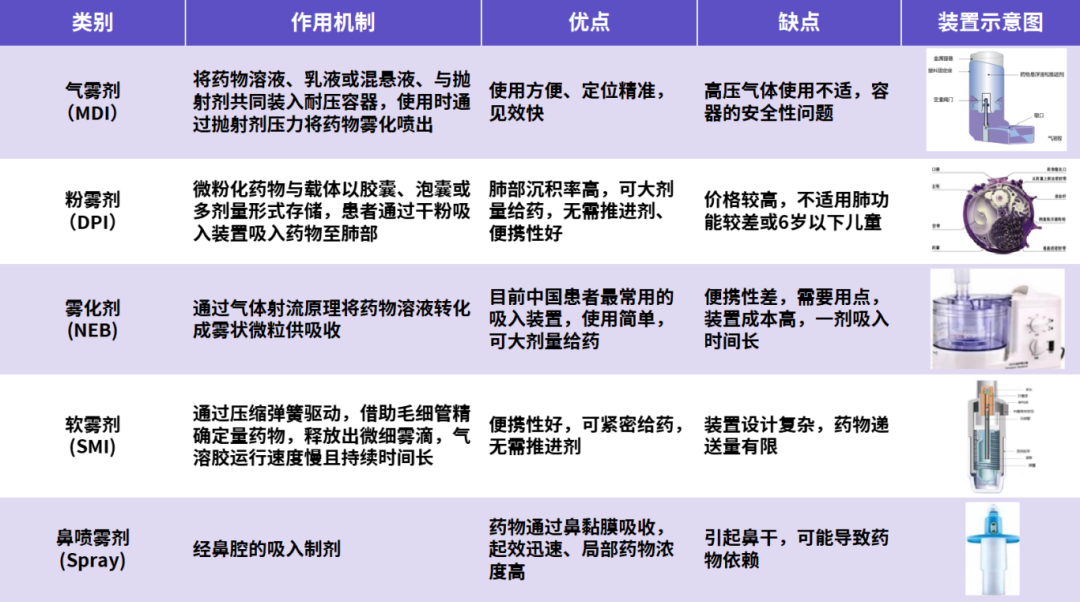

吸入给药系统由吸入制剂和吸入装置共同组成。吸入制剂是一种特殊的通过呼吸道、肺部给药的剂型。其以气溶胶或蒸汽形式,将溶解或分散于合适液体或固体介质中的药物递送至肺部,以发挥局部或全身作用。吸入装置是将吸入制剂递送至呼吸道或肺部的必要工具。

根据吸入装置的不同,吸入制剂通常可分为五类:气雾剂(MDI)、粉雾剂(DPI)、雾化剂(NEB)、软雾剂(SMI)和鼻喷雾剂(Spray)。其中,气雾剂、粉雾剂和雾化剂是临床中应用较广的制剂。

表2.吸入制剂分类(资料来源:公开资料,华医研究院整理)

根据药物种类,吸入制剂可分为五类:

胆碱能受体抑制剂(如异丙托溴铵),用于COPD和哮喘,作用持久、副作用少;

吸入性糖皮质激素(如布地奈德),用于哮喘和过敏性鼻炎,抗炎效果好,副作用轻;

β2受体激动剂(如沙丁胺醇),用于COPD和哮喘,分短效/长效,过量可能引起代谢问题;

复方制剂如β2受体激动剂+糖皮质激素(如氟替卡松+沙美特罗)和胆碱能+β2激动剂(如异丙托溴铵+沙丁胺醇),效果强且减少副作用;

其他药物如地氟烷等,可广泛用于多种病症包括感染、麻醉、高血压等;

吸入给药系统研发概况

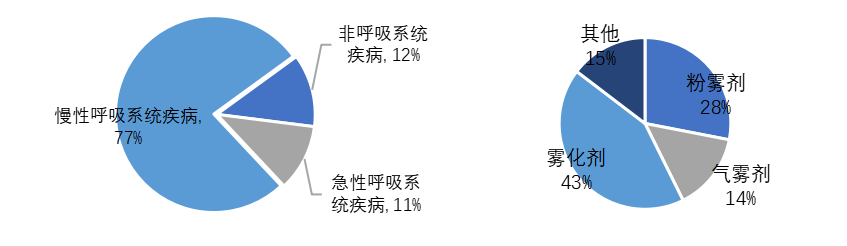

截至2025年6月,美国FDA已批准并在售571个吸入制剂品规,涵盖98个药物分子(其中单一成分82种,复方药物16种,复方按新分子计,不同盐型合并统计)。其中,77%的吸入制剂用于慢性呼吸系统疾病,包括哮喘、慢性阻塞性肺病(COPD)及肺动脉高压。当前市场上吸入制剂的剂型包括粉雾剂、气雾剂和雾化剂,粉雾剂占比最高(38%),其次为气雾剂(33%)和雾化剂(27%)。

图2.FDA在售吸入制剂适应症和剂型分布情况(数据来源:公开资料,华医研究院整理)

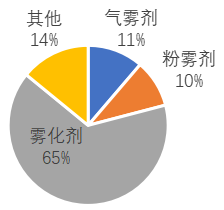

我国吸入制剂起步较晚,研发能力相对较弱。根据2025年6月26日CDE统计,国内吸入制剂已批准涉及51个药物分子(其中单一成分35种,复方药物16种,复方按新分子计,不同盐型合并统计),涉及478个批件,其中国产377个,进口101个。国内申报的吸入制剂包括吸入气雾剂、粉雾剂、雾化剂及鼻用喷雾剂等。其中,雾化剂(吸入溶液)研发壁垒最低,占比最大65%,其仿制药也因可豁免生物等效性研究,成为企业的热门选择。

图3.中国吸入制剂上市类型分布(数据来源:公开资料,华医研究院整理)

根据CDE,截至2025年6月,已有24种吸入药物(共计274个品规)通过一致性评价(均为视同过评)。部分过评品种,如吸入乙酰半胱氨酸溶液、硫酸特布他林雾化吸入溶液等,已有超过20家企业参与,而吸入用地氟烷、氮䓬斯汀氟替卡松鼻喷雾剂、丙酸氟替卡松鼻喷雾剂等为独家过评品种。

表3.部分国内吸入制剂过评品种(截至2025.06.26)(资料来源:国家药品监督管理局,华医研究院整理)

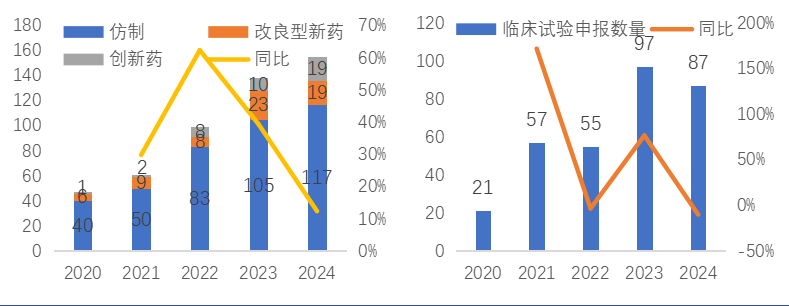

药品申报、临床试验数量大幅提高,新药占比较少。整体来看,我国获CDE受理的吸入制剂数量越来越多,2024年获受理的制剂数量(155个)已经是2020年的三倍(47个)。创新药的占比从2020年的2%提高至12%,进步较大,但绝对数量仍然处于较低水平,需要更多发展时间。

图4.2020-2024年国内吸入制剂CDE受理情况以及临床申报数量(数据来源:CDE,药物临床试验登记与信息公示平台,华医研究院整理)

吸入给药系统的研发正从传统小分子药物向抗体、siRNA、mRNA及外泌体等大分子药物转化,逐步走向“仿创结合”的发展模式。应用领域也在拓展,从以呼吸系统疾病为主,逐步涉及糖尿病(吸入胰岛素如Afrezza®)、神经系统疾病(如吸入左旋多巴治疗帕金森病、尼古丁吸入剂戒烟)以及感染性疾病(如吸入新冠疫苗、脂质体抗生素如阿米卡星治疗肺部感染)。

吸入制剂作为药械组合产品,其研发壁垒显著高于普通制剂,主要体现在药械组合复杂性、技术工艺要求、临床研究难度等方面。

(1)药械组合构建天然研发壁垒

药物与装置协同要求:吸入制剂需药物与装置高度配合,任何环节失误都会影响疗效。不同剂型对装置的依赖程度不同,如DPI与患者吸气力量匹配。

装置研发难度:吸入装置种类繁多,要求精准设计,如DPI需解决粉末分散性问题,SMI需要精密结构提高肺部沉积率。

(2)技术工艺的高要求

粒径控制:粒径直接影响药物到达肺部的效果。理想粒径分布窄而均,需在1-5μm之间,粒径不合适会影响治疗效果。

处方设计复杂:不同剂型的处方需要匹配,且要确保稳定性和相容性,如pMDI的药物与抛射剂要匹配。

生产工艺壁垒:如pMDI的灌装误差要控制在±5%以内,产业化过程中常出现质量波动。

(3)临床研究的高门槛

临床试验要求高:不同于普通仿制药,部分药械一体化程度较高的吸入制剂需进行III期临床试验以验证疗效与安全性,试验周期长、成本高。以沙美特罗替卡松吸入剂为例,仿制药需完成至少4-12周的随机对照试验,入组患者超 300 例,总费用超数千万元。一致性评价标准高:吸入制剂仿制药需在药学与临床等方面与原研药完全一致,审批周期长3-5年(长于普通口服制剂的 1-2 年)且常常面临高发补率(如装置兼容性研究不足常导致审批延迟)。

患者操作影响:患者操作不当会影响药效,且需严格培训以确保数据的准确性。

吸入给药系统发展历史

吸入制剂的发展经历了从技术雏形到产业化,从仿制突破到创新加速的过程。中国吸入制剂行业通过不断引进技术、加速国产化,逐步打破外资垄断,推动了本土企业在吸入制剂领域的崛起。同时,政策法规的完善、集采政策的引导,助力国产替代进程加速,产业逐步走向成熟和创新。

早期探索期(1950s-1980s)

技术依赖:20世纪50年代起主要依赖进口,1956年氯氟烃(CFC)应用于MDI抛射剂,同年定量压力气雾器(pMDI)发明,奠定临床基础。1971年,全球首个吸入粉雾装置发明。

本土探索:70年代仿制早期吸入产品,但受限于装置工艺,国产化率不足5%。

技术引进期(1980s-2000s)

技术突破:1983年,手持式挤压球雾化器问世,推动家用雾化器普及。并且考虑到CFC对环境的不良影响,pMDI的抛射剂逐渐改为氢氟烷(HFA)。

政策法规:1984年,实施《药品管理法》。1999年,《新药审批办法》首次提出疑难疾病药物的加速审批。

市场格局:外资企业(如阿斯利康、GSK、BI)主导高端市场,本土企业主要生产原料药和低端制剂。

仿制突破期(2000s-2019)

技术本土化:本土企业通过反向工程和合作研发,逐步掌握DPI关键技术(如乳糖载体粒径控制与药物微粉化(1–5μm))。推进HFA替代CFC的环保抛射剂研发,雾化吸入装置等逐步实现国产化。

政策催化:2005年,《药品注册管理办法》修订,明确创新药与仿制药的分类审批。2019年,CDE发布《经口吸入制剂仿制药研究指导原则》,为BE试验提供标准。

市场格局:外资企业(如阿斯利康、GSK、BI)主导高端市场,本土企业主要生产原料药和低端制剂。

首仿突破:2019年,健康元的“舒坦琳”(复方异丙托溴铵溶液)成为首个国产吸入制剂,开启国产替代进程。

国产替代和创新研究加速期(2020至今)

技术创新:2023年,郑颖团队开发的1-3μm纳米晶颗粒,肺部沉积率提升40%。脂质包覆工艺的突破,使批间差异率<5%,解决了稳定性问题。

政策突破:2020年,CDE发布吸入制剂临床与BE指导原则。集采政策推动国产替代。2021年,CDE发布《化学药品吸入液体制剂药学研究技术要求》;2024年,COPD纳入国家基本公共卫生服务项目。

国产替代加速:外资市场份额从2018年接近80%-90%降至2024年约50%。粉雾剂、软雾剂等高端剂型逐步国产化。

创新药研究加速:2025年,正大天晴PDE3/4抑制剂进入3期临床。健康元药业、洛启生物等积极布局创新吸入药物。

吸入给药系统产业链图谱

中国吸入给药系统正处于高速发展阶段,逐步追赶国际先进水平。产业链涵盖原材料供应、制造工艺、产品研发、市场应用和销售等关键环节。目前,上游关键辅料、设备等仍依赖进口,制约行业自主可控能力;中游企业暂时仍以仿制为主,技术创新能力仍需提升;下游市场扩展加速,市场规模持续增加。

图5.吸入给药系统行业产业链图谱(数据来源:公开资料,华医研究院整理)

吸入给药系统市场规模

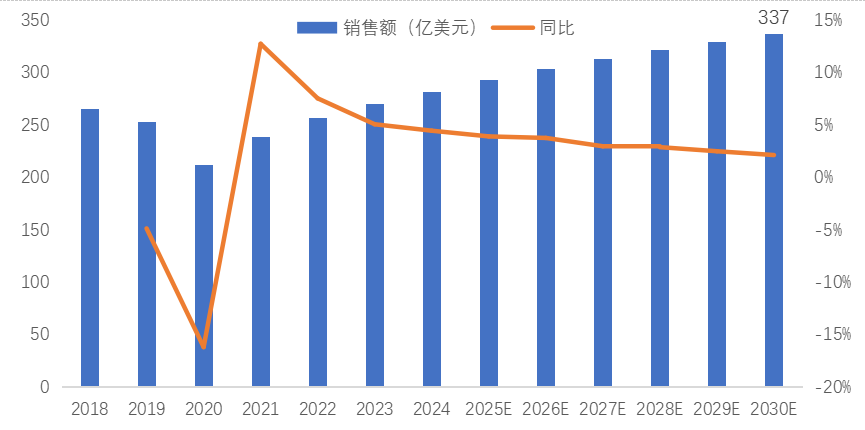

全球吸入给药系统市场在临床需求不断增长的推动下,预计将显著增长。据弗若斯特沙利文,全球市场规模到2025年将达到293亿美元,2030年约为337亿美元,复合年增长率为2.8%。

图6.2018-2030年全球吸入给药系统市场规模及增长率(数据来源:长风药业招股书,华医研究院整理)

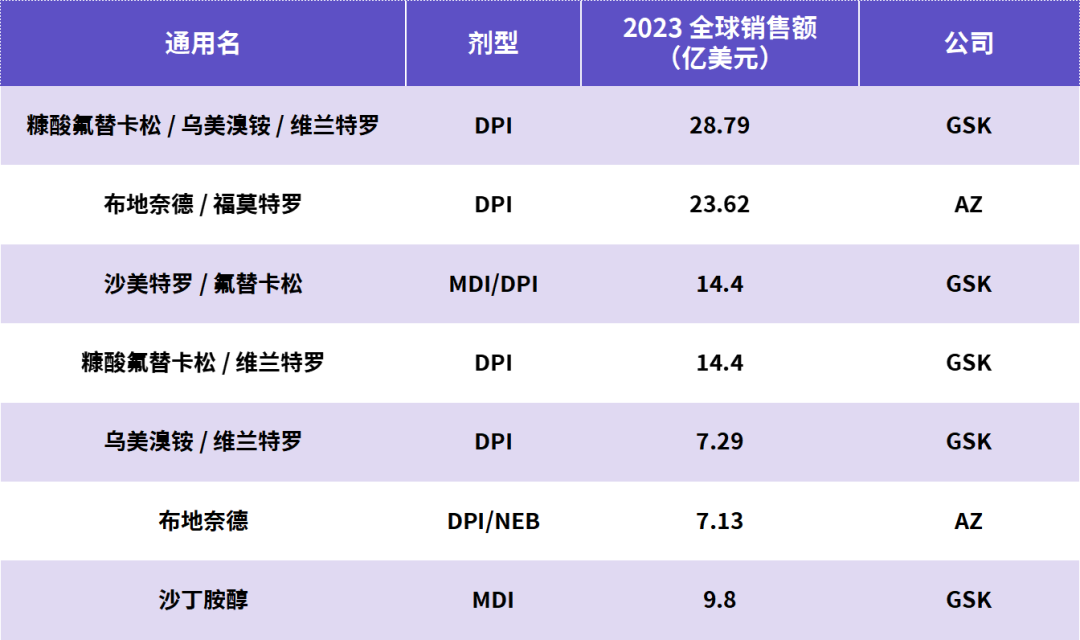

从产品角度来看,2023年,全球市场中糠酸氟替卡松/乌美溴铵/维兰特罗的DPI剂型以28.79亿美元的销售额占据榜首。

表4.吸入制剂全球主要市场(数据来源:公开资料,华医研究院整理)

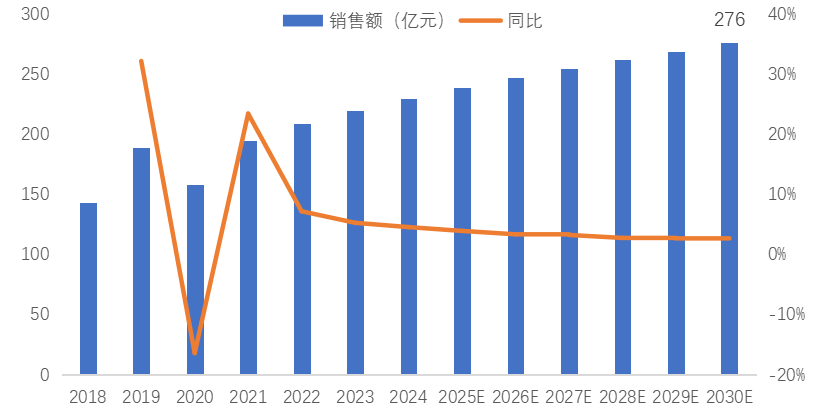

在中国,随着哮喘、慢阻肺(COPD)和过敏性鼻炎等适应症的患者人数不断增加,吸入制剂的需求也将持续攀升。据弗若斯特沙利文的预测,中国吸入制剂市场规模将在2024年达到230亿人民币,同比增长4.55%。尽管集采和医保控费带来价格压力,但预计到2030年,中国吸入制剂市场规模将增至276亿人民币,年复合增长率为2.9%。

图7.2018-2030年全球吸入给药系统市场规模及增长率(数据来源:长风药业招股书,华医研究院整理)

吸入给药系统竞争格局

2018年前,国内吸入制剂市场被AZ、GSK、BI等跨国企业主导,市场份额超过80%,以布地奈德混悬液为例,阿斯利康在2019年的单品销售额达到78亿元,并独占市场20年。随着原研药专利到期、集采政策的实施及CDE《经口吸入制剂仿制药质量和疗效一致性评价指导原则》的出台,本土企业迎来了国产替代的黄金发展期。健康元、正大天晴等国产企业积极推动仿制药一致性评价,抢占市场份额,推动国产替代进程。如何,外资企业虽在高端剂型(如软雾吸入剂SMI)领域占优,但国产企业的市场份额已从不到10%增至50%以上,市场规模突破258亿元,国内市场的竞争格局发生显著变化。

在国内吸入制剂市场的梯度格局中,第一梯队由健康元、正大天晴和恒瑞医药组成,这些企业在技术研发和产品线布局上具有优势,主导着国产市场超过70%的份额。正大天晴的布地奈德混悬液、健康元的舒坦琳和丽舒同、恒瑞医药的地氟烷等产品在市场中占据重要地位。第二梯队则包括长风药业、四川普锐特、石药集团等,长风药业聚焦差异化适应症,四川普瑞特在DPI装置技术上领先,石药集团在吸入制剂领域快速跟进,逐步提升市场份额。除此之外,一些创新型企业在细分领域崭露头角,谷森医药在噻托溴铵软雾吸入剂首仿申报中,有望打破BI垄断;洛启生物专注抗体吸入制剂,开发中的重组抗IL-4Rα单克隆抗体吸入制剂展现了PDE3/4新靶点治疗潜力;山东京卫制药专注仿制药开发,拥有全剂型研发平台,在成本控制和规模化生产方面具备竞争优势。

随着集采政策的持续推进和技术突破,国产药企在国内吸入制剂市场的份额有望进一步提升,尤其是在基础药物和仿制药领域。然而,高端剂型和创新药物的研发仍需克服技术难关,且国际化进展较为缓慢。国产企业需要加快技术创新步伐,并逐步突破国际市场的进入壁垒,才能在全球吸入制剂市场中占据更有利的位置。

吸入给药系统融资情况

一级市场投融资主要聚焦在早期。吸入制剂在我国发展起步较晚,目前已有在售吸入制剂产品的公司多为综合性上市医药公司,例如:健康元等。专注于生产吸入制剂的厂商多为成长期企业或大型药企的子公司,例如:正大天晴、畅溪制药、洛启生物等。

表5.近期吸入给药系统企业融资情况(资料来源:公开资料,华医研究院整理)

09

吸入给药系统投资策略

关注吸入制剂国产替代空间:随着国产仿制药的发展和集采政策的支持,国产药企进一步替代外资企业,预计市场份额将持续增长。

关注高端吸入制剂生产企业:高端吸入制剂(如粉雾剂、软雾剂)在便携性与临床效果上优于传统溶液制剂,尽管研发门槛高,但利润空间大。传统剂型改良、复方吸入制剂和创新分子和靶点(靶向抗体、PDE3/4抑制剂)等提升药物治疗效果,具备长期发展潜力。

关注特定疾病特效药:除哮喘与COPD外,特发性肺纤维化等罕见病尚缺有效治疗,现有药物有限(如吡非尼酮、尼达尼布),新机制吸入药具备较大突破空间和市场潜力。

09

结语

吸入给药系统作为兼具药械属性的细分领域,正处于国产替代与技术升级的交汇点。一方面,集采放量推动仿制药加速放行,带来短期盈利机会;另一方面,高端剂型和创新机制的持续突破,开启中长期成长空间。当前行业进入门槛高、落地难度大,真正具备制剂工艺、装置适配与临床转化能力的企业仍属稀缺。具备先发优势的企业,尤其在仿创结合、国内市场落地以及国际化扩展上形成协同优势的玩家,可能会在未来成功穿越周期,建立竞争壁垒。

声明

节选自华医研究院行业深度报告:2025年7月《吸入给药系统行业研究报告》。

报告中的信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。我公司不就报告中的内容对最终投资建议作出任何担保。

来源:华医研究院

作者:朱淇睿

编辑:邵利娟