质谱仪作为科研和检测领域的关键仪器,广泛应用于临床检验、环境监测、食品安全和工业过程分析等多个场景。随着精准医学的快速发展,质谱技术因其高通量、高灵敏度、高精度和高效率的特点,在科学研究和实际应用中的作用越发重要。在国家推动高端科学仪器国产化的背景下,陆续推出了一系列支持政策,旨在提升国内产业的技术水平和市场竞争力。尽管目前市场主要由海外龙头企业主导,他们通过不断深耕细分市场来强化市场占有率,但国内生产商正通过技术创新和质量提升,逐步从中低端市场向高端市场转型,增加市场份额。本篇研究报告将详细解析质谱仪的技术概念、分类与应用、政策环境、市场规模、产业链结构、竞争格局和资本市场情况等维度进行详细的阐述及分析,并提出具体的投资建议。

01

质谱技术概述

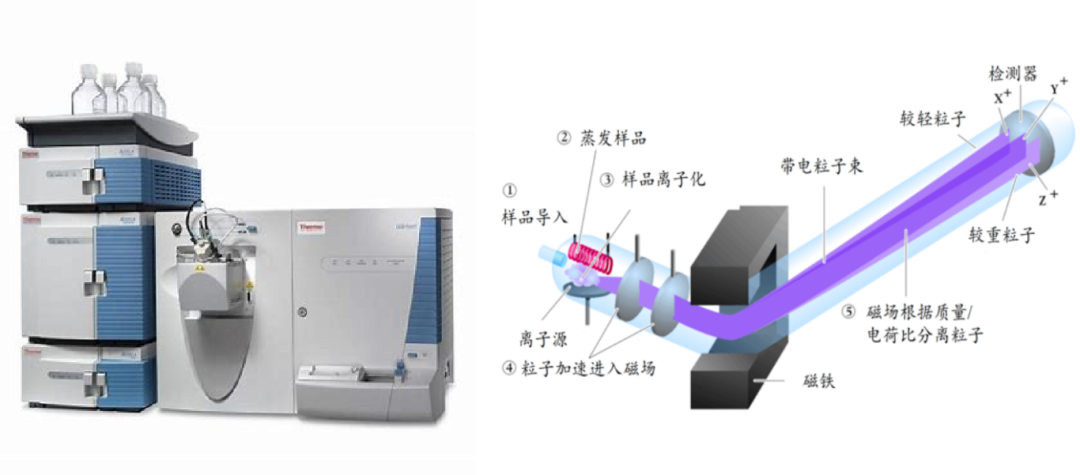

质谱技术(Mass Spectrometry, MS)的原理就是通过离子源使样品中的分子或原子离子化,在电磁场的作用下使正离子加速和准直,然后进入质量分析器。在质量分析器磁场的作用下,样品离子按不同的质荷比分开后进入检测器,离子信号被放大并记录在读出装置上,形成相应的质谱图。根据各个物质的质量差异,同时基于谱峰强度与化合物含量的相关性,质谱仪器能够进行物质的定量、定性以及结构分析,是现代科研和临床检验中的重要工具。

图1.质谱仪器及其质谱检测技术示意图(数据来源:公开资料,华医研究院整理)。

02

分类与应用

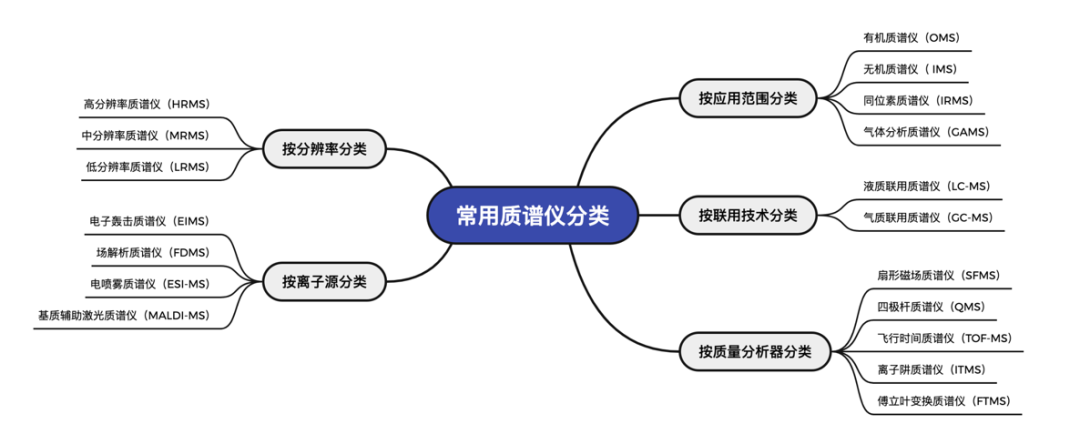

质谱仪有多种分类标准。按照应用范围的分类,主要可以分为有机质谱、无机质谱、同位素质谱仪和气体分析质谱仪。根据质量分析器的类型,可分为扇形磁场质谱仪、四极杆质谱仪、飞行时间质谱仪、离子阱质谱仪等。

图2.质谱仪的多种分类标准(数据来源:华医研究院整理)。

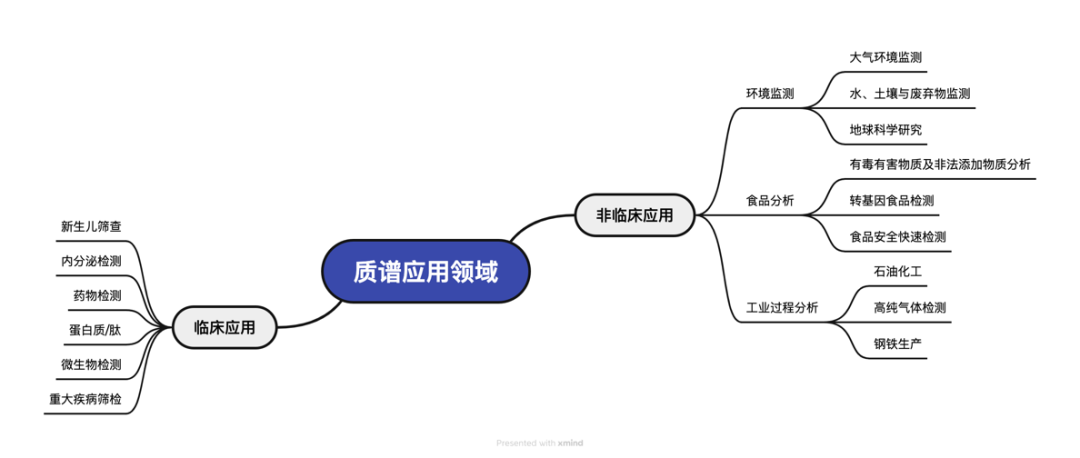

质谱仪的应用领域广泛,包括但不限于环境监测、食品分析、临床微生物和药物检测等。

03

政策环境

质谱仪作为高端分析仪器,被列为我国重点发布的战略产业之一,已出台一系列相关支持指导政策。2024年《推动大规模设备更新和消费品以旧换新行动方案》出台,刺激了教育与医疗领域对科学仪器的需求。据统计,在1955年到2020年期间启用的重大仪器设备中,有5212台质谱仪的使用年限已超过10年。如果这些设备都进行更新替换,预计将形成约57亿元人民币的市场需求,为质谱仪企业提供了稳定的市场环境和发展机会。

04

市场规模

1

全球市场:

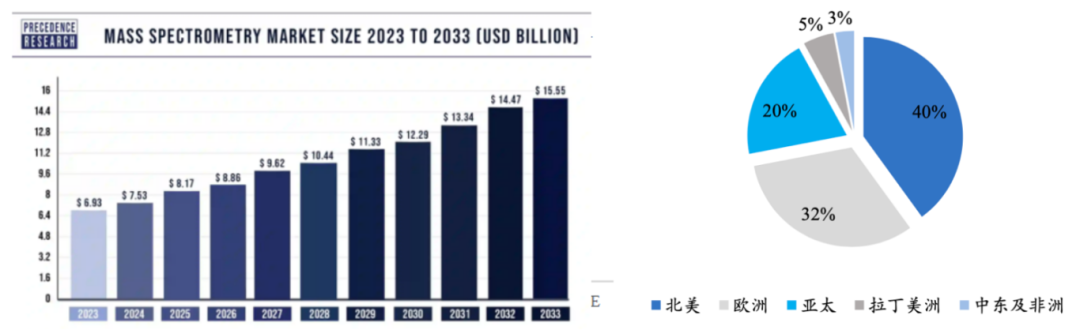

根据Precedence Research的数据预测,2024年至2033年,全球质谱市场的年均复合增长率预计将达到8.39%,远超全球实验分析仪器行业的平均4%的增速。2023年,全球质谱仪市场的规模已达到69亿美元,预计到2033年将增长至155亿美元。在下游需求的拉动下,全球质谱仪市场将维持稳健的增长态势。

地区分布:北美地区在2020年的销售额占据了全球市场的40%,欧洲地区占比32%,亚太地区排名第三,占比20%。

图4.2023-2033年全球质谱市场规模(单位:十亿美元)及地区分布情况(数据来源:Precedence Research,Kalorama,开源证券研究所,华医研究院整理)。

2

国内市场:

随着质谱分析市场需求的急剧增长,我国质谱仪市场也呈现快速增长态势。由于我国经济的不断发展,环境污染、食品安全、医疗健康等问题日益突出,质谱仪作为高端科研仪器在各个领域的使用越来越广泛。2023年,中国质谱仪市场的规模达到了159亿元人民币。预计到2030年,随着技术的进步和市场应用的扩展,中国的质谱仪市场规模将增长至311亿元人民币,约合42亿美元,年复合增长率为10%,届时将占据全球市场的35%份额。

产品类型:我国市场的产品分布中,四极杆质谱仪占据最高份额,达到70%,其次是飞行时间质谱仪,占比约20%,离子阱质谱仪和磁质谱仪的市场份额则分别为5%。

图5.2023-2030年中国质谱市场规模(单位:亿元)及产品类型占比(数据来源:Kalorama,开源证券研究所,华医研究院整理)。

05

产业链结构

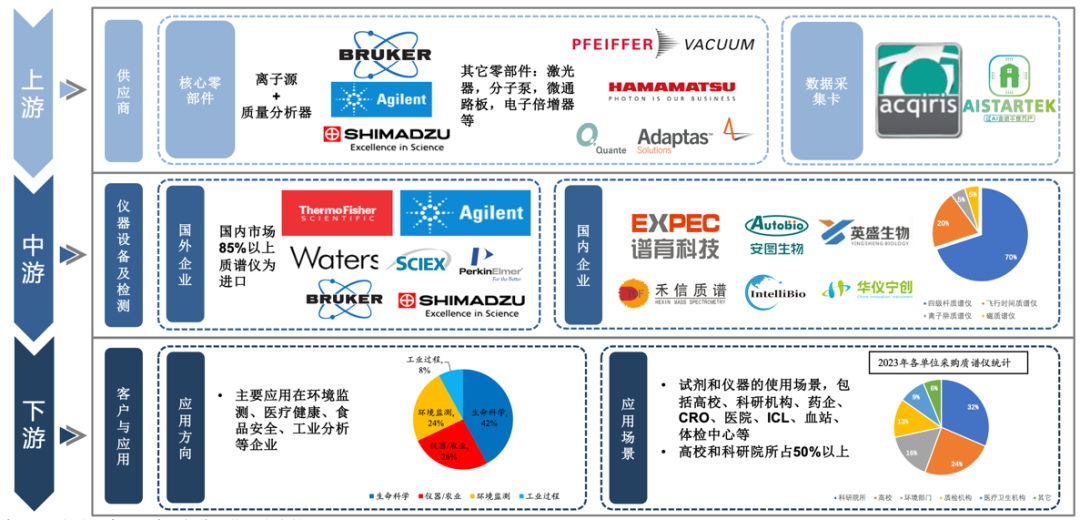

质谱仪产业链结构与其他科研仪器类似,技术壁垒较高、应用领域广泛。

图6.质谱仪的产业链图谱(数据来源:公开资料,华医研究院整理)。

06

竞争格局

1

全球竞争格局:

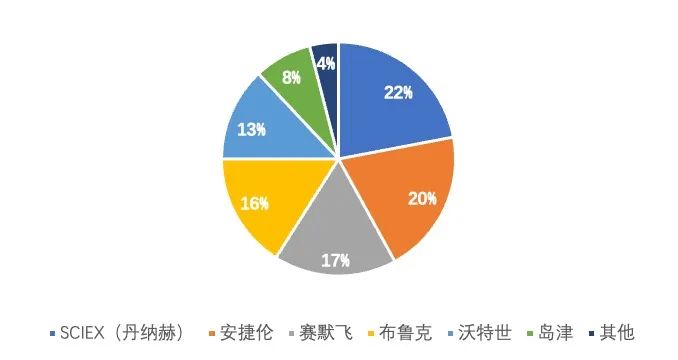

全球质谱仪市场呈现高度集中、发展不均衡的状态,技术水平在行业竞争中起重要作用。质谱仪行业国际巨头利用自身垄断性优势,不断加大对质谱技术及产品的研发力度。目前全球质谱仪市场主要被国际行业巨头占据,根据Kalorama Information的数据,SCIEX(丹纳赫)、安捷伦、赛默飞、布鲁克、沃特世、岛津等海外巨头垄断全球市场,CR6合计占比达96%。

图7.全球质谱仪市场主要被国际行业巨头占据(数据来源:Kalorama,华医研究院整理)。

2

国内竞争格局:

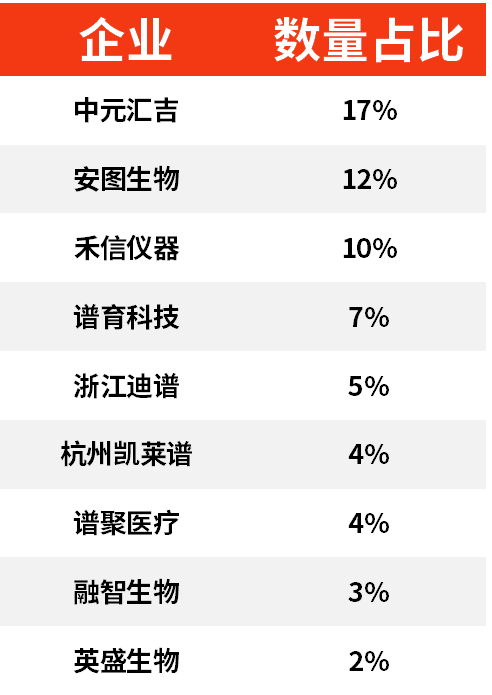

进口质谱仪占85%,国产占15%。从“2023年国产质谱仪中标情况”来看,目前国产质谱仪品牌共中标166套,中标金额为2.5亿元。其中中元汇吉、安图生物、禾信仪器占10%及以上,谱育科技占7%。

图8. 2023年国产质谱仪中标情况(资料来源:化工仪器网、华医研究院整理)。

07

资本市场情况

1

一级市场:

在过去五年中,国内质谱相关企业大约进行了70起融资活动。2022年,共有20起融资事件,融资总额超过10亿元人民币;2023年,融资事件减少到11起,融资总额约为5亿元人民币。到了2024年,截至8月,共发生了5起融资活动,主要是A轮融资,金额从数千万到1亿人民币不等。A轮融资通常要求企业已完成产品开发和市场初步验证,资金主要用于进一步推动产品研发和市场拓展。尽管资本市场整体趋冷,一级市场的融资事件和金额有所减少,但质谱仪行业的融资活动仍然频繁。

图9.质谱仪器一级市场融资情况(数据来源:公开资料,华医研究院整理)。

图10.2024年质谱仪相关的融资情况(截至8月,资料来源:烯牛数据、华医研究院整理)。

2

二级市场:

在国际层面,上市公司如丹纳赫、赛默飞、布鲁克和岛津等都在质谱领域有着显著的市场地位。在国内,将质谱仪作为核心业务方向的上市公司包括聚光科技、禾信仪器、安图生物、皖仪科技、天瑞仪器、莱伯泰科和钢研纳克,涵盖了从仪器仪表制造到生物医药制造的多个领域。几家公司的毛利率均在50%左右,研发投入平均达到16%左右的高水平。

08

结语

质谱仪行业作为高附加值和技术密集型的领域,竞争壁垒较高。要在市场中脱颖而出,企业需要在分析化学、自动化技术、计算机科学等多个学科领域具备强大的研发能力和技术积累。对于能够在核心技术上取得突破,显著提高仪器的电离效率、适用性、分辨率和速度的企业,能在市场中获得较高的竞争优势。

综合资本市场趋势和政策趋势,产业中游和下游都正在向高端科研用质谱仪倾斜。对于能够提供高精度和高性能质谱仪的制造商,未来才有更大的发展机会。

关注能整合多功能设备、提供从样品准备到数据分析的集成解决方案的企业。这些企业通过提供高度自动化的平台和服务,能有效降低操作复杂性,提高实验效率和准确性,还能满足制药、生物科技、环境监测等行业对高通量测试需求。