实验室自动化行业在经历数十年的缓慢生长后,受疫情催化迎来了爆发式的增长,又随着疫情的结束,面临着新一轮的挑战。作为科研设备的代表仪器,实验室自动化与工业自动化有着密不可分的关系,在高附加值、强技术壁垒的加持下有着海量的市场空间。当前全球实验室自动化行业的主要市场在北美,而最大增长点则在亚太。

比起欧美等发达国家高级别的自动化阶段,国内实验室自动化阶段仍停留在初期的自动化工作站形式,国产自动化工作站厂商随技术突破面对外资品牌已具备一定的竞争力,但疫情结束后的需求疲软使得厂商被迫实施降本增效的策略来应对白热化的市场竞争。在更先进的流水线、TLA级别的自动化阶段,市场发展前景更为广阔,尽管国产集成厂商虽在技术与品牌力与外资有很大差距,然而政策支持、人才涌现、本土化等优势,使得设备数量、软件兼容性、市场占有率等维度逐步缩小差距,国产替代有望加速实现。

本篇研究报告将从实验室自动化的定义及分类、应用及发展、政策政策、市场规模、产业链结构、主要壁垒、行业特点、资本市场情况、竞争格局等维度进行详细的阐述及分析,并提出投资建议。

01

定义及分类

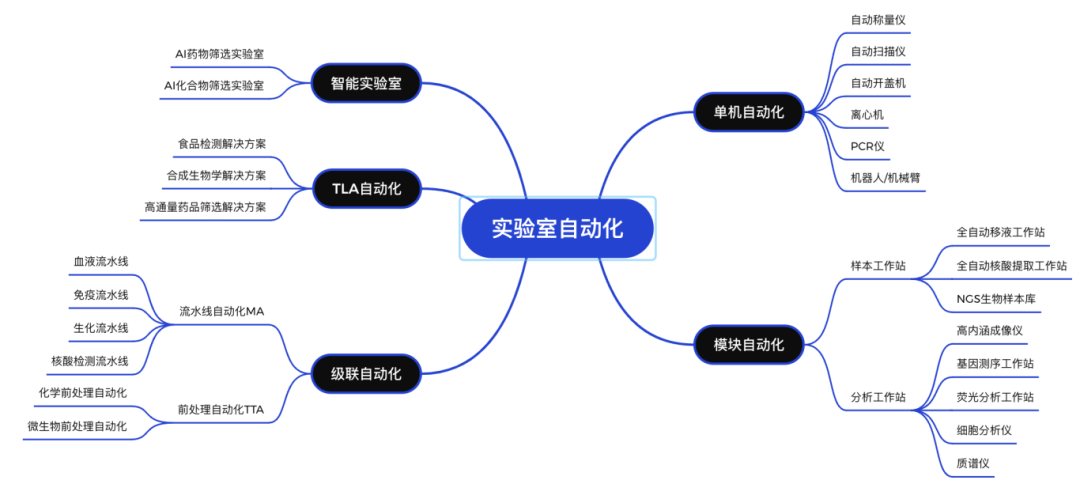

实验室自动化是指利用现代技术和设备对实验室的操作和流程进行自动化,将工业自动化的技术应用到生命科学领域,以解放实验人员的双手。实验室自动化可分为单机自动化、模块自动化、级联自动化、TLA自动化和智能实验室五个阶段,这五个阶段根据客户需求、成本等因素匹配不同的产品形式。

02

应用及发展

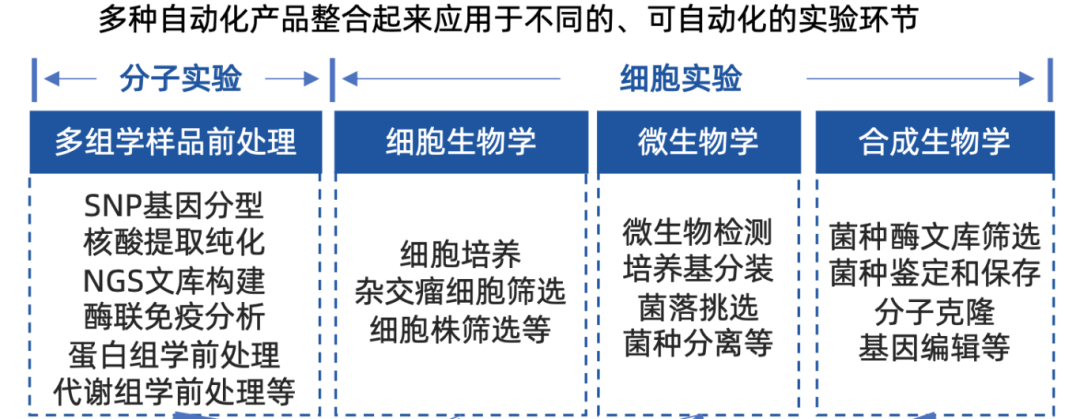

实验室自动化根据应用分为多种类型,包括临床诊断、生物医药、基因组学、细胞生物学、蛋白质组学、微生物学和合成生物学等,目前应用最广泛的是医学诊断领域。从短期来看,具有高通量筛选需求的药物研发和合成生物学领域是近期可以较快商业化的发力方向;从中长期来看,细胞培养与细胞治疗领域将迎来快速发展期;从长期来看,由于人口结构、城市化、渗透率和可负担性的不断增长,医疗诊断领域预计将持续进行大规模扩张。

03

政策法规

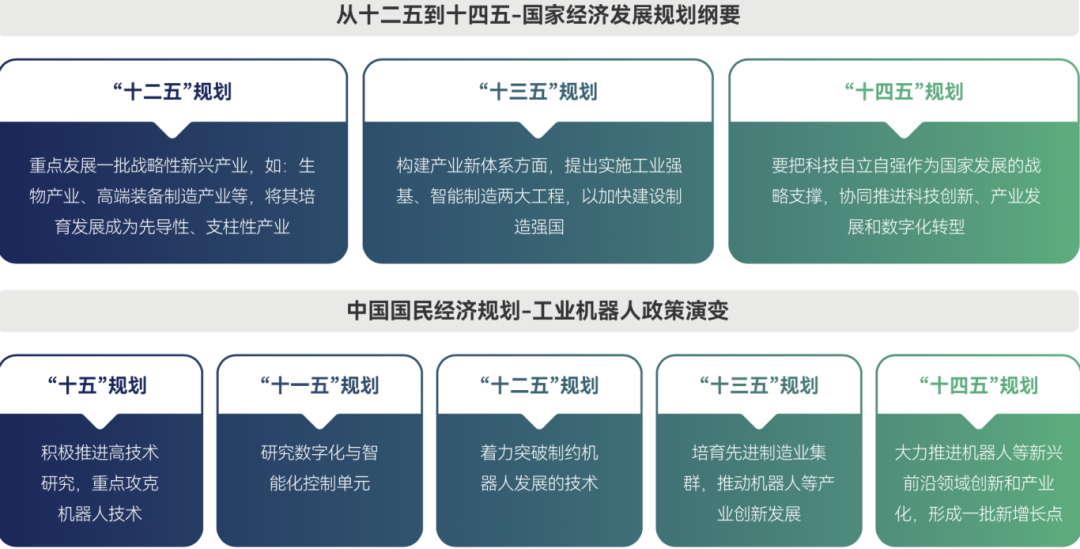

近年来,各国纷纷提出生物经济战略,并将生物制造作为重点方向。在中国,陆续颁布的《“十三五”国家科技创新规划》、《战略性新兴产业重点产品和服务指导目录》、《政府工作报告》、《“十四五”生物经济发展规划》等资料都有利于实验室自动户行业的发展与推进。

04

行业规模

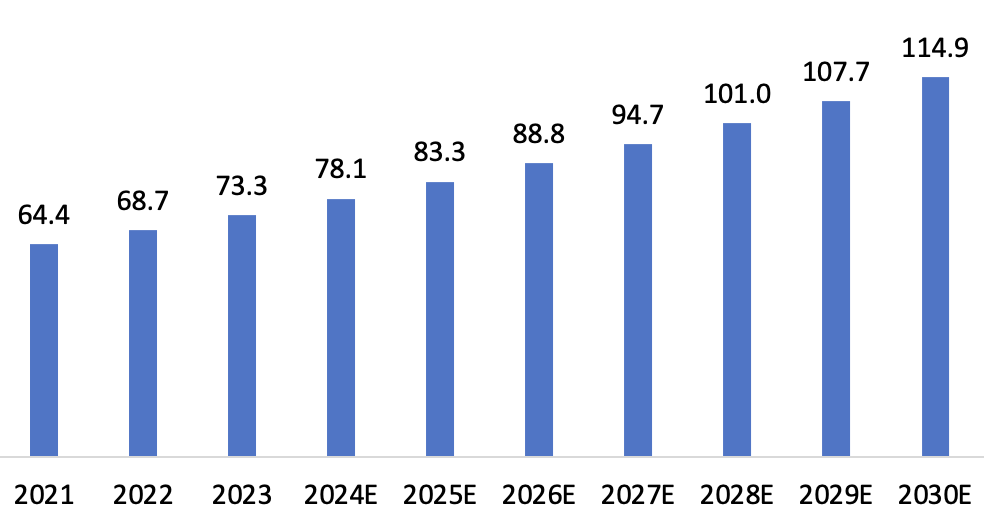

实验室自动化行业内前五大厂商占有全球大约80%的市场份额,其市场规模稳步增长,2023年全球实验室自动化市场规模为73.3亿美元,预计2030年市场规模达到114.9亿,2024年至2030年将以6.62%的复合年增长率(CAGR)增长。

图4.全球实验室自动化市场规模预测(单位:亿美元,资料来源:公开资料、华医资本整理)。

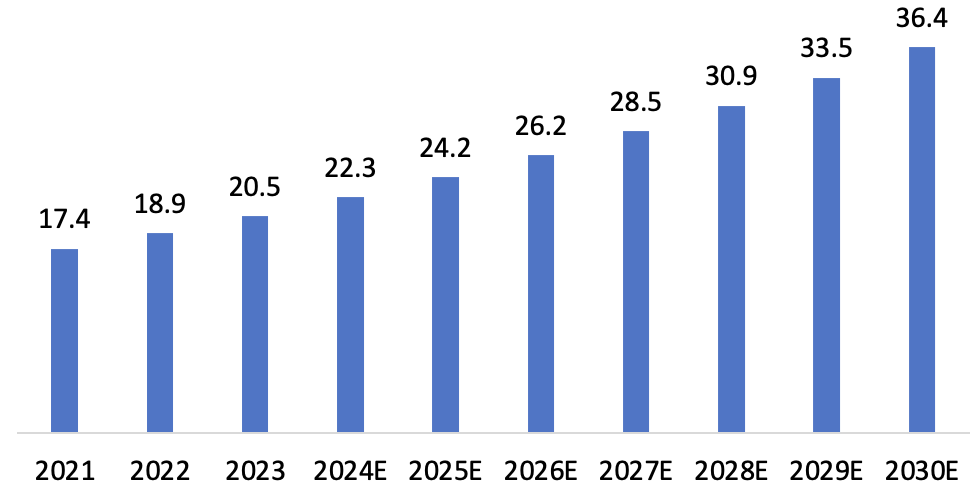

中国实验室自动化设备市场以进口的外资品牌为主,但中国市场呈现出巨大发展潜力,预计市场规模将从2023年的20.5亿美元快速增长至2030年的36.4亿美元,2024年至2030年复合年增长率为8.55%,增速高于全球增速。

05

产业链结构

1.

实验室自动化产业上游为关键零部件和仪器设备,核心元件依赖进口。

2.

多数企业处于产业链中游,中游产业增速快,国产替代空间巨大,中游制造商分为三类:标准设备制造商、系统集成商、细分领域应用商,中游市场增量与存量并存。

3.

下游需求日益增长,推动中游产业发展。随着生物医药、合成生物学等领域的迅速崛起,下游市场对实验室自动化设备的需求持续增长,同时国家对科研的大力支持也推动实验室自动化产业发展。

06

主要壁垒

1

技术壁垒

软件技术、核心传感器、移液模块等核心部件技术壁垒高,几乎被欧美企业垄断。

2

人才壁垒

实验室自动化涉及到机械工程、计算机科学、生物/化学实验室经历,需要多学科背景的复合型人才。

3

商业化壁垒

实验室自动化制造厂商几乎全部处于营销阶段,需考虑商业化能力,实现降本增效的同时开拓更多下游领域的应用,发现并满足现有的需求。

07

行业特点

1

行业现状:

下游应用端处于早期阶段,仅开始使用自动化的设备。中游制造端也处于起步阶段,在核心零部件、系统解决方案的兼容性等方面与进口企业有着明显的差距,目前虽在低端自动化工作站市场已具备一定竞争力,然而高端市场依旧由进口企业所垄断,国产企业依靠价格优势来打开低端市场,逐渐向高端市场渗透

2

高附加值

实验室自动化行业设备毛利率约为40%左右,其营收来自销售系统解决方案或单个设备以及依靠后续的耗材、配件及维护费用。其中耗材毛利率高,可源源不断为企业产生现金流。

3

先发优势

在实验室自动化行业下游的用户粘性明显,大部分客户会选择与单一的中游企业合作,这使得行业存在一定的先发优势,对后续进入的企业进行打击。

图7.实验室自动化行业特点及主要壁垒(资料来源:公开资料、华医资本整理)。

08

资本市场情况

从一级市场看实验室自动化赛道:2020年至2022年实验室自动化企业融资火热,利用资本的力量,相关企业加速布局自动化实验设备、耗材、数据管理系统等,投资者看好其未来前景。然而在2023年后,由于疫情红利结束,资本市场热度有些许下降情况。国内实验室自动化的融资事件计数从2020年的1起到2022年的20起再到2023年的13起,虽热度有所下降,但是相较于过去资本市场的态度明显更加积极。

09

竞争格局

实验室自动化行业中游形成了以第一梯队的赛默飞世尔、罗氏、西门子、帝肯、贝克曼、汉密尔顿、等进口厂商为主导的竞争格局,全面覆盖了从单机设备到TLA自动化的各个自动化阶段,三类中游厂商各自所处的竞争格局有明显区别。

1.

对标准设备制造商,形成了由帝肯、汉密尔顿等拥有核心技术的国际大牌垄断市场。该领域随国内技术发展,有优先实现国产替代的趋势,但由于产品过于同质化,目前市场已陷入白热化的存量竞争。

2.

对系统集成商,该领域被如赛默飞、贝克曼等拥有先进软件技术、更好解决兼容性的进口品牌所垄断,而国内的系统集成商多数为初创公司,如汇像科技、镁伽科技,目前实验室的系统集成赛道处于增量市场,未来发展潜力巨大。国内厂商一方面需解决软件技术壁垒,另一方面需拥有核心设备以规避定制化服务带来的成本过问题,国产替代需要时间与品牌的积累。

3.

对细分领域应用厂商,目前市场较为成熟,各企业只会在其细分领域参与竞争,且各细分领域几乎被其头部公司垄断,多数为上市公司,进入壁垒极高,利润空间大,品牌忠诚度高。在外资垄断的领域要想实现国产替代还需经历相当漫长的发展过程。

10

投资建议

1

持续关注实验室自动化市场

从历史的角度来看,实验室自动化是一个必然的趋势,现阶段受新冠疫情影响,生物医疗领域受到政府重视,实验室自动化是生物制药上游中必不可少的一环。

2

关注国产自动化设备动态

国产实验室自动化设备相对而言成本更低,售后更容易,且本土化优势更明显,具有较高的效率和经济性。

3

选择符合发展阶段的企业

实验室自动化目前正在经历从单机/模块自动化到流水线/TLA自动化的转型过程,可重点关注负责转型集成的企业。

4

选择发展人工智能技术的企业

在未来人工智能技术会成为实验室自动化行业发展的一大趋势,优先布局人工智能的企业未来发展前景可能更为广阔。

11

结语

在后疫情时代,实验室自动化行业面临着激烈的竞争和多重挑战,但随着技术不断进步和政策的支持,国产实验室自动化设备正在逐步缩小与外资品牌的差距,在降低成本、提升效率、技术创新以及增强市场份额等方面,显示出了显著的竞争优势。未来,随着生物医药领域迅速发展和人工智能技术应用的拓展,实验室自动化行业有望继续保持稳健增长。投资者和企业需关注技术创新和市场变化,选择适应不同发展阶段并具备本土化优势的企业,以把握未来的发展机遇。