作为“卡脖子”难题的重要一环,科研仪器深刻反映出国家的科技硬实力和综合竞争力,因此近年来,打造高性能科研仪器也成为了国家高度关注的核心问题之一。光谱仪器作为科研分析仪器领域的代表性设备之一,在化工环境、生物制药、检验检测、农业食品等行业发挥着不可替代的关键作用。当前光谱仪在一般情境下的解决方案已成体系,但前沿高端技术路线仍在持续发展,由此带来了不同附加值的丰富产品层次。其中,高端及超高端设备仍以国外引领为主,但在中低端产品市场,我国已具备一定竞争力,并且在政府、市场、企业的共同重视下正从占有率、附加值等多方面逐步缩小差距,未来将持续向好。

本篇研究报告将从光谱仪器设备的种类、市场规模、竞争格局、发展趋势等方面对光谱仪器行业进行详细阐述和分析。

01

光谱与光谱仪器

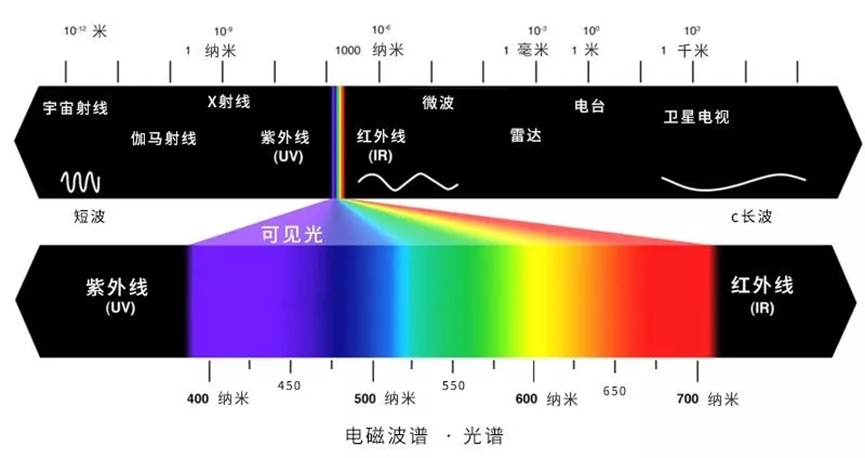

光谱(Spectrum),是复色光经过色散系统(如棱镜、光栅)分光后,被色散开的单色光按波长(或频率)大小而依次排列的图案,全称为光学频谱。

图1.光谱示意图(资料来源:公开资料整理、华医研究院整理)。

光谱仪(Spectroscope)则是利用光的色散、吸收、散射等现象得到与被分析物质有关的光谱,从而对物质成分、结构进行分析、测量的物理光学仪器。其基本工作原理是利用分光器件将入射光分解成不同的单色光,再由探测器件对不同的光进行探测分析,并通过信号处理转化为数字信号,从而分析出光线携带的物质信息。

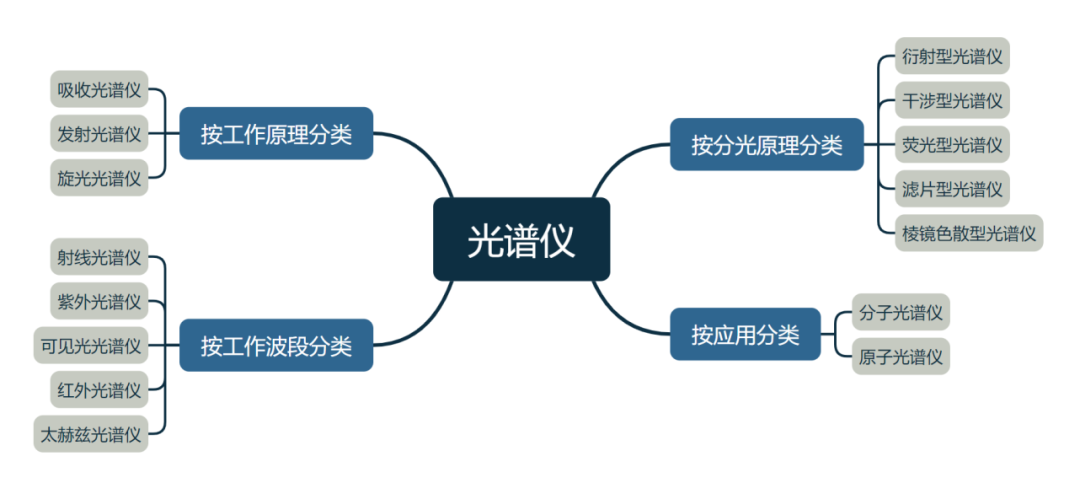

光谱仪可按工作原理、分光原理、应用、工作波段等不同方式分成以下几大类。

02

常见产品与技术

1

分子光谱仪

就分子光谱仪而言,常见产品包括傅立叶变换红外吸收光谱仪(FTIR)、拉曼光谱仪(Raman)、荧光分光光度计(FL)等,部分公司以波段为划分标准,单独列出红外波段(IR)、近红外波段(NIR)、可见光波段(Vis)、紫外波段(UV)或其组合的其他产品(多为分光光度计)。

2

原子光谱仪

就原子光谱仪而言,常见产品包括原子吸收光谱仪(AAS)、原子发射光谱仪/直读光谱仪(OES/AES)、X射线衍射光谱仪(XRD)、X射线荧光光谱仪(XRF)等,其中AES/OES还可细分为微波等离子体(MP-)及电感耦合等离子体(ICP-),XRF还可细分为能量色散型(ED)和波长色散型(WD)。相较于国外,国内更为常见的还包括原子荧光光谱仪(AFS)产品。

此外,科研用光谱仪往往体现出更高的技术参数(超分辨、超微型、超高速、高带宽等)或更特异化的应用场景(手性光谱仪、激光光谱仪)等,由此带来了诸多新的光谱仪产品细分类别。

03

市场格局

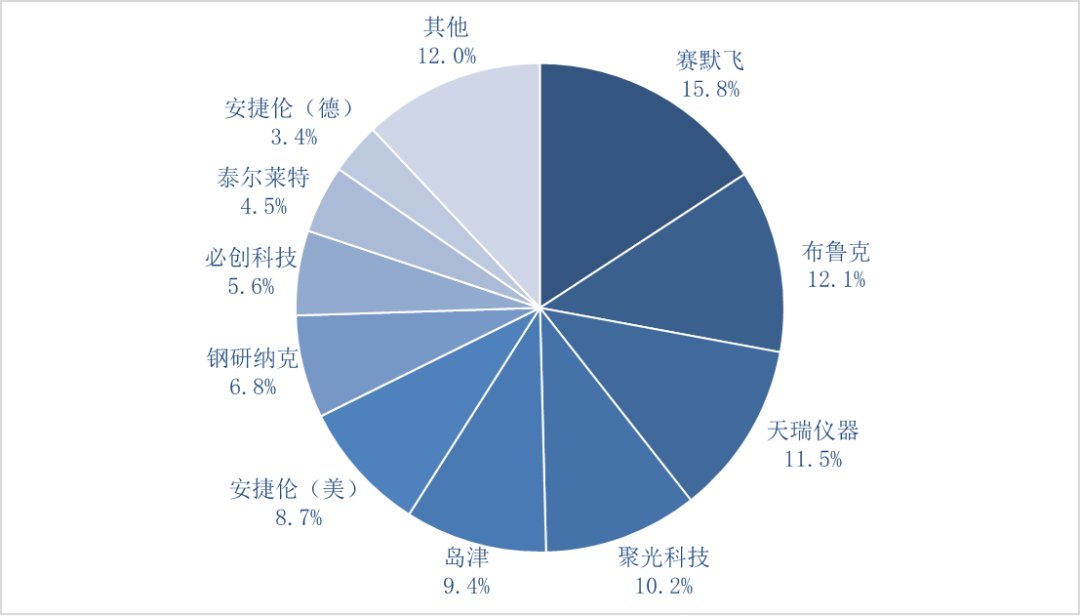

当前全球光谱仪行业市场参与者多,竞争格局较为分散。2021年头部厂商包括赛默飞世尔(14.06%),安捷伦(7.65%),珀金埃尔默(5.23%)等,全球CR5市占率约为35%。我国光谱仪行业格局呈现台次上国内外分庭抗礼,金额上国外企业领先的特点。据化工仪器网统计,2022年我国光谱国产化率为54%(以台次计),但以采购金额为划分标准的进口率达到75%。

图3.2022年国内光谱仪行业市场份额统计(资料来源:尚普咨询,华医研究院整理)。

具体到产品,受制于国内对FTIR、XRD、WDXRF、ICP等领域的研究起步较晚,国内公司在相应领域整体表现不佳,份额有限。同时,不同于国际龙头企业,鲜有公司具备覆盖多个产品的强竞争力,部分公司虽拥有多项技术,但并不具备对应产品行业认可度。

04

市场规模

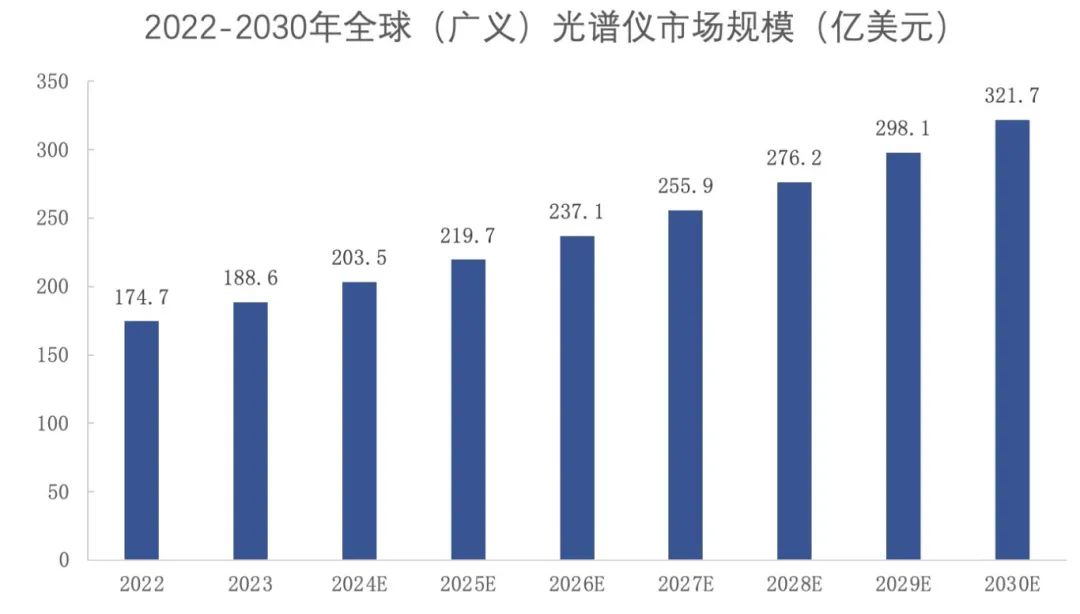

根据各机构的数据推算,2023年全球广义光谱仪1市场规模约为172.39-188.55亿美元,10年内CAGR为7%-8%,预计2030年市场规模有望达300亿美元。其中以中国和印度为代表的亚太市场基于与生物制药、农业、化工等领域相配套的有效需求,外加政府部门对于外来绿地投资的有利政策,有望成为最大的增量市场。

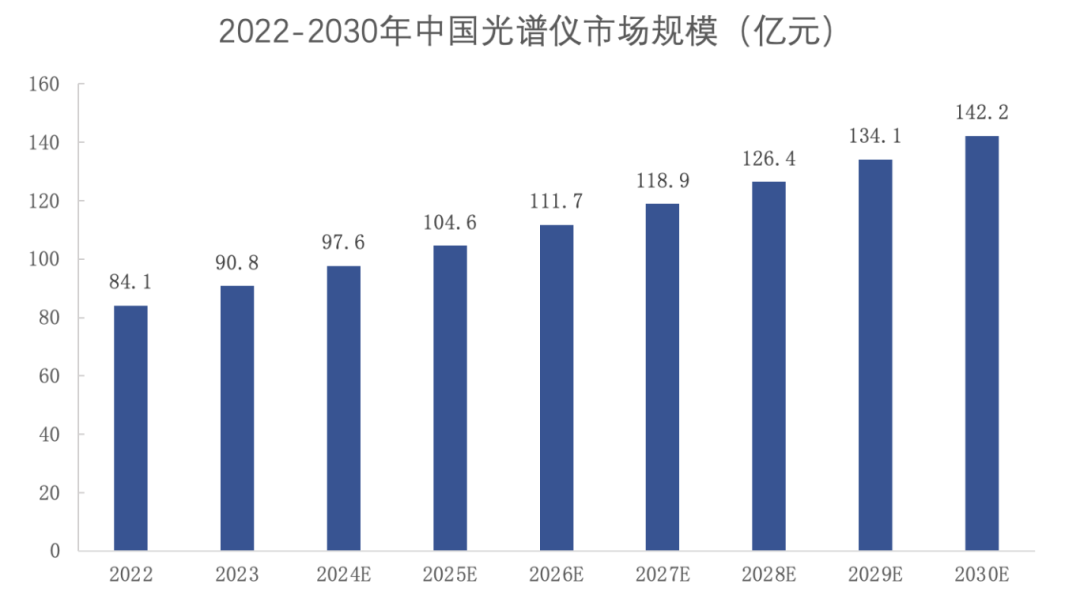

当前国内光谱仪产业正处于快速增长阶段。2020年,我国光谱仪(不含质谱仪等)市场规模约为67.4-71.4亿元,占全球市场规模约10.8%-11.9%,预计5年内CAGR约为7.3%,2025年市场规模将超100亿元。

05

竞争壁垒

1

技术壁垒

光谱仪研发需要复杂的物理、信息技术等多学科技术原理和工程设计的交叉结合。在部件上,光栅、CMOS高性能检测器、高性能滤光片、激光管内部各类芯片都主要依赖进口。而在整机产品上,高分辨、宽光谱傅里叶红外光谱仪以及真空型傅里叶红外等技术目前还是国产短板。

2

资金壁垒

光谱仪行业属于资金密集型行业,部分厂商的产品与服务同时覆盖多个细分领域,且其不同细分领域的技术差异性较大,外加产品开发周期较长,因此需要企业拥有长期维持高投入的能力。

3

人才壁垒

我国仪器仪表人才培养相对落后。一方面,仪器仪表知识分散于物理、化学、机械等学科领域,未形成系统的培养体系,导致专业人员受限;另一方面,科研仪器研制项目涉及科学研究、工程建设、项目管理等多方面工作,需要各类复合型人才参与,这同样是非常稀缺的。

06

资本市场

1

从一级市场看光谱仪赛道

在一级市场融资方面,据不完全统计,2023年国内共有5家光谱仪器企业获得融资,以天使轮、A轮等早期轮次为主,共计融资金额为亿元级别,后续可持续关注。

图5.2023年国内光谱仪器企业融资事件表(资料来源:公开资料整理、华医研究院整理)。

仪器仪表巨头多利用并购扩张自身业务范围。2023年,国外厂商的收购案例包括但不限于Photonis收购光谱成像系统和红外相机公司Telops、Thermo Fisher收购拉曼光谱技术提供商MarqMetrix等。近年来,并购活动同样常见于部分现金流充裕的国产仪器企业,如海能技术出资600万元控制天津海胜能光55.06%的股权,延伸近红外光谱领域。

2

从二级市场看光谱仪赛道

目前国内共有约9家上市公司涉足光谱仪器赛道,涉及不同细分领域。其中,钢研纳克在(ICP-)AES/OES、XRF领域在国内处于头部地位;天瑞仪器具有较为完整的原子光谱仪管线;必创科技通过收购卓立汉光,在自研光纤光栅光谱仪、拉曼光谱仪等领域技术指标可与一线厂商抗衡;大恒科技太赫兹光谱仪应用于危险品检测研究及无损检测等科研领域。

07

发展趋势

1

制造国产化,产品高端化

2022H1国产光谱仪中标数量已高于进口光谱仪,平均单价差距正逐步缩小,2023年中国光谱仪专利数量达4764项,国产中高端替代产品正逐步占据一定的市场份额。

2

应用广泛化,领域前沿化

光谱仪已应用在化工、环境、医药、食品、电子等多个领域,未来在航空航天、新材料电池、充电桩、智能硬件等关注度较高的领域将具有更多的机会。

3

使用便捷化,功能个性化

近年来,随着科技的不断进步以及市场要求的提升,仪器行业总体上呈现出更便捷、更小巧的趋势,光谱仪器也不例外。以手持拉曼光谱为代表的各类便携式光谱仪正广泛应用于各行各业,应用场景也更为广泛。

4

仪器互联化,技术升级化

随万物互联的5G时代和物联网时代到来,光谱仪器互联化成为顺应时代发展的必由之路,高捕获率、多通道及人机交互等功能方向的光谱仪器开发将成为光谱仪器行业未来新的突破口。

5

系统集成化,一站协同化

一方面,能否将光谱仪器集成到不同的软硬件系统上,决定了光谱仪器可否满足日益丰富的下游功能需求;另一方面,不同测量仪器作为模块进行集成可发挥不同分析仪器间的协同效应,实现测量测试需求一站式解决方案。

08

投资建议与结语

光谱仪器格局分散,产品类别较多,不同子赛道竞争壁垒、市场格局、技术储备情况等均有所不同,低档至超高档设备价值相差巨大。因此,投资前务必充分收集资讯,以明确投资逻辑,规避信息不对称带来的风险。

就细分赛道而言,光谱仪器领域投资标的可按技术附加值分为三类:

1.

单台仪器价值在几千至小数十万元的中低端Raman、传统NIR/IR、中低端UV-Vis、低端FL、低端光纤光栅光谱、AAS、(非ICP)AES/OES、传统AFS、中低端XRF等位于成熟期甚至衰退期,其技术门槛相对较低,且国内多家厂商已有多年技术积累,潜在进入者缺乏利润护城河,可能陷入红海。对于主要生产该类产品的公司,需格外关注其产品定位,能否找到竞争程度较低,潜在空间显著,符合行业发展趋势且可持续获利的新应用场景或模式是企业生死攸关的重点;

2.

单台仪器价值在数十万至上百万元的FTIR、中高端Raman、中高端XRD、中高端EDXRF/WDXRF、中高端ICP等是附加值较高或国内厂商相对薄弱的环节,国外厂商占据绝大多数份额,国内最多仅有个别龙头公司具有较强竞争力,由于相关技术积累相对有限,开发周期长,短时间内实现弯道超车存在一定难度。对于主要生产该类产品的公司,需重点关注其技术及人才储备情况、资金充裕程度,并做好拉长投资回收期的准备;

3.

单台仪器价值在数百万元的激光光谱、手性光谱、太赫兹光谱、超高速光谱、超分辨光谱、时间分辨光谱、超微型光谱及应用场景高度特异化需定制的超高端装备多应用于实验室及科研院所。主要生产该类产品的公司必须具备非常雄厚的研发实力与资金支持能力,并与各类科研机构建立高度密切的关系。

综上所述,光谱仪器领域体现出景气度尚可、发展趋势向好的行业整体格局与优秀初创标的相对缺乏、不确定性强的矛盾,因此对赛道的早期投资总体持谨慎态度,未来若出现爆发性的下游需求增长点或革命性的新技术路线,可能迎来较好的投资机遇。