二尖瓣(mitral valve)即左房室瓣,系由心内膜的皱褶形成,主要包括二尖瓣叶、瓣环、乳头肌、腱索等组成部分。二尖瓣是心脏舒张期允许血液从左心房流向左心室的大门,同时也可防止血液在收缩期从左心室回流到左心房。二尖瓣反流是一种常见的心脏疾病,严重影响患者的生活质量和健康。随着医疗技术的不断发展,介入二尖瓣治疗作为一种新兴的治疗手段,正逐渐受到关注,目前国内市场已有雅培、捍宇医疗、德晋医疗三家公司产品获批上市,另有科凯生命科学等公司的创新性产品处于临床试验阶段。

本篇研究报告将从二尖瓣病变概述、二尖瓣介入器械的分类、产业链结构、市场规模、竞争格局等角度进行详细阐述及分析。

01

二尖瓣病变概述

二尖瓣病变主要包括反流和狭窄,二尖瓣狭窄(MS),即舒张期出现血流运行阻塞。二尖瓣反流(MR),即收缩期由于病变二尖瓣无法完全闭合,血液从左心室倒流至左心房。目前临床上反流占据主流。

对于二尖瓣反流患者,随着时间的推移,反流造成的容量负荷过重会导致左心室扩张、二尖瓣环增宽、瓣叶瓣合减弱,从而导致二尖瓣反流进一步恶化,造成了疾病的正反馈循环。最终,容量超负荷变得极度严重,导致充血性心力衰竭、肺淤血、肺水肿等严重临床症状。

图1.正常二尖瓣与反流二尖瓣对比图(资料来源:公开资料)。

根据二尖瓣反流产生的病理机制,二尖瓣反流可分为原发性二尖瓣反流和继发性二尖瓣反流两类,临床应用以Carpentier分型为重要依据。

图2.二尖瓣反流的Carpentier分型(资料来源:《中国经导管二尖瓣缘对缘复术临床路径》)。

02

器械分类

二尖瓣介入器械主要分为修复和置换两大类。

其中二尖瓣修复产品又可细分为5种,即缘对缘修复、瓣环成形术、腱索修复、对合缘增强以及左心室瓣环重构术。入路方式主要包括经股静脉及外科小切口经心尖两类。目前缘对缘修复、瓣环成形术和人工腱索植入是发展进程较快的二尖瓣修复技术,已有相应的产品上市。

二尖瓣的位置及二尖瓣环的结构使得准确放置人工瓣膜、保持瓣膜稳定不位移的难度较大。因此,目前各种二尖瓣置换植入产品的核心目标都是在保证置入稳定和减少对二尖瓣创伤的同时,尽量降低置入操作难度。主流的置换产品技术路径可以按照人工瓣膜的锚定方式大致分为心尖系绳、瓣叶抓取、径向支撑、环状倒钩、心房锚定、环中瓣亚瓣环锚定等。

图3.二尖瓣介入治疗技术路径全景图(资料来源:公开资料)。

总体来说,介入修复技术在整体入路创伤、安全性等方面优势明显,目前临床应用和临床证据都相对更多。但其在二尖瓣反流消除程度方面可能相对有限,并伴随远期复发的潜在风险。而介入置换技术通过直接替换受损的瓣膜,实现了对MR的近乎完全消除,显著降低了远期复发的风险,并且理论上能够应对更广泛的解剖结构变异。但同时该技术目前仍面临一些挑战,如瓣膜锚定难度大、可能引发左心室流出道梗阻(LVOTO)及瓣周漏等术后不良事件,一年内全因死亡率高,安全性问题有待后续技术迭代改良。

03

产业链结构

二尖瓣介入器械的产业链由原材料厂商、产品制造商和渠道销售、医疗机构组成,最终触达二尖瓣反流患者。

1

上游:包括电子元器件如传感器、微型电机、控制电路等,生物材料如医用级金属、高分子材料等、机械部件如精密轴承、弹簧、连接件等,以及包装材料等原材料生产供应厂商。

2

中游:各大二尖瓣介入器械制造商。

3

下游:各大医院、医疗机构。

图4.二尖瓣介入器械产业链(资料来源:华医研究院整理)。

04

市场规模

国内二尖瓣反流患者规模大,存量市场可观。根据弗若斯特沙利文测算,中国中度至重度二尖瓣反流患者数量已由2017年的10.0百万人增加至2021年的11.1百万人,预计在2021年至2030年期间将以2.1%的复合年增长率增长,到2030年达到13.4百万人。

然而,由于外科手术的患者选择意愿低、手术不耐受、医生培养曲线长等主要原因,MR重症患者的干预情况不佳。《中国结构性心脏病行业年度报告 2020》披露显示每年仅有4万例外科二尖瓣手术,二尖瓣反流极低的治疗率为二尖瓣介入治疗提供了可观的潜在市场空间。目前二尖瓣介入手术尚处于市场渗透早期,2024年中国植入量预计在2500例左右,随着国产产品的逐渐获批上市,二尖瓣介入治疗市场渗透率有望迅速提高。

图5.2017年至2030年(估计)中国TMV手术量及渗透率(资料来源:纽脉医疗招股说明书、华医研究院)。

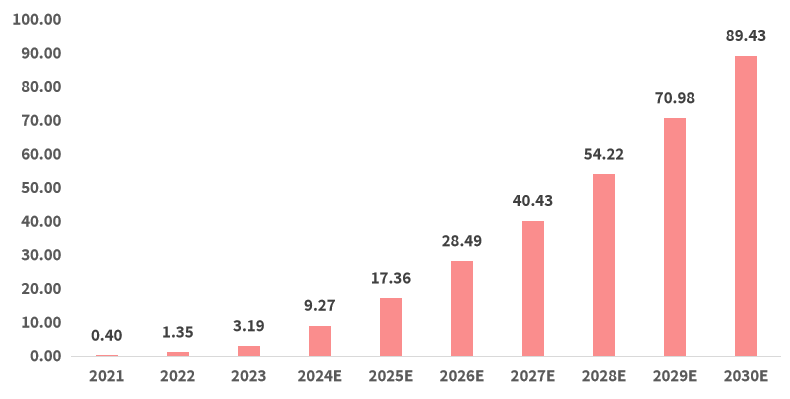

综上看来,由于患病数量及大量未获满足的需求日益增加,二尖瓣介入治疗市场规模预计将持续增加。据弗若斯特沙利文测算,中国经导管二尖瓣介入治疗市场将从2021年的人民币135.1百万元增加至2025年的人民币1,735.9百万元。预计在2025年至2030年期间将以38.8%的复合年增长率增长,到2030年达到8943百万元。

图6.中国经导管二尖瓣介入市场规模(亿元人民币,资料来源:纽脉医疗招股说明书、华医研究院)。

05

竞争格局

1

竞争格局总览:

目前二尖瓣介入器械总共获批九款产品,其中4款TEER、3款瓣环成形、1款腱索修复、1款置换产品。国内外市场中,雅培的缘对缘修复产品MitraClip先发优势明显,累计植入量超过二十万;国内市场虽起步时间相较晚,但也已于2023年跑出商业化产品,且存在沛嘉医疗的GeminiOne、科凯生命科学的LifeClip等多条已进入确证性临床试验的产品管线,整体发展实力强劲。

图7.二尖瓣介入器械获批产品汇总(资料来源:华医研究院整理)。

2

修复类产品竞争格局:

国外市场整体走在前列,以雅培(MitraClip)和爱德华(PASCAL)为代表的TEER缘对缘修复类产品占据主导,其余三款瓣环修复类产品、腱索产品虽已获批上市,但受限于手术操作、学习难度高、适应症范围狭窄等问题,整体占据的市场份额较少。总体上看,二尖瓣介入修复器械的市场推广主要受到学习曲线长、手术操作难度大、手术时间长、适应症范围相对狭窄等问题阻碍。国内市场目前共有雅培、捍宇医疗、德晋医疗三家厂商有获批产品,但植入依旧以雅培产品为主,两款国产产品后续商业化进程需持续关注。此外,自主创新属性较强的科凯生命科学、沛嘉医疗等公司产品值得期待。

3

置换类产品竞争格局:

介入置换器械商业化进度发展较缓,全球仅雅培(Tendyne)一款产品在售。但从管线活跃度来看,目前已存在国外2个、国内3个进入确证性临床阶段的管线。总体上看,二尖瓣介入置换器械的市场推广主要受到安全性问题的阻碍,多款产品的术后一年全因死亡率都高达20%至30%,后续若能克服安全性问题,置换类产品相对较低的操作难度、较短的手术时间和更彻底的反流干预效果或能助力置换类产品成为主流治疗器械。

图9.国内市场二尖瓣介入置换类器械管线进度(资料来源:华医研究院整理)。

06

投资建议

1

二尖瓣病变手术治疗率极低,待渗透空间巨大:

二尖瓣反流患病人口众多,但外科手术渗透率不足 1%。考虑到未手术干预病例五年内心衰患病率、死亡率陡增,二尖瓣介入器械未来待渗透的市场空间巨大。

2

缘对缘技术中短期内将持续领跑二尖瓣介入治疗:

缘对缘修复具有操作相对简单、学习曲线相对较短的优点,对原发性和继发性MR均有效果,安全性高。预测在未来中短期内,缘对缘技术仍会是二尖瓣介入器械中最热门的赛道。

3

短期爆发看市场推广、医生培训,中期上限看自费能力,长期空间看医保覆盖:

短期内二尖瓣病变患者端有效需求量远超供给,因此,TMV推广进入的医院数量及能进行 TMV手术的医生数量,决定了近几年TMV的植入量。短期内主要依赖厂商加速培训覆盖、新产品降低学习曲线。中期内TMV进入医保带量可能性小,主要驱动力来自存量与增量患者自费支付能力,目前TMV自费费用在 30 至 40 万,具备自费支付能力患者群体数量有待考察。而从长期角度看,医保支付是TMV真正大规模应用的重要条件。一旦纳入医保支付,预计植入量将大幅增长。但在介入手术放量之前,国家医保覆盖并集采的可能性不大。

4

介入修复治疗最大痛点在于操作难度,介入置换治疗最大痛点在于安全性:

目前二尖瓣修复类器械存在明显的手术时间长、操作难度大、学习曲线陡峭等问题,对于后续产品推广可能造成较大阻碍。而二尖瓣置换类产品虽然手术时间短、操作难度相对较低,但经心尖入路有近30%的1年期全因死亡率,安全性问题亟需改良。

5

介入治疗适应症范围仍待扩展:

目前二尖瓣介入器械的临床适应症范围较为狭窄,后续产品需进一步拓展适应症范围,专家共识和临床证据需进一步积累。

6

业务布局规模、除TMV以外的产品布局与营收或成生存、竞争关键

目前二尖瓣介入手术手术量很少,单一依赖TMV产品短期内很难盈利,同时企业融资渠道单一,局限在TMV行业的企业生存环境较为恶劣。相较而言,在别的产品领域布局较多、能依靠别的产品实现营收的企业,如在主动脉瓣膜领域也有布局的科凯生命科学等公司,或能在市场中长期保持竞争力。

07

结语

总体来看,二尖瓣介入治疗目前尚处于市场渗透的中早期,国内外介入器械的累计植入量都较少,且主要以雅培的MitraClip一款产品为主。随着近一年来两款国产缘对缘修复类产品的获批上市,国产产品进入市场竞争。考虑到二尖瓣反流患病人口的数量众多,以及目前手术极低的渗透率,二尖瓣介入治疗的存量市场尤为可观。厂商应把握好二尖瓣介入手术放量前的宝贵时机,做好学术营销、渠道建设等商业化推进工作,加大研发临床推进力度,克服学习曲线长、手术时间长、安全性低、适应症范围狭窄等问题。