引言

起搏器是一种心律失常的非药物治疗手段,用于治疗缓慢性心律失常,当患者心率过低时通过电脉冲进行调整,也可用于终止快速性心律失常,改善心律失常患者的症状,起搏器也是目前治疗心动过缓的唯一有效方法。

无导线起搏器是集脉冲发生器与起搏电极导线于一体的新型起搏器,内含高集成能量的微型电池,无需经静脉植入心内膜导线,而是以微缩胶囊的形式植入患者的心腔内,因此也无需皮下切口和囊袋。这种无导线起搏器如子弹头大小,体积和重量均为传统起搏器的十分之一,其功能却与传统的心室单腔起搏器无异,同样具有频率应答及自动阈值管理等功能。

01

产品特点

核心技术:

1、微型高能电池:高能电池确保无导线起搏器可以长久运行,同时各公司对电池进行了改良,对电池电力释放管理和稳定性方面进行了进一步优化,目前无导线起搏器电池寿命基本超过市售所有的无铅起搏器。

2、芯片:以美敦力产品为例,通过3轴加速度计实现心脏运动位姿测量,感知心房收缩并提供VDD房室同步起搏治疗,同时也提增强了起搏器的响应速率以及频率应答功能。而雅培的Aveir拥有独特的映射功能,允许医生测量心脏内的电信号,并在最终植入之前确定设备的正确位置。

3、软件(算法):每款无导线起搏器产品都有其配套算法,例如Micra AV 产品就有与其匹配的11套全新算法。

优势:

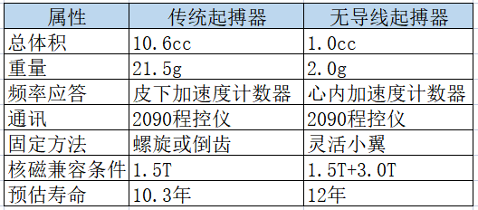

1、无导线起搏器体积小。以美敦力的Micra为例,体积仅0.8毫升,重量约2克,以至于可以直接植入到心脏内,因此在体表没有传统起搏器植入部位的皮肤隆起和疤痕,也避免了起搏器囊袋的破溃和感染,起搏导线磨损和断裂的风险。

2、植入过程中创伤小。传统起搏器在静脉穿刺时,可能会对肺部造成损伤,引发气胸等等,而老年患者由于血管状况相对较差,穿刺难度增加。而无导线起搏器可从股静脉进入,不会发生以上状况,且植入后患者几乎感觉不到它的存在,提高了患者的生活质量。

3、术后恢复时间短。传统起搏器在术后需要静卧6-12小时,且6个月内植入肢体不能有剧烈运动。而无导线起搏器术后1-2小时就可以下床活动,两天后即可恢复正常的工作和生活,并且患者术后可以任意接受1.5T或3T全身核磁共振扫描检查。

图1:传统起搏器与无导线起搏器特性比较

数据来源:华医研究院、公开资料

02

产品介绍

1、美敦力的Micra TPS

Micra VR单腔起搏器:起搏模式为 VVI/VVIR,仅有心室单腔起搏功能,兼容 1.5T 及 3.0T 磁共振检查。该产品是目前市场上植入量最多的无导线心脏起搏器。截止目前,全世界Micra VR植入量已超10万台,中国植入量已超3500台。

图2:Micra VR单腔起搏器

数据来源:公开资料

Micra AV双腔起搏器:FDA 于2020 年2月批准了Micra AV的临床应用,中国也于去年5月批准该产品在中国使用,该起搏器具有了一定的房室同步功能,相当于VDD 型无导线起搏器,且该产品的寿命寿命长达12.8年,目前该款产品于去年8月完成了国内首批植入,反响良好。

图3:Micra AV双腔起搏器

数据来源:公开资料

2、雅培(圣犹达)公司的Aveir

Aveir 单腔起搏器:2022年4月,Aveir VR(单腔)获得FDA批准,是目前为止第三款成熟无线起搏器,Aveir是唯一一款具有独特映射功能的无导线起搏器,可在放置前评估正确定位。同时这也是唯一一款在系统需要更换,或患者治疗过程需要更改时,可回收的无线起搏器。该款无导线起搏器也于2022年11月亮相中国进博会,有望在2023年获批进入中国市场。

图4:Aveir 单腔起搏器

数据来源:公开资料

Aveir DR 双腔起搏器:Aveir DR 双腔起搏器提供右心房和心脏右心室的同步,其采用了i2i技术,能够实现两个无导线起搏器之间相互通讯,从而实现房室同步。它延续了可回收以及映射的功能,可以在植入前确定位置,并且随着治疗需求的发展,可以更换或取回。

图5:Aveir DR双腔起搏器

数据来源:公开资料

目前Aveir DR 正在测试在DDD起搏器患者群体中的临床安全性和有效性,预计将于今年11月完成试验,若证实有效则表明无导线起搏器有能将传统起搏器进行全面替代的可能性,也进一步扩大了无导线起搏器的适用范围。

03

市场预测

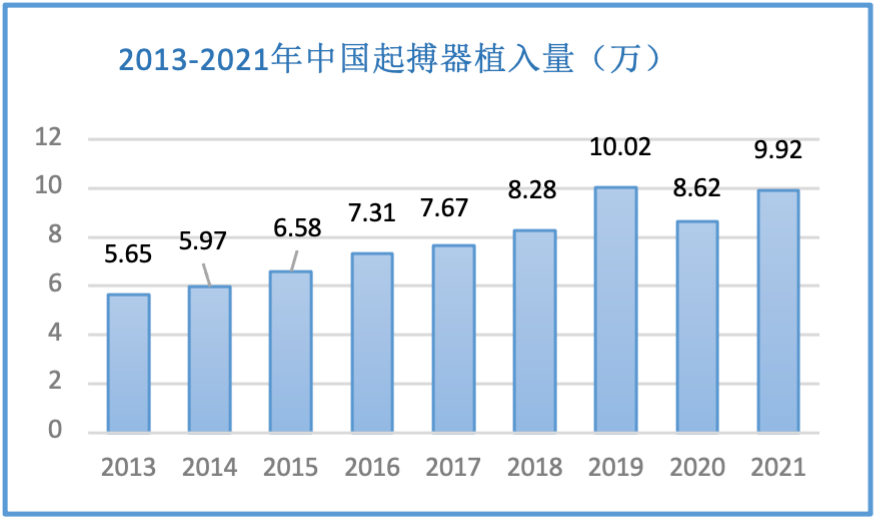

《2022-2027年心脏起搏器市场投资前景分析及供需格局研究预测报告》显示, 近几十年来,心脏起搏器的年植入量连年攀高,增速维持在10%左右。预计在2023年,中国内地每百万人植入量提升为80~90例,年植入人数达到11~12万人,国内心脏起搏器市场规模将达40亿元。以目前的年复合增长率计算,10年后中国起搏器市场将达到百亿规模。

图7:2013-2021年中国起搏器植入量

数据来源:华医研究院、健康界

即使起搏器植入数量在年年攀升,但通过细分市场可以发现,目前中国双腔和三腔起搏器的使用占据心脏起搏器市场的80%,而现在所有已经获批的无导线起搏器几乎都盘踞在单腔起搏器上,目前来看无导线起搏器仅仅只占据了中国起搏器市场的2%-3%,在中国年销售额不超过1亿元,若未来无显著的技术突破,随着单价的降低,市场增长幅度将十分受限。

未来无导线起搏器的核心关注点在于其适用范围的扩大。鉴于雅培公司新一代产品Aveir DR正在进行DDD全能型无导线起搏器临床试验,我们假设该产品的临床试验成功并在三年内顺利上市,则无导线起搏器的市场规模将发生质的变化。国内心脏起搏器患者市场3年后将达到60亿元左右,以无导线起搏器10%渗透率,未来国内规模将在适应症获批上市后2年内达6亿元,且以6%-8%的增速持续增长。国际市场三年后心脏起搏器市场规模将达200亿美元,以10%的渗透率来计算(2022年美敦力年报无导线起搏器销售预测数据),未来无导线起搏器国际市场规模将在适应症获批上市2年内达20亿美元。

总结

鉴于市场规模的不断扩大以及起搏器在人群中渗透率的不断增长,未来无导线起搏器的应用人数也会逐渐增加,但在发展过程中仍存在一些困境:

1.价格问题:无导线起搏器设备更换成本高,目前无导线心脏起搏器并未纳入集采,且并未进入医保,其终端价格在15万左右,与之相比,传统起搏器的平均植入费用在3~5万左右,具有较强的价格竞争力。

2.适用范围:即使现在已经研发出了双腔无导线起搏器,但其起搏模式较为单一,仅能提供(固定频率)VOO、(心室按需)VVI单腔起搏以及VDD、VDI等特殊型双腔起搏,无法提供DDD全能型双腔起搏以及除颤功能。

3.受众范围:无导线起搏器的适应人群主要为单腔起搏且预期心室起搏率低的患者,但是经调查发现,在全球的起搏器应用中,单腔起搏器仅占起搏器植入量的20%左右,且目前无导线起搏器在单腔起搏器占比只有10%,因而其受众范围十分有限。

出品方:华医研究院

作者:于诗昊

编者:高翔威

医耘科技(http://www.yiyun.co)致力于以大数据提供医疗全产业链服务。业务包括评级及解决方案、数据洞察及研究、品牌及商业化运作、创心联营等,致力于以大数据评价体系,助力企业全发展周期的成长和增值。旗下华医研究院是国内极少数一级市场医疗投资研究院,也是国内医疗投资全景图的界定者。专注医疗产业6大板块、36个子行业以及180+细分领域,拥有行业领先的企业成长性价值评价体系,经过多年的研究积累,研究院已拥有上万家大健康企业的经营数据,并长期保持互动,实时更新企业最新动态,已成为国内领先的医疗健康企业大数据研究机构,被业内人士称为医疗大健康领域的标准普尔。