导语

近年来,随着“医美面膜”“械字号面膜”的概念出圈,“械”字号医用贴片式敷料受到消费者的追捧,医用敷料企业也迅速成长起来,其中,医用敷料龙头企业敷尔佳于2021年9月7日提交创业板IPO招股说明书,估值超100亿,这是继创尔生物后又一家冲击IPO的医用敷料企业,医用皮肤敷料赛道受资本市场关注。

1、 医用皮肤敷料的定义

医用皮肤敷料最早以“医美面膜”的概念出圈,国家药监局在2020年1月发布“化妆品科普:警惕面膜消费陷阱”一文中明确提出不存在“械字号面膜”的概念,医疗器械产品也不能以“面膜”作为其名称,因此后续贴片式产品统称为“医用敷料”。

“械”字号医用皮肤敷料和普通的面膜主要区别在于对生产环境的要求更高,“械”字号医用皮肤敷料是在无菌环境生产,同时,成分上更简单,“械”字号医用皮肤敷料不添加激素、化学防腐剂、人工香精、化学添加剂、人工色素、荧光剂等成分,因而更加适合敏感及皮肤屏障受损肌肤,在皮肤多种问题的治疗中起辅助性作用。

与“妆”字号普通护肤品及“药”字号皮肤用药对比,“械”字号医用皮肤敷料当前主要应用于轻医美项目的术后修复,因其不易过敏、成分和生产环节按照医疗器械生产标准,且严格规定没有刺激性成分的添加,契合了轻医美“破而后立”的术后护理需求,成为光电类医美项目的术后“医美伴侣”。

2、医用辅料的分类

2.1

按医疗器械管理类别分类

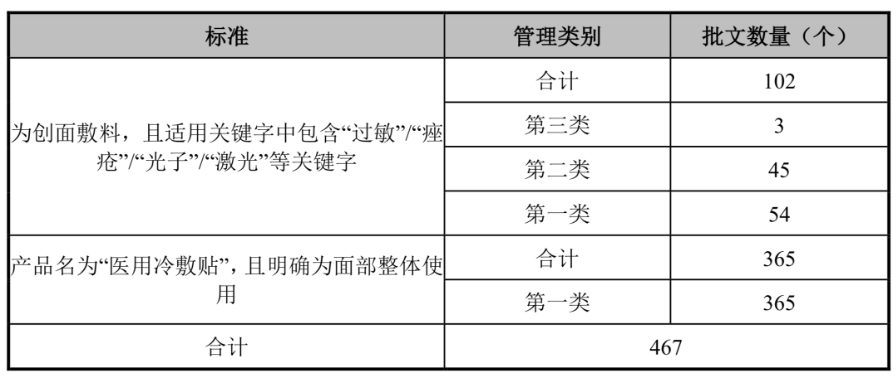

我国市场上的医用皮肤敷料以一类、二类医疗器械为主,截至2020年6月30日,仅有3个按照三类管理的医用皮肤敷料医疗器械产品,其中国内企业2家,进口国外企业1家。

按医疗器械注册证中的产品适用范围包含:过敏、痤疮、光子、激光等关键字筛选,医用皮肤敷料的批文超过100个。同时,在消费者看来,面部使用的医用冷敷贴亦可用于医美手术后的皮肤护理,在市场中亦被分类为医用皮肤敷料。两者相加,截至2020年6月30日,我国医用皮肤敷料的批文合计超过400个。

表一:我国医用皮肤敷料批文情况

来源:标点医药、创尔生物招股书、华医研究院

2.2

按核心成分划分

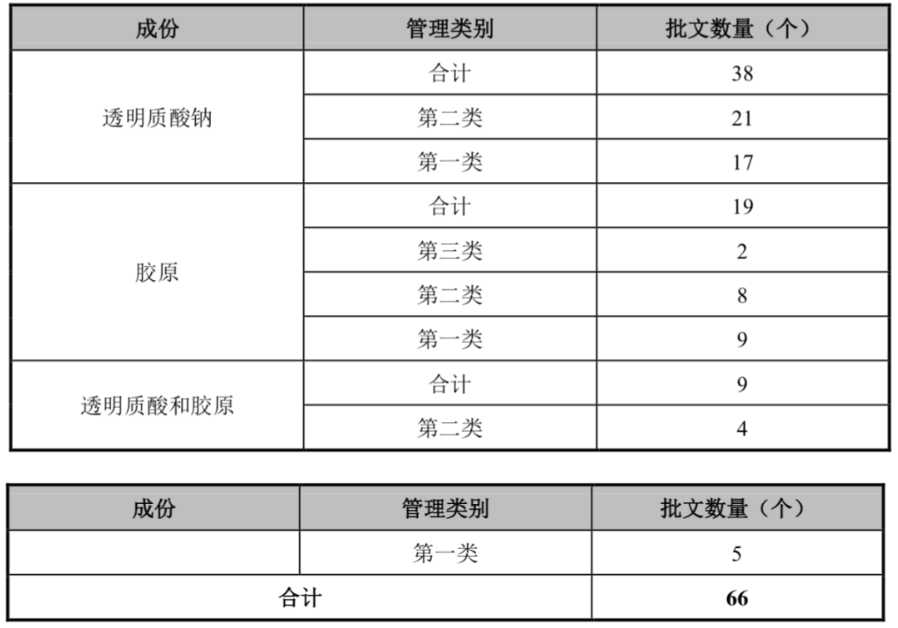

透明质酸钠和胶原蛋白是我国医用皮肤敷料的两大主流成分,其中含透明质酸钠的医用敷料产品数量多于含胶原蛋白的敷料,但胶原蛋白敷料的管理等级最高可至三类管理类别,对于企业的技术水平和生产能力要求更高。

表二:我国含透明质酸钠和胶原蛋白成份的医用皮肤敷料的批文情况

来源:标点医药、创尔生物招股书、华医研究院

透明质酸钠有锁水、保湿、润滑的效果,代表品牌有敷尔佳、绽妍等。胶原蛋白有保湿滋润、修复组织的效果,代表品牌有创尔生物旗下的创福康、巨子生物旗下的可复美及惠普生物旗下的昕芙丽等。

对比我国医用皮肤敷料的核心成分后我们发现,区别于透明质酸、壳聚糖等的线性结构,胶原蛋白的三螺旋结构决定了其生物活性及其功能,胶原蛋白在伤口愈合过程的不同阶段发挥着重要作用,伤口愈合的早期阶段,在损伤的血管壁处,暴露于血液中的胶原纤维会诱导血小板与之黏附,血小板凝聚并发挥止血作用。

另外,胶原与成纤维细胞联系紧密,成纤维细胞是伤口组织修复过程中产生胶原的主要细胞,在伤口愈合的后期,参与胶原的产生、成熟和降解。胶原蛋白在组织修复过程中具有重要意义,可为皮损部位创造杀灭痤疮丙酸杆菌、抑制油脂分泌的弱酸环境,有效促进损伤毛囊壁的修复及皮损创面愈合,同时其中的酪氨酸残基可竞争性结合酪氨酸酶活性中心,抑制黑素形成,减轻皮损部位色素沉着。

此外,胶原蛋白中含有较高水平的羟脯氨酸,可促进胶原产生水合作用,避免皮损部位创面干燥,保持皮损部位皮肤水润,继而利于创面愈合。因此,胶原蛋白医用皮肤敷料更适用于皮肤敏感、炎症,和光子嫩肤、点阵激光、皮秒、调q、热玛吉等光电类轻医美项目的术后创面修复,以及水光针、微针、水杨酸、果酸焕肤等破皮项目的辅助治疗。

2.3

按剂型分类

医用皮肤敷料可分为贴片式和非贴片式两大类:

l 贴片式:通过片状膜布等材料将精华液/成份液敷贴于脸上

l 非贴片式:由精华、次抛原液、水、喷雾、乳液等将精华液/成分液直接涂抹在皮肤上。

其中贴片式医用皮肤敷料是主流,更加适用于皮肤修复。

3、受众人群及技术壁垒

1)问题肌肤:具有过敏、痤疮、皮炎等皮肤问题的患者。

2)轻医美:接受轻医美手术后急需皮肤修复的医美人群。

3)护肤:追求功能性护肤的普通消费者。

从消费实力看,后两者的消费能力和消费频率更高,是我国医用皮肤敷料市场成长的新生推动力量。

销售渠道层面,医用皮肤敷料的销售渠道多为经销、代销、与直销结合,线上与线下结合。在经销及代销模式下,由企业向经销商或代销商销售产品,再由经销商或代销商销售给公立医院、民营医院及药房等终端机构;部分经销商或代销商通过电商平台向终端消费者销售。直销模式下,企业主要通过“天猫旗舰店”、“京东旗舰店”等直营网络店铺及自有线上平台销售。

毛利率层面,贴片式医用皮肤敷料具有高毛利特征(一片医用皮肤敷料生产成本约1.4-1.8元,终端售价可达25-60元/片,而普通面膜生产成本约0.95元/片,售价约为10-20元/片),与非贴片式敷料相比,贴片式敷料的生产成本低、使用频率高、销售渠道广。

如前文所提,医用皮肤敷料属于医疗器械,审批备案制度较为严苛,准入门槛相对偏高。II类、III类医疗器械的医用敷料采取注册制管理,注册周期较长,一般而言,第二类和第三类医疗器械证书需耗费15-23个月,其中临床时间预计达12个月,且对企业的研发及生产要求高,实际投入到产出可能需要5-6年。因产品审核时间长和审批难度高,对于已有获批的企业而言,在医用皮肤敷料市场具有产品先发优势。

医用皮肤敷料的技术壁垒主要体现在核心成分的提取和量产上,其中透明质酸提取技术成熟,已通过发酵法实现大规模量产,以华熙生物为例,2000年华熙即实现了以发酵法大规模制备透明质酸,并于 2007 年成为全球最大的透明质酸生产商,截止 2021年6月,华熙产能已达到 420 吨。

而目前胶原蛋白的制备仍以动物提取法为主,面临养殖管理限制等问题,尚未实现量产,对于重组人源胶原蛋白技术,现阶段掌握该技术的企业较少,通过基因工程重组技术实现胶原蛋白量产仍具有较高难度。

对比其生产成本,透明质酸的生产成本因微生物发酵法大幅降低,以华熙生物为例,2018年华熙生物化妆品级透明质酸原料的销售价格约为2400元/kg,根据毛利率还原得到其生产价格约为600元/kg,而胶原蛋白的生产成本目前仍然较高,如双美以养殖spf猪生产猪胶原,2020年胶原蛋白整体单位成本为882元/kg。

4、医用敷料市场规模

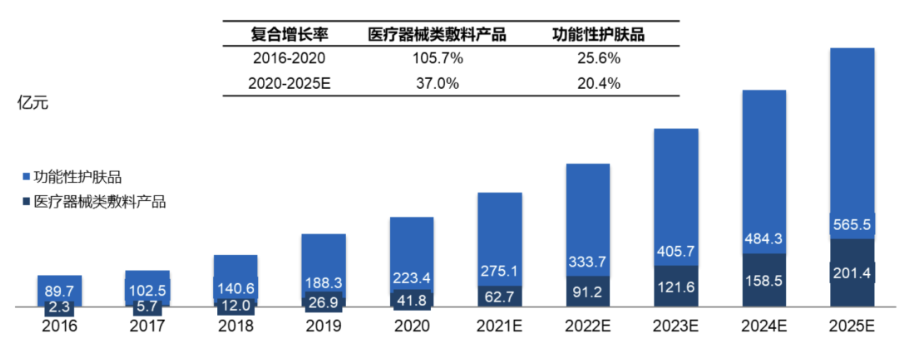

据艾媒咨询2020H1调研数据,68.2%中国医美意向消费者愿意使用轻医美护肤品,其中29.1%的消费者首选体验轻医美护肤品是医用敷料。对比功能性护肤品行业,医用皮肤敷料市场具起步晚、增速快的特点。据弗若斯特沙利文数据,功能性护肤品和医疗器械类敷料产品的市场规模由2016年的89.7亿元和2.3亿元增长至2020 年的223.4亿元和41.8亿元,年均复合增长率为25.6%和105.7%。预计到2025年,医疗器械类敷料产品的市场规模将达到201.4亿元。

表三:中国专业皮肤护理产品行业市场规模(按医疗器械类敷料产品和功能性护肤品拆分),2016-2025E

来源:弗若斯特沙利文、华医研究院

如前文所提,医用皮肤敷料可分为贴片式和非贴片式两大类,其中贴片类在医疗器械类敷料中称作“敷料贴类”。敷料贴类产品在中国起步较晚,2016年市场规模仅1.9 亿元,其后以 103.5%的年均增长率在2020年增加至 33.1亿元,预计在2024年达百亿规模。

表四:中国贴片类专业皮肤护理产品市场规模(按敷料贴类和贴、膜类拆分),2016-2025E

来源:弗若斯特沙利文、华医研究院

5、医用皮肤敷料行业竞争格局

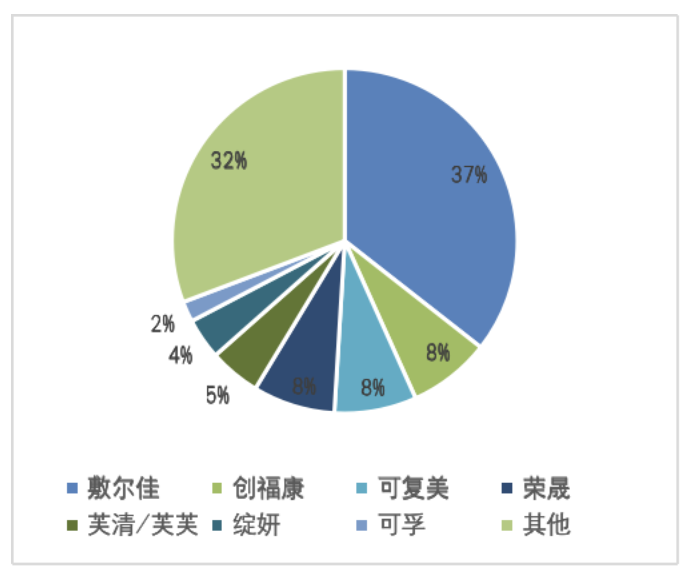

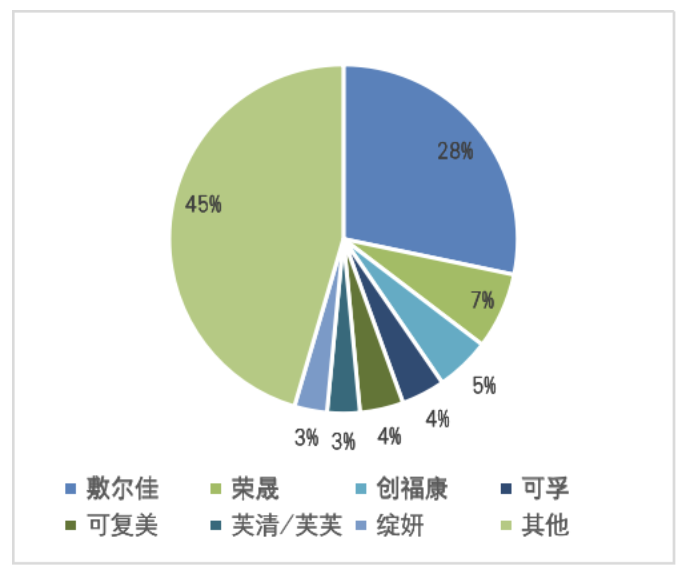

据敷尔佳招股书披露,目前,敷尔佳、巨子生物、安德普泰、创尔生物、贝泰妮占据了中国贴片类医疗器械类敷料产品的主要市场份额。据标点医药数据,“敷尔佳”、以及“创福康”、“荣晟”、“可复美”等品牌共同占据2019年中国贴片式医用皮肤敷料市场接近七成份额;从主要品牌的主要功效成份看,胶原蛋白、透明质酸钠和其他约各占三分之一。

图一:2019年我国贴片式医用敷料按销售额计市场份额

图二:2019年我国贴片式医用敷料按销售量计市场份额

来源:标点医药、华医研究院

如前文所述,医用敷料市场以透明质酸成分占据主导地位,在透明质酸敷料市场中,敷尔佳市占率领先同业,其余品牌产品同质化严重,市占率相近,竞争激烈;胶原敷料市场集中度较高,其中巨子生物和创尔生物占据约40%市场份额,胶原敷料市场玩家入局较慢,具有较强医药研发实力背景的企业具有先发入局优势。

6、投资亮点

从需求端看:

1)轻医美术后修复人群推动医用皮肤敷料市场高速增长,贴片式医用皮肤敷料是轻医美(如光电类医美项目)的刚需产品,患者在完成光电类医美项目后会出现因热能量效应导致的皮肤屏障损伤或泛红的情况,通过使用胶原蛋白敷贴能达到愈合伤口和修复皮肤的效果。

当前,医用敷料市场仍以透明质酸成分为主导,胶原敷贴产品数量少于透明质酸医用敷料,胶原蛋白敷料市场规模仅为透明质酸敷料的1/3。成分功效方面,胶原蛋白敷料的修复功能强于透明质酸成分,随着主营胶原蛋白敷料企业加大市场推广力度和线上销售平台的逐步打开,具有强修复功能属性的胶原蛋白医用敷料有望迎来加速增长。

2)皮肤敏感日渐普遍,“敏感肌”等肌肤问题的需求高增,推动医用皮肤敷料市高速增长。据世界卫生组织调查,40-56%的亚洲女性是敏感肌肤,我国有超36%女性有敏感肌烦恼,其中20-30岁女性是敏感肌的主要群体,而50%以上敏感肌用户选择化妆品时最在意产品对肌肤的修复功能。医用皮肤敷料因对生产环境和产品成分要求严格,更能满足“敏感肌”的需要,对功能性护肤品将有所替代。

从供给端看:

相较透明质酸医用敷料市场相对红海的竞争格局,胶原蛋白医用皮肤敷料赛道玩家较少,且技术壁垒较高,或随重组人源胶原蛋白提取技术的成熟迎来加速增长。

出品方:华医研究院

作者:敖钰涵

编者:李欣

医耘科技致力于以大数据提供医疗全产业链服务。公司的10C业务包括医疗健康产业市场营销服务、金融科技方案服务、产业咨询服务、品牌及商业运作等,致力于以大数据评价体系,助力企业全发展周期的成长和增值。旗下华医研究院是国内极少数一级市场医疗投资研究院,也是国内医疗投资全景图的界定者。专注医疗产业6大板块、36个子行业以及180+细分领域,拥有行业领先的企业成长性价值评价体系,经过多年的研究积累,研究院已拥有上万家大健康企业的经营数据,并长期保持互动,实时更新企业最新动态,已成为国内领先的医疗健康企业大数据研究机构,被业内人士称为医疗大健康领域的标准普尔。

微信扫一扫

关注该公众号